雙重利好,中概股上演“絕地反擊”

那些在過去幾年依然看好中國資產基本面的投資者,終於等來了中概股價值重估的時刻。

綜觀港美股市場,過去一週時間裡,恆生科技指數暴漲20.23%,恆生綜合、恆生指數等漲幅均在13%以上;同時,從9月24日至27日,美股中概股連續四個交易日大漲,中概股指數累漲超16%,中概網路指數ETF累漲超24%。

值得關注的是,在投資人「批發式進貨」的熱潮中,不少處於中腰部的中概股增幅甚至跑贏了頭部中概股。例如,愛奇藝、嗶哩嗶哩、小鵬汽車、Boss直聘等,近五個交易日內漲幅均超過30%,而同一時間,騰訊、阿里巴巴等巨頭們漲幅均低於這一數字。

註:截至9月29日,部分美股中腰部中概股5日/10日股價表現(圖源:富途牛牛)

腰部中概股何以成為成長「黑馬」?這些公司的增勢能否延續?

雙重利好,中概會上演“絕地反擊”

短短一周,中國資產擺脫了低迷表現,再次成為資本市場的「香餑餑」。這背後是中美兩國政策密集發布帶來的雙重利好。

繼9月24日國新辦記者會打出「金融支持經濟高品質發展」政策組合拳,9月26日,中央政治局會議罕見部署經濟工作,強調「對於當前經濟運作出現一些新的情況和問題,正視困難、堅定信心,切實增強做好經濟工作的責任感和緊迫感”,持續向市場注入長期信心。

更早時間,聯準會宣布降息50個基點,也對中概股行情反轉有推動作用。

對於上述政策,交銀國際稱,「隨著聯準會進入降息週期,以及中國及時推出系列重磅貨幣政策支持舉措,預計港股將同時受益於海內外流動性改善,以及全球資本再平衡,迎來階段性上漲。

摩根大通、高盛、瑞銀等外資投行也紛紛發聲,堅定看好中國資產。美國知名億萬富豪投資者、對沖基金傳奇人物大衛泰珀表示,中國推出寬鬆政策的力度超出他的預期,他將大力押注中國股票。

政策刺激與降息效應下,中國資產迎來確定性較高的補漲行情。而對於在港美股上市的中概股而言,市場的熱度也疊加了先前業績帶來的確定性。

剛結束不久的財報季中,各大知名中概股紛紛釋放了穩健成長的訊號。

騰訊在《地下城與勇士》《王者榮耀》等多款新舊熱門遊戲支持下,仍然保持強大的盈利能力;幾大電商巨頭也在618再次實現GMV增長,阿里巴巴收入淨增長,京東淨利潤修復,拼多多增長依舊。

因此,這些公司在多重利好中上演集體狂歡是意料之中,而令人意外的是,中腰部中概股增勢更猛。

那些「反邏輯」下的增長黑馬們

作為中概股的風向標,騰訊在9月23日至27日內漲幅近13%。但是,無論蔚來、小鵬汽車、理想汽車等汽車公司,愛奇藝、嗶哩嗶哩等視訊平台,還是攜程、BOSS直聘、貝殼等其他細分市場領導者,都有著比這更亮眼的市場表現。

為什麼會有這現象?

查理蒙格說過:“想不明白的時候,反過來想,總是反過來想。”

對於價值投資者來說,基本面好、估值合理只是投資的必要條件,產業趨勢、成長空間等因素才是促成交易決策的關鍵。

頭部中概股公司固然有著更好的基本面,更強的獲利能力,但也正因如此,它們的未來發展潛力已經被市場充分定價了。今年以來,騰訊憑藉穩健的業績,持續逆市場週期成長,累計漲幅達50.4%。

與之相反,中腰部中概股在經濟週期中抗跌能力較弱,整體跌幅更大。例如,作為內容細分賽道的領跑者,愛奇藝今年以來跌去了42.01%,此前的大跌帶來了更大的反彈空間。

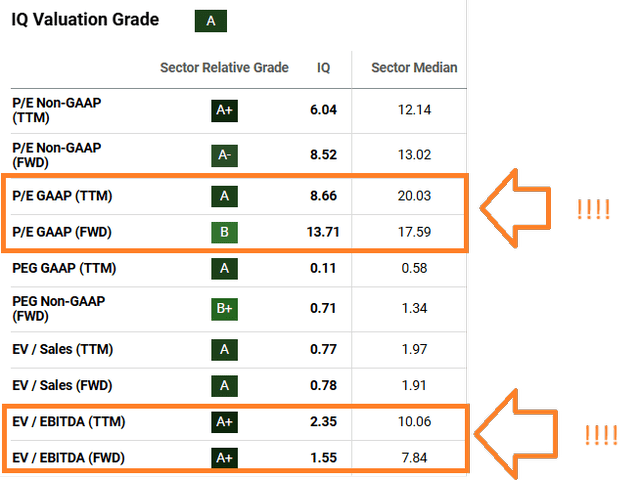

截至9月15日(這一輪上漲行情到來前),愛奇藝的GAAPFWDPE比率接近13倍,而GAAPTTMPE比率為8倍。此外,該公司的EV/FWDEBITDA似乎接近1-2倍。總而言之,有許多變數顯示該公司的估值相當低。

圖源:Seeking Alpha

當巨頭們身價「昂貴」的時候,這些優質的次一級資產就受到了投資者的青睞,低估值也隨之成為大漲的動力。

值得一提的是,除了估值因素,成長性也是關鍵要素:龐大的體量也意味著頭部中概股的業績成長逐漸放緩,想像力正在縮小。例如,先前業績高成長的拼多多將出現成長放緩的情況,管理層已經表示:「未來幾季拼多多的營收、淨利增幅降低,將成為趨勢」。

相較之下,上半年,營收年增超20%,淨利年增超100%的攜程;營收年增61.2%,淨虧損大幅收窄的小鵬汽車;以及營收年增31%的Boss直聘等中概股腰部、細分賽道頭部企業,明顯具備獨特的吸引力。

因此,當市場回暖,這些低估值疊加業績高成長率的公司再次被投資人「買爆」。例如,港股攜程集團單日漲幅超過12%,創下新高。

問題是,這輪大漲之後,這些中腰部中概股還能更進一步嗎?

腰部中概股的長期投資機會

首先,從整體來看,資本市場並不認為這輪成長是短期行情,看多中國資產的趨勢可望持續。

一方面,政策將推動中國資產中長期成長。

不少華爾街投資人指出,從一系列利多政策可以看出中國政府支持經濟的決心,中國股票的漲勢也將持續。對此,巴克萊分析師在報告中表示,中國的刺激措施可能會在兩年內使該國的國內生產總值(GDP)增加整整一個百分點,因為他們認為該計劃表明中國現在「認真對待結構性問題」。

另一方面,中概股的整體估值仍然偏低。

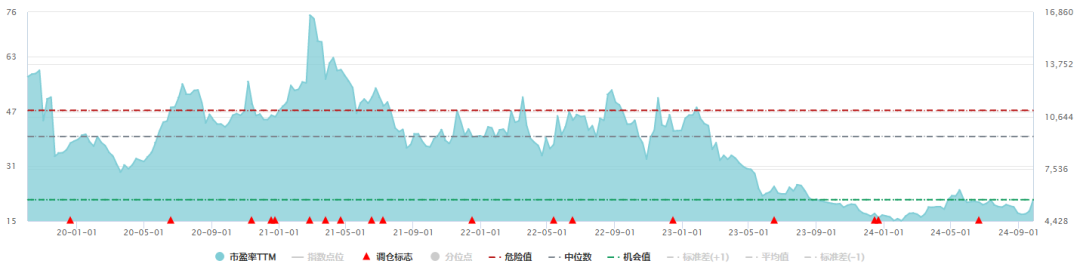

從2021年至今,市場已經對政策、績效等重大利空進行了充分定價,美股市場的中概股整體跌幅超過70%,目前的漲幅遠遠沒有完成估值修復。根據Wind,截至9月27日,中概股估值為21.16倍,仍低於過去五年估值中位數。

註:中國互聯網50指數本益比(TTM)走勢圖(資料來源:Wind金融終端)

至於從中長期來看,關於誰會成為更「賺錢」的中概股這一話題,中腰部公司有望脫穎而出。原因如下:

1.中腰部中概股擁有較強的獲利修正趨勢及較有吸引力的絕對估值。

各細分賽道領跑者現有業績基本面表現較好,一旦市場回暖,可望成為跑贏中概股β的α。

以愛奇藝為例,儘管經歷了大漲,但該公司11.43倍的本益比(TTM)仍低於中國網路50指數。同時,只要投資人更關注愛奇藝2025年、2026年和2027年的EPS預期,股價就可能上漲。根據SeekingAlpha數據,愛奇藝接下來三年的EPSGrowth分別為48%、27%、55%。

類似的還有網路房產交易賽道的領跑者貝殼,該公司也展現出環比不斷改善的財務表現,第二季度在利好政策頻出的情況下業績逐漸修復,公司也將迎來估值修復。

未來,優質中腰部公司仍會以低估值受到更多青睞。

2.相比進入成熟期的超大型公司,這些公司仍可定義為成長型公司,股東報酬率可能更高。

對比科技巨頭,市場對於中腰部細分賽道領跑者的未來業績成長預期更好。

以新能源汽車賽道為例,造車新勢力仍處於高速成長期,新興產業將成為中國未來經濟成長新引擎。全國乘聯會秘書長崔東樹指出,全球新能源車的發展正處於一個快速變革的時期,中國在這項變革中扮演著重要的角色。對此,里昂將理想汽車、小鵬汽車等列為業界首選,均予「跑贏大盤」評級。

總之,目前,不少中腰部細分賽道領跑者的商業模式的穩健性和持續成長性並沒有被充分認可,仍處於低估狀態。

再藉用一句查理蒙格的話:「能找到好打獵的地方是本事。無論是誰,到了好打獵的地方,都能打到更多東西。」隨著中國經濟「增量政策」持續發力,海內外政策共振,兼具資產性價比和高成長性的中腰部中概股長期投資價值會逐漸凸顯。

也許在不久的將來,我們就會在這些公司更新的估值中,驗證這個觀點。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情