.jpg)

拼多多和美團也開始佈置前置倉買菜,叮咚買菜該如何突圍?

美東時間10月22日,叮咚買菜(DDL)股價上漲6.11%,收報3.3美元,較年初最低點上漲超160%。

在市場經歷了三年“居家買菜”的市場教育後,以叮咚買菜為代表的O2O生鮮電商平台,也成為了淘汰賽後的“剩者”,逐漸在盈利方面步入了正軌。

然而,此前,同樣採用前置倉模式的每日優鮮卻已經倒下。如今,拼多多和美團也開始佈置前置倉買菜,叮咚買菜該如何突圍?

業務概況

DDL為消費者提供隨選雜貨配送服務。DDL與上游供應商合作,從直接來源採購大部分產品。然後,這些產品儲存在區域處理中心,然後根據人工智慧預測的需求運送到指定的第一線履行中心(FFC)。消費者端透過叮咚App或小程式瀏覽商品並下訂單。DDL的樂觀理由是,由於其規模和與供應商的密切關係,它能夠為消費者提供成本較低的服務,並最大限度地減少庫存損失(請記住,這些商品的保質期很短)。

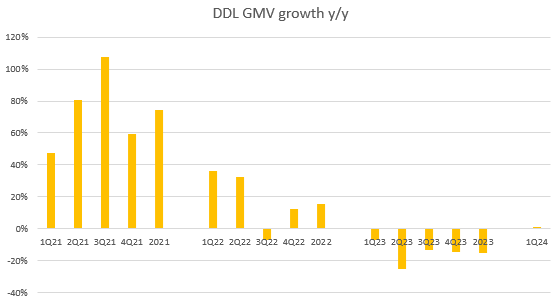

據叮咚買菜8月初發布的第二季財報。叮咚買菜第二季實現GMV62.18億元,年增16.8%;總營收55.99億元,年增15.7%。而在Non-GAAP會計準則下,叮咚買菜的淨利為1.03億元,較去年同期成長近13倍。這也是叮咚買菜連續第七個季度實現Non-GAAP下的淨利。

而在淨利「轉正」前,叮咚買菜也經歷了漫長的「虧損」期。

公開數據顯示,2019-2022年間,叮咚買菜分別淨虧損18.7億元、31.8億元、64.3億元及8.07億元,營收佔比從48.3%逐年收窄到3.3%。

直到2023年叮咚買菜首次實現年度獲利,但卻是以規模為代價。數據顯示,2023年全年,公司GMV同2022年減少16.3%至219.69億元。

究其原因,是叮咚買菜在長期虧損後,開始了發展策略調整。從過去的營運城市“遍地撒網”,到今天的營運城市“重點培養”。

也就是說,叮咚買菜保留能讓公司實現正向獲利的城市站點的同時,削減了一些低經濟價值的站點,以換取利潤。事實證明,叮咚買菜的這種策略調整是有效的。

激烈的競爭對成長造成結構性損害

然而,當下DDL面臨的最大問題是,其競爭對手的規模越來越大,並且正在獲得相對份額。擁有規模和較大的市場份額對於DDL這樣的市場模式非常重要,因為它們需要足夠的供應來吸引需求(消費者),而對於想要與DDL合作的供應商來說,DDL需要證明他們擁有足夠的消費者基礎。當DDL成長時,這種飛輪效應非常有效。然而,正如您所看到的,這是一把雙刃劍,因為當DDL開始失去供應商(由於消費者數量減少,需求減少)和消費者(由於供應商決定結束合作夥伴關係,供應減少)看到負增長。

過去,當消費者消費能力較強、中國經濟成長前景樂觀、競爭較為分散時,DDL更容易參與競爭,因為這些廠商還沒有佔據相當大的市場份額。然而,情況已經發生了變化(今天有兩個主要參與者,其市場地位比DDL更大),我相信DDL正在失去過去幾年所獲得的領先地位,並且未來將面臨更多競爭阻力。

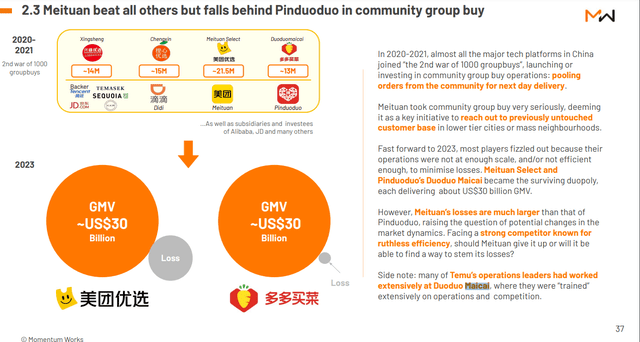

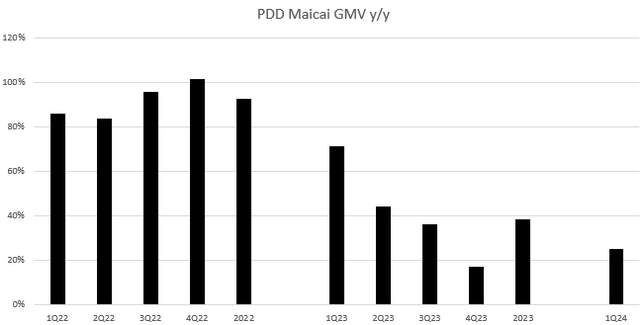

能夠在短時間內達到相當規模的主要競爭對手是拼多多(多多買菜)。拼多多成功地從原來的社區團購業務轉向龐大的雜貨配送領域,並透過強大的執行力贏得了巨大的市場份額。相較之下,拼多多的競爭對手都是財力雄厚的投資人支持的知名品牌,但它一開始的GMV卻是最低的。在短短三年內,拼多多成功成為中國最大的雜貨按需配送公司,並在過去5個季度持續快速成長,而DDL的GMV較LTM下降了16%(與2022財年相比)。

除了PDD之外,我們不應忘記美團(OTCPK:MPNGF)是食品雜貨配送領域的另一個主要參與者(2023年其GMV規模將與PDD相似)。 DDL的競爭地位在結構上比這兩個大公司要差,因為拼多多和美團都有一個核心業務,並且在這些業務上有很強的立足點:

拼多多現有社區團購業務24年第一季的GMV約為5,110億美元,每日平均訂單接近2億。值得注意的是,該業務仍顯示出非常健康的成長,截至24年第一季度,GMV成長了18%,23財年平均每日訂單成長了12%。美團核心外送服務24年第一季的GMV約為1,300億美元,且仍以18%的速度成長。

這一龐大而忠誠的客戶群為拼多多和美團每天提供了大量交叉銷售雜貨配送服務的機會。最重要的是,這些核心業務對拼多多和美團來說是有利可圖的,這可以為他們提供正現金流,用於再投資於雜貨業務和營銷(以鞏固他們的消費者心智份額)。作為參考,PDD報告了一個混合形容詞。息稅前利潤率為33%,美團外送業務的息稅前利潤率為16%。而對於DDL,儘管業務大幅放緩(這也應該意味著DDL可以降低成本),但混合調整後EBIT利潤率仍勉強獲利(截至24年第一季為0.2%)。

食品配送與其他形式的配送(在本例中為雜貨)的融合是世界其他地區的共同趨勢,這是有道理的,因為底層的配送基礎設施、面向消費者的應用程式和品牌已經建立起來。提供雜貨只會增加應用程式的黏性,因此,我認為拼多多和美團不會很快離開這個領域。美團管理層甚至在最近的電話會議中將食品雜貨視為公司的一項重要舉措:第一個是,線上生鮮對美團來說非常重要,第二個線上生鮮很難做好,但我們會繼續努力。

看好DDL的投資者的反對意見是,DDL具有競爭優勢,因為它直接與供應商合作,這應該會給它帶來某種形式的成本優勢,可以與消費者分享。我不認為這是一個像看起來那麼強大的優勢。在2024年第一季的電話會議中,PDD管理層談到了他們如何推出解決方案,以實現農產品從原產地(我推斷為供應商)的直接交付。此外,PDD剛剛獲得獲得營運最後一哩配送站的許可證,進一步鞏固其配送能力。 PDD團隊擁有良好的執行記錄,他們也很有可能執行得很好。如果PDD能夠完全(或在很大程度上)複製DDL擁有的供應商基礎(我相信這是可以的,因為PDD擁有更大的客戶群來說服這些供應商),我相信DDL將繼續失去市場份額。

我們也創新了農產品產地直送、多多雜貨等農業解決方案,建構了本地供應與本地需求的對接平台。 PDD2024年第一季獲利記錄對於那些不相信DDL會因為領先PDD而繼續失去市場份額的人,讓我提醒您,該領域的先驅Missfresh由於激烈的競爭而崩潰了。我並不是說DDL會變得像每日優鮮一樣,但我預期DDL未來會面臨很多競爭挑戰。

估價

考慮到競爭壓力和疲軟的經濟前景,我相信未來幾季和幾年DDL的成長將乏善可陳,而且隨著拼多多和美團的獲利持續成長,這種阻力只會變得更大。因此,我預期DDL將繼續以相對於這兩家同業的大幅折扣進行交易(目前遠期收入為0.11倍,拼多多為2.31倍,美團為1.6倍)。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情