Uber是其領域中獨一無二的資產。

作為一家上市公司,Uber(NYSE:UBER)開局艱難,近四年來一直處於負收益狀態,但最終在2023年下半年開始復甦。 2024年,尤其是2月以來的低迷,對於真正具有長期眼光的投資人來說,可能是個不錯的切入點。

Uber的獨特之處在於,它似乎幾乎不可能與之競爭。它目前的主要業務是行動和配送(貨運提供了不錯的選擇)。世界上基本上沒有一家公司能在全球範圍內提供這兩種服務。 Uber是唯一一家。

實際上,只有三家規模較大的公司在多個國家提供叫車和送餐服務。它們是Uber、Grab Holdings和滴滴。 Careem是第四家,但它完全由Uber控制,後來出售了略多於50%的股份並將其分拆出去。即使是以終端用戶數量計算最大的競爭對手滴滴,它也只在國際上提供送餐服務。同時,Careem和Grab只在地區開展業務;前者在中東,後者在東南亞。 Uber持有這三家公司的股份。

Lyft是Uber在旅遊領域最著名的競爭對手,但目前僅在美國以外的部分加拿大城市提供服務。配送領域的競爭更為激烈,DoorDash和Delivery Hero等多家公司在全球許多國家提供服務。但它們均未提供出行服務。

這種獨特的產品範圍和全球影響力幫助Uber在2023年底擁有第二大終端用戶數量,達到1.5億(僅次於滴滴,約5.5億),並成為迄今為止總預訂量最大的參與者。儘管Uber的規模是其數倍,但其預訂量仍繼續超過其規模較小的競爭對手,這可能是因為它開發了飛輪。以下是Uber執行長Dara Khosrowshahi 在高盛Communacopia會議上對此主題發表的言論:

我認為,從我們目前的公司狀況來看,我們仍然是唯一一家專注於行動性和交付的全球平台,基本上可以在全球範圍內滿足您想去的任何地方、您想得到的任何東西。我認為這兩個特點是獨一無二的,因為全球參與者不多,當然沒有一家像我們一樣擁有全球影響力。而且幾乎沒有人像我們一樣同時開發多種產品。我們認為,當我們在本地、國家之間與各種參與者競爭時,這讓我們處於獨特的競爭地位。

這種廣度讓Uber在眾多終端用戶群中佔了一定優勢。例如,如果終端用戶經常出國旅行,那麼下載Uber會比嘗試找出他們所訪問的每個國家/地區的最佳出行/配送應用程式更方便。同樣,許多客戶可能會發現下載提供兩種重要服務的應用程式比下載每項服務的應用程式更方便,尤其是在沒有價格競爭的情況下。科索羅沙希再次表示:

我們擁有多產品用戶,我們平台每月活躍消費者中約有34%是多產品用戶。與去年同期相比,這數字成長了約4個基點。我們有一個團隊非常非常專注於推動多產品用戶的發展。他們在行動性和交付方面的花費也是單一產品用戶的三倍。例如,我們50%的會員也使用多種產品。因此,我們在大多數市場中都處於領先地位。

Uber未來回報的驅動因素實際上有三個,其他任何因素都提供了可選性。

首先是平台上的消費者數量。截至2023年底,Uber擁有1.5億終端用戶。在該公司最新的10-K報告第5頁中,管理層表示,“我們的網絡讓數百萬人(我們希望最終能有數十億人)只需按一下按鈕即可出行。”

擁有「數十億用戶」可能過於樂觀。從過去五年的客戶獲取趨勢來看,Uber平均每年淨增加1,100萬名新客戶。因此,即使你推算29年後,客戶數量也將達到約4.69億。所有經驗豐富的投資者都知道推算的危險性,但當實際未達到Uber29年後擁有數十億用戶的預期時,推算可能非常有用。

第二個驅動因素是出行次數的年度成長。過去五年,出遊次數平均成長2.2%,這也是在評估長期競爭優勢時可接受的成長率。截至2023年底,Uber消費者平均每季出行17.8次。

第三个因素是出行费用的增长。该公司取得了显著的成绩,将车费从五年前每趟不到10美元提高到2023年底的14.4美元,复合年增长率为7.5%。从长远来看,这显然是一个激进的假设。鉴于Uber近年来表现出能够将价格提高到高于通胀水平的能力,可以合理地假设该公司能够将出行费用的增长保持在与世界主要经济体央行设定的2%通胀目标一致的水平。

綜合考慮這些因素,Uber將在29年內擁有4.69億客戶。這些客戶平均每年將使用該服務近135次,在此過程中每趟行程或送貨支付超過25.5美元。這相當於29年內總預訂量達到1.6兆美元。如果佣金率為22%(低於目前的26%),該公司將創造超過3500億美元的收入。假設淨收入率為10%,這對於零邊際成本網路業務來說相當保守,Uber將創造超過350億美元的淨收入。以歷史市場平均本益比為15倍計算,到那時該公司的市值可能超過5,300億美元,或根據目前的股票數量計算每股250美元。假設通膨率為2%,其現值為每股140美元。目前股價僅為該價格的一半,具有足夠的安全邊際。

截至2024年,Uber僅在三個季度內就增加了1,100萬活躍用戶。但第三季每季出行次數的成長不足,而與2023年第四季相比,上個季度的每筆出行費率實際上有所下降。

值得注意的是,這些數字並未考慮該公司在滴滴、Careem或Grab所持有的股份,也沒有對新業務的擴張做出任何假設。但它也沒有預測任何不利的發展,例如稅率上升。還有另外兩個風險似乎與Uber密不可分,這兩個風險導致了該股的一些拋售。

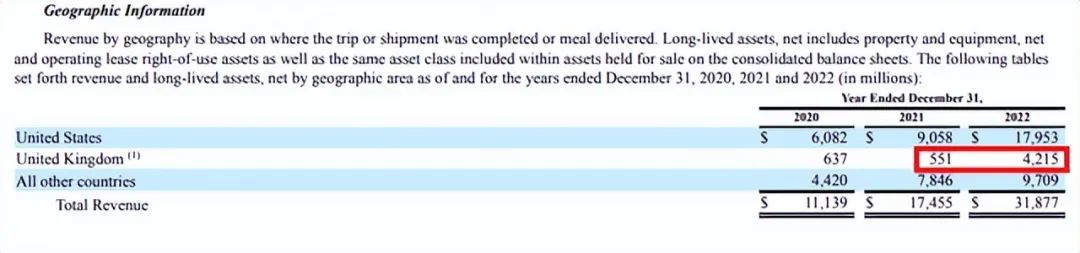

Uber投資故事中最大的擔憂之一是,如果司機被視為員工,會發生什麼,尤其是這會如何影響利潤率。幸運的是,當Uber在英國輸掉一場有關該問題的官司時,投資者得到了一些啟示。根據Uber的10-K報告,這項裁決意義重大,因為倫敦是Uber在2023年獲得20%出行總預訂量的五個大都會區之一。

2021年3月,Uber宣布英國7萬多名司機將被視為工人,在Uber駕駛時至少可獲得國民生活工資。他們還將獲得休假時間的報酬,所有符合資格的人將自動加入退休金計畫。這是對英國最高法院維持一項裁決的回應,該裁決認為只要打開應用程式並準備出行,Uber司機就是工人。

Uber認為自己是個代理,本質上是一個介於乘客和司機之間的網路。它透過促進這一過程賺取費用。因此,司機是客戶,而乘客是應用程式的消費者,但不是客戶。因此,它獲得了所謂的總預訂量,但只將其中的一小部分確認為收入,其餘部分歸其客戶,即司機。當英國最高法院維持裁決時,Uber進行了商業模式變革;它現在認為自己負責提供送貨和移動服務。以前是客戶的司機成為員工,而公司將其定義為非客戶消費者的乘客成為公司的直接客戶。因此,現在該公司將英國產生的全部總預訂量確認為收入,並支付部分費用以推動銷售成本。然而,這對公司的營業利潤率影響甚微,因為這本質上是語義上的。這也是為什麼總預訂量可能是比收入更可靠的業務健康狀況指標的原因。

第二個風險是自動駕駛汽車供應商是否會建立自動駕駛計程車業務,從而將Uber擠出市場。 Uber在投資10億美元後放棄了自動駕駛部門,這種擔憂可能加劇了。 Uber創辦人崔維斯·卡蘭尼克(Travis Kalanick)強烈支持自動駕駛汽車,他曾說過一句臭名昭著的話:「Uber之所以收費昂貴,是因為你得為車上的另一個人付錢。」

Uber(該公司自稱)是連接司機和乘客的網絡,而不是交通運輸提供者。在分析師看來,自動駕駛汽車的激增潛力不會破壞這一點。自動駕駛汽車製造商仍將需要有關人員流動的數據,以便最好地管理他們的車隊。而客戶則不會為每家提供自動駕駛計程車的汽車製造商下載一個交通應用程式。市場仍然需要,而Uber將最有能力滿足這一需求,即使它不運營自己的車隊,利潤率也可能有所提高。科索羅沙希在Communacopia再次表示:

就我們提供的服務而言,我們已經看到,與自動駕駛汽車公司合作的自動駕駛汽車公司能夠提高這些資產的使用率。這些資產非常昂貴。它們需要——這些資產是許多公司在過去10多年的時間裡投入的數十億美元。因此,憑藉我們在市場上能夠推動的銷售和更高的利用率,我們認為他們既可以透過投資收回資本,也可以透過他們擁有的車輛獲得資本回報。

如果非要說Uber有什麼不同的話,那就是它選擇成為該領域的輕資產公司,而這可以帶來豐厚回報,因為它避免了在研發以及收購和運營車隊方面的巨額投資。與Waymo和Cruze的合作表明,自動駕駛汽車製造商正在測試與Uber合作開發自動駕駛計程車計劃的好處。

自動駕駛汽車的出現也可能減輕與Uber相關的另一個風險,即保險索賠。自動駕駛汽車理論上應該會降低事故發生率,Uber目前為這些索賠保留了65億美元。顯然,最終的數字可能會高得多。

Uber的資產已從2018年的近240億美元增加到2023年底的約387億美元。有兩個值得注意的投資或資產增加領域。第一個是應收帳款,期間增加了25億美元。值得注意的是,這些款項主要是信用卡公司和其他支付提供者所欠的。

第二個投資領域無疑是最大的,即商譽或收購的增加。在此期間,這些投資在資產負債表上增加了80億美元。其中一些收購包括Drizly、Transplace和Careem等。

另外值得指出的是,營運資本實際上已從2018年的40億美元縮減至2023年的25億美元,而同期收入卻增加了兩倍多。

這基本上表明,Uber是那種主要透過研發和行銷的損益表進行投資,但實際上並不需要資本來發展其服務的公司之一。

因此,看到該公司與Expedia關聯並不令人感到意外。 Uber無法自然覆蓋10億終端用戶,因此,如果要實現這一目標,收購將發揮重要作用。隨著其市值的成長,預計他們會利用其股票收購Expedia等公司,以擴大其產品範圍。

Uber是其領域中獨一無二的資產。它幾乎是唯一一家在全球範圍內提供行動和配送服務的公司。這產生了飛輪效應,將使該公司在未來幾年的總預訂量成長超過同業。分析師將該股的估值定為每股140美元,考慮到該股目前的交易價格,這為投資者提供了相當大的安全邊際。 Uber司機的狀況和自動駕駛汽車的發展可能看起來像是風險,但最近的發展表明它們可能是機會。

作者 | Moe Value Picks

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情