一場被稱為改變世界的werobot發布會最終在特斯拉暴跌接近9%後淡出了人們的視野,而再仔細一看,UBER的股價卻已新高,另外,滴滴在otc市場的股票,也在歷史高位徘徊。

特斯拉的發表會,給了其他的從業人員作了嫁衣。背後則是對自動駕駛、特斯拉的發展和前景,大家的態度又有了新的變化。

特斯拉的未來走向何方,而UBER滴滴等計程車產業巨頭們目前處於怎麼樣的一個狀態中,這兩個問題都值得當下深入思考。

一、戰略重心的疑惑

這次發表會,特斯拉推出了多款新產品,有實車,至少不是用一個Ai生成影片示範過去,算得是特斯拉比較有誠意的新品更新了。但從細節來看,又能發現很多漏洞。

如最新的cybercab,是未來組成robotaxi網路的主力車型,從外觀上看,是cybertruck和modelY的結合體。是本次發布會的重點。

設計方面很激進,沒有方向盤、後視鏡和踏板,可謂是對FSD的絕對信心,100%不需要接手幹預。但馬斯克的表述是,有望實現控製成本3萬美元以下。

Cybercab只有兩個座位,作為Taxi載客量不足,理應是一款低價產品,而且節省成本已經到了節省踏板和方向盤的地步,理論上屏幕,控制台等也可略去,這樣一款產品,2萬美元以內的製造成本綽綽有餘。而若讓中國善於控製成本的汽車生產商如BYD生產2座,無方向盤及踏板的車型,應該可以實現為1萬美元以下的成本。因此,3萬的數字一出,所有人對特斯拉這家公司的成本控制力產生懷疑了,這也是市場最不認同的地方。

不過,也有可能馬斯克的意思是,這輛車是售價而不是成本不超過3萬美元,實際的成本可能如我們估算的,1萬美元,每輛車將產生至少2萬美元的車均利潤,如此的話,特斯拉的未來一片廣闊。

但這又提出了新的疑問,如果特斯拉有能力將1萬美元成本的車賣到3萬,為什麼現在在主力車型3和Y的車均利潤只有幾千美元呢?今年在北美反而要透過降價和配合補貼來促銷呢?

無論哪種解釋,都露出了馬腳,說明這輪發表會的產品並不是認真的,極有可能推到重來,落地時大變樣的可能性極大。

至於Robovan,看起來更科幻的產品,在現場卻沒有發現裝車燈,而且其設計明顯忽略了離地間隙問題,在小坡都可能無法通過,而且也沒說是否需要軌道,基本上可以視為PPT概念產品。

FSD的開發與使用數據,暫時也沒有驚喜,自5月被曝光使用新版的fsd用戶付費訂閱率只有2%後,特斯拉一直未予反擊,財報也不公開這一數據,讓人對FSD的真實水平產生懷疑。

市場最關注的提升業績的廉價新車型,沒有。

而robotcab的落地在兩年後,這意味著對於任何在自動駕駛和無人出租車領域的同行和對手來說,都有了巨大的追趕或擴大領先的機會。

UBER的估值先前被壓制,很大程度上是怕特斯拉FSD的顛覆創新完全破壞現有的計程車模式,因此,這項壓制因素消除,也便獲得了超預期的大漲。

對於特斯拉,目前明顯已經看到了戰略轉型,那就是從汽車公司轉變為一家提供自動駕駛模型和載具,並未來也能賺取運營無人出租車網絡的Ai公司。

但其構想中有一個明顯的問題,特斯拉描述的自動駕駛未來非常美好,極大促進效率,減少浪費,每輛車都能24小時跑起來,無需人力成本控制,維持人類社會交通需求的車數量將優化。

但在商言商,對於UBER這樣的計程車公司,當然效率越高,車隊越無人化,自動化越好。但作為汽車公司呢?

一個家庭一起出遊往往只需一輛車,但因為不同成員不同地點、不同時間的不同出行需求,可能需要兩輛車或更多。 FSD實現L5等級自動駕駛後,在家庭內部,一輛車可以更好利用,例如送完男主人再送女主人上班,這將極大節約資源。

但賣車的,是希望每個家庭擁有一輛車還是兩輛車?當然是巴不得每個家庭都擁有10輛車,人人都是汽車收藏家,浪費,贅餘,才是企業的利潤來源。特斯拉願景很美好,但當下的身份是全球第二大新能源汽車公司,而不是計程車平台。

關於目前的特斯拉保有車主轉化為robotaxi車隊的問題,首先,中高端品牌定位的特斯拉的車主願不願意在無人看管情況下,一天內讓幾十個人反覆爬上自己的車,車內物品安全如何保障。

保險問題是最實際的,營運出租用途汽車,天天外頭跑,故障率、事故率飆升,因此年保費是正常使用車輛的一倍以上,在共享賺錢之前,先要算算保險多交的錢能不能回本。

而最需要搭計程車的時候往往也是最需要用車的時候,如,早晚高峰,暴雨暴雪。大部分車主到達工作地點,不用車的時候,正是所有人都不需要用車的時候,這個時候共享出去,不見得能接多少訂單。

綜合下來,期待現有特斯拉轉變為一個規模叫車車隊的願景,不切實際,最關鍵傷害了特斯拉的品牌地位,得不償失。

特斯拉顯然知道,新車型,新車隊才是關鍵,不能指望老車主們,這也是Robotcab提出的關鍵。但明顯能看出,特斯拉把目標看向共享汽車而不是製造汽車市場。但目前是,汽車巨頭們的利潤更豐富,豐田一年能賺300億美元,uber叫車業務一年也就50億美元左右。不搞前面的去搞後面的?

而今年上半年,特斯拉在北美汽車市場被日系混動壓制,豐田搶走了新能源車的增量和利潤。這樣的現實加上這樣的轉變,如果是被打怕了,特斯拉問題就很麻煩了。

接下來的特斯拉策略重心到底去哪,決定了特斯拉的未來,若還是汽車公司,那特斯拉所講的用fsd大幅優化效率,減少所需的汽車數量,而不是希望消費者重複購買浪費,不是好的商業路徑。

賣車和自動化方案給車隊或UBER等平台?可行但特斯拉和Uber並不對付,Uber似乎不認可特斯拉的設計和成本控制能力,也不認同其路線。

最後,自產自營自動駕駛車隊,利潤最大化的路徑,但資金壓力巨大,所有風險前置自己扛,靠每日的汽車出租極其緩慢地回收資金,傳統汽車公司只要賣出汽車,資金流壓力轉移給車主負擔,這可能導致特斯拉成為史上最重資產的公司。

所以,特斯拉目前的狀態,充滿了各種不確定性,也難怪市場反應如此劇烈了。

二、Uber的持續成長

再看到這次新高的UBER,此外滴滴OTC股價也在歷史高位,可以說是對傳統叫車公司的一次估值提升。

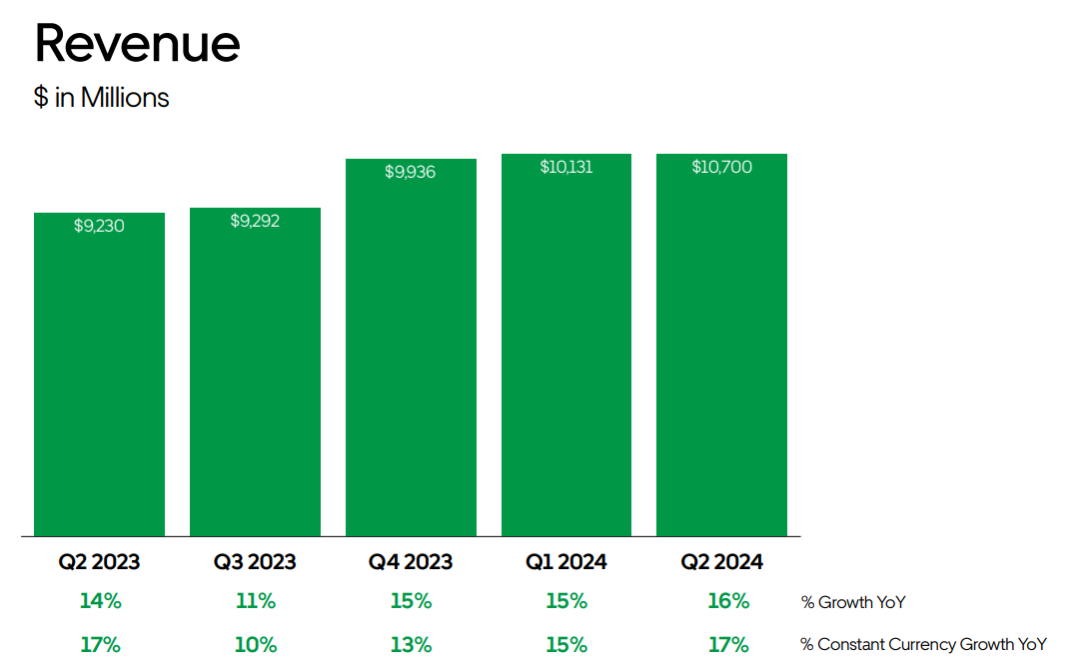

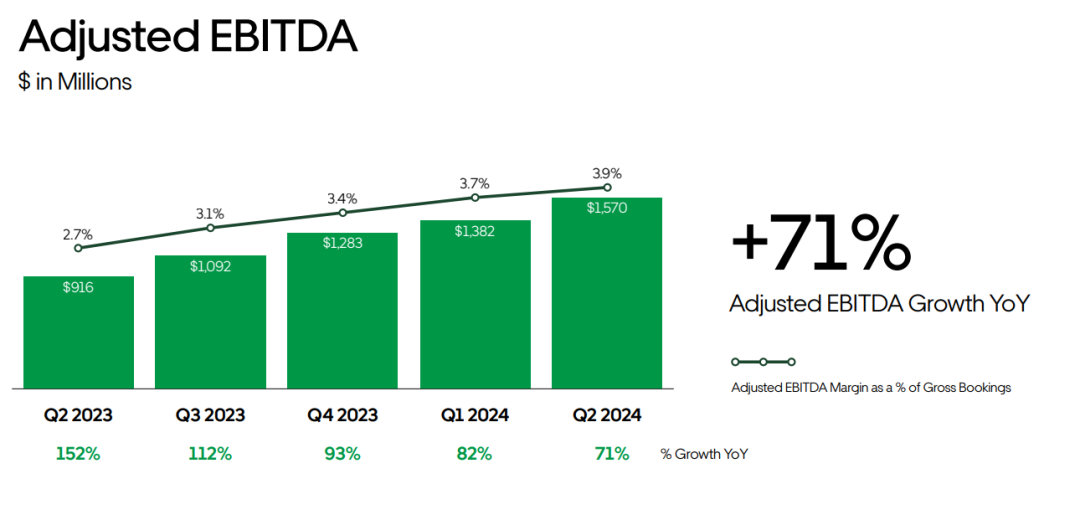

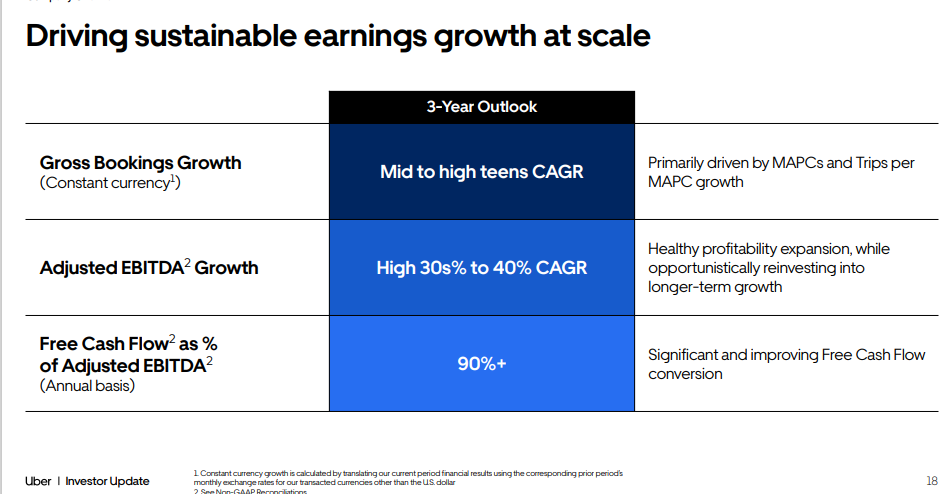

實際的狀態是,這一年來,叫車公司的業績都處於加速成長軌道中,看到Uber的業績,營收成長16%,而ebitda成長近70%。

並且對未來3年都保持這樣的樂觀估計,顯然目前是處於規模效應兌現的紅利期。

叫車外送都是運力越多,規模越強,越好用,越有效率的生意,所以收入提升,利潤率也會大幅提升。 Uber目前的成長速度如此不錯,一方面來自於傳統計程車的替代,在歐美地區,還是有大量的地區性計程車車隊佔據較大的市場,Uber規模效應導致的低成本優勢已經不可逆轉,持續吞噬它們份額。而另一方面,美國近年來車價上漲不少,也讓許多人選擇了以叫車為日常通勤用途。

但要注意的是,Uber另一個業務是外賣,也佔了其利潤的25%左右,Uber目前的利潤和市值,給到網約車的部分大概佔總數的75%左右。而有趣的是,uber的叫車和外賣已經形成了綜效,互相促進規模效應,跟美團所屬的狀態相似。

先前,Uber就已經提出未來的成長預期,財報也一直超預期,但估值一直被壓制。

但市場對財報不敏感,很大程度就在於Uber跟特斯拉不對付,Uber研發自動駕駛基本找的特斯拉各個對手,無論是硬體還是軟體,像是Googlewaymo和BYD。而特斯拉在美股的話語權太大,一旦特斯拉成功,Uber的雙邊模式就要推到重來。

顯然這次財報,舉棋不定的特斯拉讓大家對Uber確定性不再那麼擔心。至少26年後,特斯拉有Robotcab之後才進入營運叫車,靠FSD目前版本,現有的賣出去的特斯拉車和車主進入市場是不靠譜的。

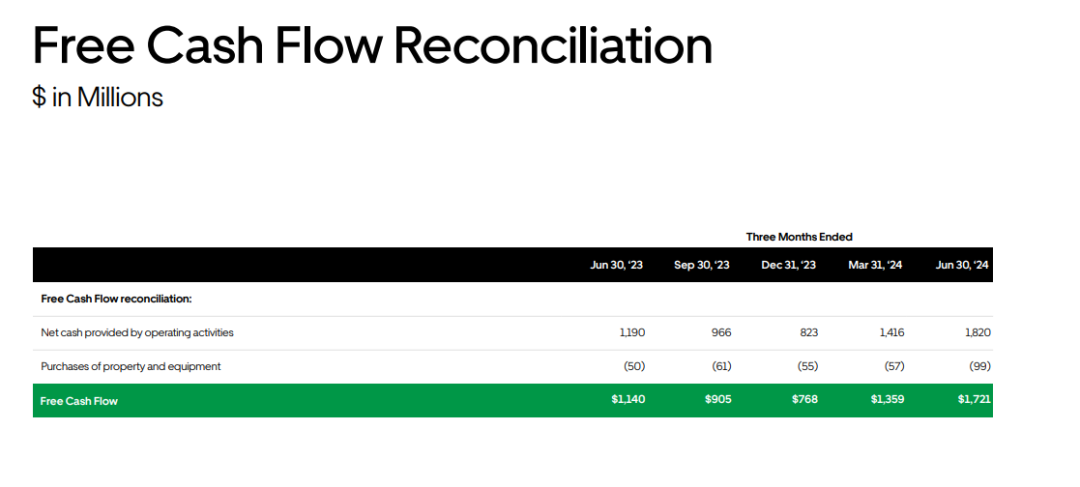

目前Uber的看起來PE很高,但實際上也是報表假象(跟美團也是類似的),實際的季度自由現金流已經達到17億美元,實際市值/自由現金流並不高,大約只有25倍,若上面的ebitda年化增速可以達成30%+,Uber還可以說是估值相對很合理的公司了。那麼藉此機會大漲合情合理。

從中也能看到,即時交通物流行業模式已經跑通,頭部玩家出利潤輕輕鬆松,中國這邊有美團滴滴,海外有uber、doordash,目前uber打車業務年化的利潤達到50億美元左右,放在全球範圍內,也是排名前10的汽車公司的業績水準了。依照uber的成長預期,未來基本可以有100億左右獲利的能力。這個模式確實充滿吸引力,也更有未來,不像汽車產業那樣重資產,重研發、利潤薄,並且隨著共享交通發達而降低人們的擁車需求。

馬斯克的眼光是挺長遠的,不過執行力差了點,提出了robotaxi的概念,最後落地和利潤全部被Uber等吃下,為他人作嫁衣,這個情況也是有可能出現的。

結語

目前看來,特斯拉是開啟了Uber的投資空間,而Uber的護城河和商業模式前景,也應該隨著這次新高後慢慢揭開。

自動駕駛當然是革命性的模型,實現完全自動駕駛也是必然的,只是時間問題。但在模型背後,誰吃到紅利,才是關鍵,語言大模型領域就已經說明了,單一模型實現性能一家獨大是不可能的,領先也是暫時的,軟體很難差異化,Gemini、gpt、 Llama誰也不讓誰。基本上大部分紅利,都落到硬體公司去了。

FSD看起來領先很多,但成功後,其實也很容易被逆向工程模仿。市場一直認為自動駕駛唯一的受益者和代表股票是特斯拉,實際上就跟認為openai/微軟是大模型創新的唯一受益者一樣,過於片面思考了。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情