“儘管毛利率面臨阻力,但Shopify仍表現良好。”

Shopify(NYSE:SHOP)在第三季表現強勁後,又迎來了創紀錄的節日。Shopify的成長相當強勁,是黑色星期五整體銷售額的兩倍,GMV年增22%,達到創紀錄的50億美元。黑色星期五/網路星期一的GMV年增24%,達到115億美元,高峰銷售額達到每分鐘460萬美元。

第三季表現強勁,營收年增26%,營業收入年增一倍以上,自由現金流利潤率接近20%,真正的考驗將在第四季。鑑於黑色星期五的強勁趨勢和國際擴張努力,Shopify需要向華爾街證明,它可以繼續在2025年重新加速營收成長。

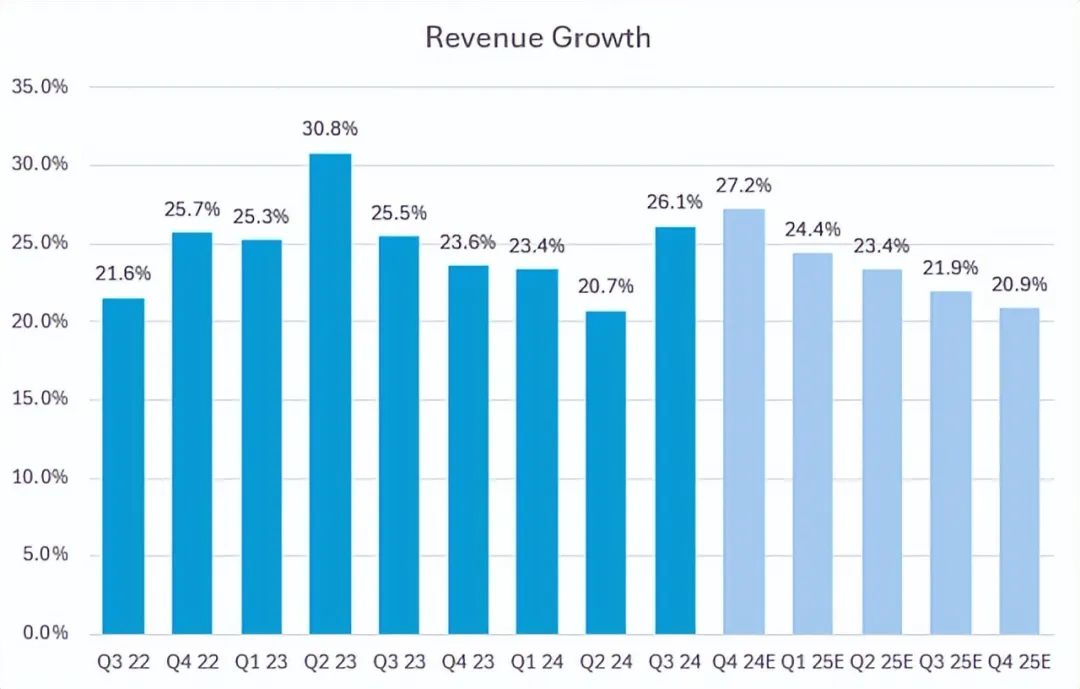

Shopify於11月初公佈了強勁的第三季業績,營收成長再次加速,季增超過500個基點。第三季營收年增26.1%至21.6億美元,增幅高於第二季的20.7%。不包括物流(2023年第二季至2024年第二季的可比較數據),第三季是連續第六個季度營收成長率超過25%。

管理層預計第四季營收成長率將達到20%左右,得益於節慶季的推動以及第三季的成長。從最近的黑色星期五銷售數據來看,Shopify有望實現這一目標。

Shopify營收成長在連續五季減速後,於第三季重新加速。

Shopify指出了第三季營收成長和強勁的三大關鍵驅動因素:

GMV強勁成長

訂閱解決方案收入成長

支付滲透率提高

第三季全球GMV成長24%至697億美元,這是連續第五個季度增幅超過20%。這得歸功於Shopify和Shopify Plus商家的同店銷售額成長(現有店舖的有機成長)以及國際實力。Shopify Plus專為大型企業和企業量身定制,提供獨家轉換和自動化功能以及較低的費用,以幫助推動這些商家的成長。

此外,第三季線下GMV年增27%,在過去三年中成長了一倍多。第三季B2BGMV年增超過145%,目前已連續五季達到三位數成長。這顯示Shopify擁有多元化發展能力,能夠超越中小型零售客戶的數位商店,而這些客戶在2020-2022年期間推動了大部分業務。向歐洲的擴張也顯示出Shopify有能力以更有意義的方式在全球擴張的良好跡象。該公司表示,他們「對本地化、運輸和合規性進行了改進,並正在加強針對歐洲的營銷工作」。

黑色星期五也表現強勁,是第四季的早期指標,Shopify在節日期間的GMV達到50億美元,比去年同期成長22%,與去年的成長相當。德意志銀行分析師指出,這一GMV使Shopify預計將實現第四季928億美元的GMV預期,年增23.6%,與第三季的成長率大致相同。

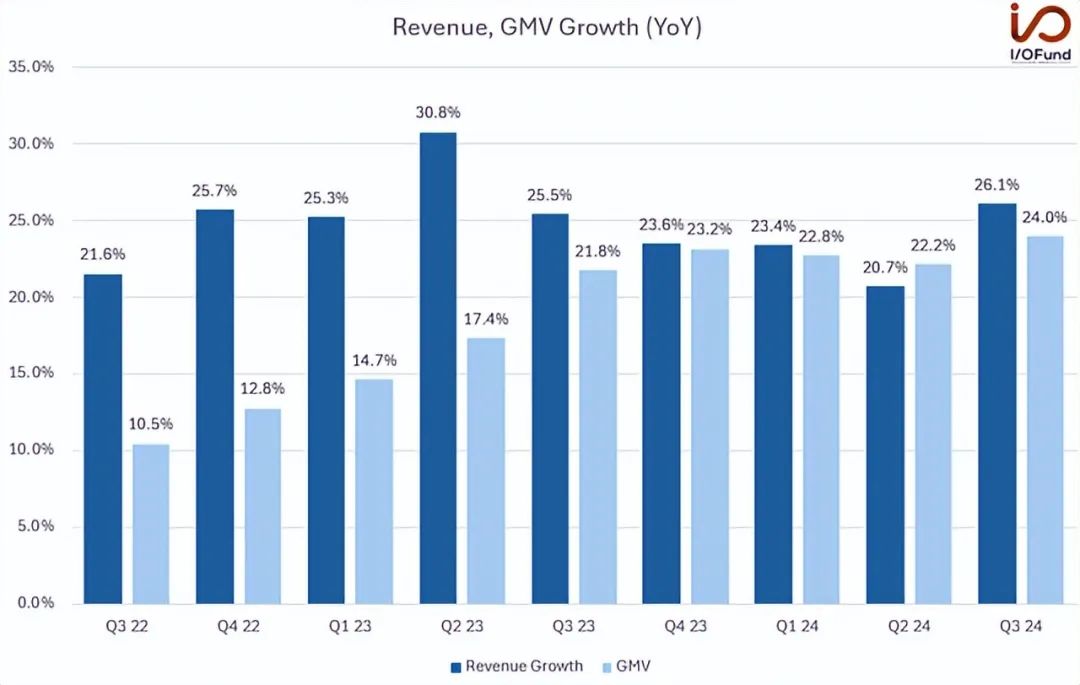

值得注意的是,GMV成長24%落後於營收成長26%。這並不一定是負面的;但它確實暗示客戶支出可能略有放緩,如果這種脫鉤持續下去,這兩個比率的進一步脫鉤可能意味著收入重新加速可能是短暫的。

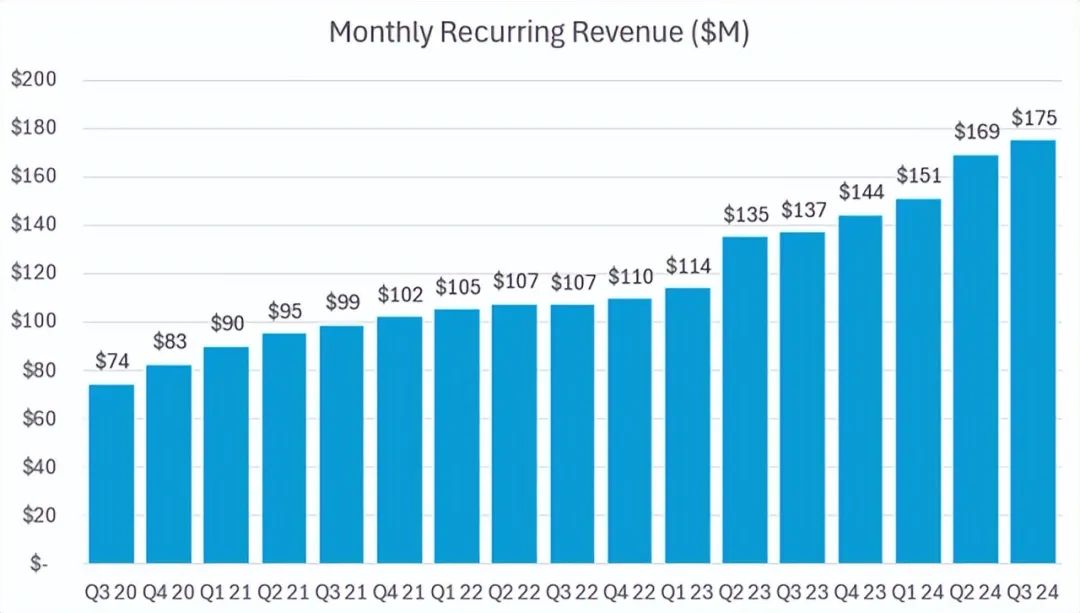

Shopify的訂閱解決方案收入是營收成長的第二大推動力,年增26%至6.1億美元,佔營收的28%。成長率較第一季的34%和第二季的27%有所放緩,但MRR趨勢表明,隨著定價和商家成長的推動,成長率將在第四季和2025年穩定在26%左右或略有加速。

第三季度,MRR年增3個百分點至28%,高於第二季的25%,達1.75億美元。Plus貢獻了31%的MRR,與上一季持平,而Plus、Standard和Point of Sale在第三季度均實現「持續成長」。

第三季度,MRR成長率較第二季度的25%加速3個百分點至28%,達到1.75億美元。

Shopify Payments在第三季促成了430億美元的GPV,年增31%,滲透率上升至GMV的62%(去年為58%)。Shop Pay的GMV也較去年同期成長42%,達到170億美元。管理層將支付業務的強勁表現歸因於以下幾個因素:使用Payments的商家表現強勁,其中更多的是Plus用戶,全球支付採用率更高,以及Shop Pay的滲透率不斷提高。

對於第四季度,由於假期季節的動態變化,支付業務可能會在未來帶來阻力。在第三季度,支付業務利潤率較低,原因是Shopify Plus商家佔比較高,這些商家是固定費率的大型企業,且信用卡使用率高於金融卡使用率。Shopify解釋說,第四季度“由於假日季銷售旺季,支付業務的收入佔比更高”,因此,管理層預計由於銷售量增長,“支付業務的美元損失將更高”。

分析師預測,到2025財年,Shopify的營收成長率將回落至20%左右。目前,Shopify預計第四季將年增27.2%,部分原因是網路週GMV年增24%。這將標誌著環比成長110個基點,比去年第四季的23.6%成長360個基點。

與2022年和2023年初相比,Shopify的營收成長現在與GMV成長更加相關。例如,由於GPV成長、定價和商家收入成長,Shopify報告的營收成長率比GMV成長高出10個百分點以上。

到2023年第四季,營收成長與GMV的連結變得更加緊密——Shopify報告該季度GMV成長23.2%,營收成長23.6%,而在2024年第一季度,GMV成長22.8%,而營收成長23.4%。然而,第三季顯示兩者之間的脫鉤更大,GMV成長24.0%,落後於營收成長2個百分點以上。

Q3GMV和營收成長脫鉤現象更明顯,GMV成長24.0%,落後於營收成長2個百分點以上。

這表明,如果GMV成長在第四季開始達到高峰並減速,如果Shopify無法將GPV成長推至30%以上或利用定價等額外槓桿來維持20%的高收入成長率,營收成長可能很快就會隨之而來。

需要指出的是,分析師目前預計第四季GMV成長率約為23.6%,仍遠低於預期的27.2%的營收成長率,儘管支付量的增加將在其中發揮作用。進入2025年,如果GMV趨向20%,那麼收入成長的風險就會隨之而來。

儘管面臨利潤率的阻力,Shopify的表現仍然非常出色,儘管第三季毛利率有所下降,但其營業收入仍實現了三位數的成長。

公司毛利率下降90個基點,從去年的52.6%降至51.7%,主要原因是Merchant Solutions(佔毛利的55%)的毛利率下降130個基點至39.7%。管理層補充說,支付業務對Merchant Solutions的毛利率產生了不利影響,原因有二:它佔收入的較大份額,同時由於Plus商家組合採用固定利率的比例較高,以及信用卡組合與金融卡相比較高,導致利潤率較低。

儘管毛利率面臨阻力,但Shopify的成本優化努力正在發揮成效。毛利較去年同期成長24%,即2.17億美元,而營運費用較去年同期成長僅7%,即5,600萬美元。這推動調整後的營業收入年增132%,從1.22億美元增至2.83億美元,佔營收的13.1%。這導致調整後的淨收入成長99%,不包括股權投資影響。

儘管利潤率面臨更多阻力,但預計第四季這一勢頭將持續。根據管理層的指導,毛利率預計將環比下降3.2%,年減1.1%,而營業收入預計將季增2.8%,年增2.5%。

Shopify面臨著幾個催化劑,一個是向上游發展以吸引平台上的更多企業,另一個是人工智慧和自動化功能,為商家提供日常工作流程便利。

在第三季度,管理層強調,本季是“新企業級品牌紛紛入駐Shopify的非凡季度”,所有垂直行業均有新品牌入駐。管理層表示,企業級品牌“是長期發展的巨大機會”,但這一機會才剛開始萌芽,第三季度僅有16家企業級品牌入駐。

Shopify認為,由於其平台靈活性和速度,它為企業提供了價值主張。為了證明這一點,管理層解釋:

最近,一位商家在不到三分鐘的時間內將44,000多個SKU引入Shopify,而這項任務過去需要花費數小時甚至數天的時間。數據遷移麻煩的顯著減少意義重大,因為它消除了商家遷移到Shopify的主要摩擦點。”

未來幾季遷移更多企業品牌可以為GMV和GPV帶來順風,為平台帶來更多銷售和支付交易。

資料遷移點與Shopify的另一個催化劑密切相關,即人工智慧和自動化功能。Shopify正在致力於改善商家自動化,從資料遷移到庫存管理等等。Shopify Flow是Shopify的低程式碼工作流程自動化應用程序,可協助商家建立自訂自動化,現在已透過API中的304個新操作進行了改進。Shopify Inbox現在正在利用人工智慧來幫助商家快速回應客戶查詢,而ShopifyTax中則增加了新的稅務申報和增值稅自動化功能。

該公司也正在實施人工智慧,為客戶提供更高水準的個人化服務,進而為商家帶來更高的價值。總裁HarleyFinkelstein解釋說,Shopify認為“搜尋和人工智慧相結合,使商店搜尋更加相關,更加個性化”,並且:

“在某些情況下,我們所做的改變已經導致買家通過我們的新主頁信息流進行推薦的會話增加了18%。”

為此,Shopify宣布米哈伊爾·帕拉金(Mikhail Parakhin)最近加入公司擔任首席技術官,此前,他在微軟工作了十多年,幫助推出了Copilot,並領導了Yandex的搜索和人工智能創新。Shopify表示,帕拉金“在人工智慧和搜尋技術領域擁有豐富的經驗”,“他加入我們僅兩個多月,就已為我們的產品提升做出了重大貢獻。”

儘管毛利率面臨阻力,但Shopify仍表現良好,因為審慎的成本優化工作帶來了顯著的運營槓桿。第三季度儘管毛利率下降了近1個百分點,但營業收入仍實現了三位數增長,證明瞭這一點。雖然這種動態以及強勁的增長預計將持續到下個季度,但理想情況下,我希望GMV能夠與收入增長保持同步,直到2025年。

分析師似乎同意明年的共識,明年的成長率將達到21.2%。雖然短期催化劑是黑色星期五的強勁表現,這可能會導致假期表現強勁(我們會看到),但中期催化劑在於全球擴張、企業組合的增加,以及更加重視人工智慧和自動化功能,以幫助商家提高生產力並推動更多銷售。

作者|Beth Kindig

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情