「跑步進場」的時機到了?

今年到目前為止,納斯達克指數飆升了18%以上,而其上市股票之一、電動車(EV)製造商蔚來汽車(NIOInc.)蔚來汽車下跌34.5%。

週二,中國人民銀行(PBOC)的重大刺激措施提振了蔚來汽車等中國電動車製造商的股票。蔚來股票昨天上漲了11.7%,過去五個交易日上漲了18.3%。

但似乎好景不長,週三蔚來(NIO.US)股價明顯下挫。截至發稿,該股下跌4.88%,報5.65美元。

股價下挫會是長期現況嗎?

回顧來看,儘管電動車公司的市場環境競爭更加激烈,但蔚來汽車仍從交付量的穩定成長中獲利。

在24年第二季度,蔚來汽車交付了57,373輛電動車,而去年為23,520輛電動車。這一成長是由於蔚來更新了其電動車陣容:該公司交付的57%是SUV,而轎車的交付量僅為43%。

蔚來汽車的交車量年增144%,反映出大多數中國客戶對蔚來汽車電動車的強勁需求。

主要經營績效(NIOInc.)

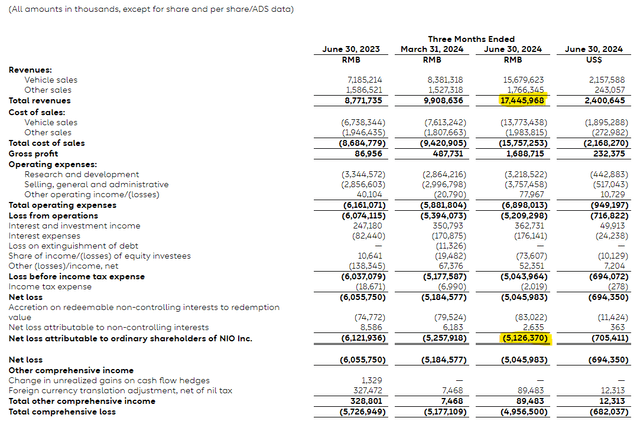

如果說第二季說明了什麼,那就是蔚來汽車也可以擴大其銷售線,儘管獲利能力仍然是一個棘手的問題。 24年第二季度,蔚來汽車的總銷售額為174.46億元人民幣(24.006億美元),年增98.9%。

在毛利方面,蔚來汽車創造了16.887億元人民幣(2.324億美元),比去年同期成長1,841%,這與去年同期相比蔚來的交付量要大得多。

不過,話雖如此,蔚來根本不處於獲利區域。蔚來在2024年第二季虧損50.46億元人民幣(6.944億美元),儘管虧損年減17%,但投資人需要預測這家電動車公司的持續虧損。

總收入(NIOInc.)

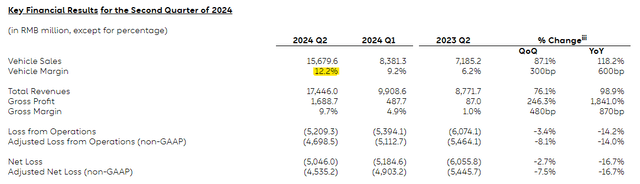

除了交付量增加帶來的毛利大幅成長外,蔚來的利潤率也有所提高,這對蔚來來說是一個積極的發展,儘管整體獲利能力仍然有點令人失望。以每輛車計算,第二季利潤率上升至12.2%,較上季成長300個基點,較去年同期成長600個基點。

第一季的利潤率也有所上升,這一趨勢無疑令人鼓舞,尤其是現在蔚來汽車在更高的可比交付水平上產生了更高的每輛車利潤率。

分析師認為這一趨勢從根本上支持了分析師之前對這家電動車公司的看法,以及為什麼分析師將股票歸類為「強烈買入」。

車輛利潤率(NIOInc.)

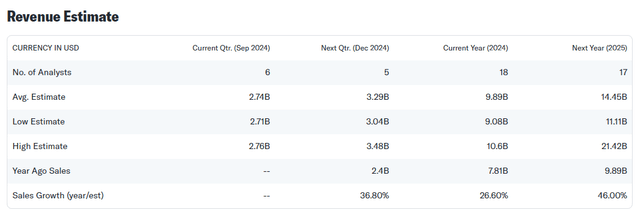

市場預測蔚來汽車明年的銷售額為144.5億美元,反映了46%的預期銷售額成長率。今年,蔚來汽車的銷售額預計將達到98.9億美元,銷售額年增26.6%。

蔚來汽車正在推出另一個品牌Onvo,這可能會推動該公司的銷售成長,並使目前的估計變得有點保守。

蔚來汽車將Onvo作為低價電動車品牌推出,雄心勃勃地與特斯拉的ModelY競爭。Onvo品牌的L60是該品牌的第一款SUV,預計售價低至149,900元人民幣(21,210美元)。與Onvo相關的成長可能會增加目前的一致估計,並導致明年更高的總銷售額和交付成長。

收入估算(YahooFinance)

根據蔚來汽車102億美元的股權市值,這家電動車公司的售價是今年銷售額的1.0倍。電動車市場的主要同行是小鵬汽車(XPEV),其售價為1.3倍。

然而,蔚來汽車過去已經售出了數倍的銷售額。雖然事後看來,分析師認為蔚來汽車過去的評價有點過於樂觀,但分析師現在認為投資人過度依賴負面因素。

原因是蔚來正在大幅提高生產規模,並在提高利潤率的同時實現這一目標。這不是一件容易的事,尤其是在當前公司被迫降價以保持競爭力的市場環境中。

隨著蔚來證明它可以從24年第一季的交付量中反彈,分析師認為進入2025年的交付軌跡是積極的,特別是蔚來的Onvo催化劑可能會在這方面做出積極貢獻。

因此,分析師認為蔚來可能會在未來一年左右擴大其估值倍數:在分析師看來,2.0倍的銷售比率是一個明智的長期估值目標,特別是因為2021年蔚來的銷售額是領先銷售額的10倍以上,當時該公司的交付量大幅下降。

目前,蔚來汽車2Q24的年運行率為230K輛電動車,而2021年僅為91K。因此,交付量可望增加150%,而銷售額倍數則收縮了90%。因此,分析師在這裡看到了相當大的機會。

在分析師的特定案例中,如果銷售倍數為2倍,蔚來汽車的股票的隱含內在價值為10美元。然而,分析師預計這個估值目標不會很快實現。相反,分析師認為如果蔚來汽車在增加交付量的同時逐漸降低虧損,它就可以達到這個估值。

新產品、新合作接踵而來,前路明晰

消息面上,蔚來汽車和中石化在過去三年中共同建造了279個充電和換電站,之後,蔚來汽車和中石化簽署了一項充電服務合作協議。

蔚來汽車(NYSE:NIO)與中國化石燃料巨頭中石化集團就充電達成協議,此前雙方幾年前就合作建造換電站。

蔚來汽車和中石化已於9月25日簽署充電服務合作協議,這家中國電動車(EV)製造商今天宣布。

根據協議,用戶可以在蔚來App、車載螢幕和電動車製造商開發的佳電App上找到並使用中石化的全國充電站。

蔚來汽車的聲明稱,此次合作將為蔚來汽車及其子品牌Onvo的用戶提供更便利,為他們的國慶假期旅行充電。

再來看子品牌的“成長進度”——“簡而言之,它很受歡迎。”

蔚來汽車的執行長李偉(又名李斌)沒有出席Onvo的第一輛車的發布會,但在第二天的媒體發布會上,他用幾句話總結了OnvoL60的訂單情況。

9月19日,Onvo推出了首款車型OnvoL60,這是一款專為家庭量身定制的中型SUV,準備與特斯拉的ModelY直接競爭。

配備60kWh電池的標準續航版售價為206,900元人民幣(28,966美元),而配備85kWh電池的遠端版售價為235,900元人民幣(33,026美元)。陣容簡單明了,避免了不必要的複雜性。

但Nio並不僅僅寄望更大的電池。相反,它押注於其電池即服務(BaaS)模式,客戶租用電池,從車輛的標價中削減數千美元。電池按月租賃,L60的價格降至149,900元人民幣(20,986美元),而60kWh電池組的月費為599元人民幣(83.9美元)。

選擇「創辦人版」的買家可享有額外的福利。標準型號的月租費降至479.2元人民幣(67.1美元),遠端型號的月租費降至582.4元人民幣(81.5美元)。

Onvo的使命很明確:不僅要與ModelY競爭,還要透過其電池租賃策略撼動傳統的汽油動力SUV市場。

高管們把目標定得很高。他們的目標是讓L60的月銷量穩定在20,000輛——對於一個新的子品牌來說,這是一個崇高的目標。

為了支持這項雄心壯志,Onvo在發布後的第二天組織了一次供應商會議,召集其合作夥伴以確保穩定的資源供應。到年底,該品牌計劃建立1,000多個電池更換站並開設200家門市。

展望未來,Onvo還有更多產品正在籌備中,包括一款6到7座的SUV和另一款計劃在未來幾年內發布的車型。 L60的性能將為該品牌的未來定下基調。

Onvo大量借鑒了Nio的既定策略,並全面利用了其母公司的專業知識。 L60配備了基於Nio的SkyOS作業系統的「Coconut」系統。

在技術方面,這款SUV配備了30個感測器和Nvidia的OrinX晶片,開箱即用即可提供高速自動駕駛導航(NOA)功能。它也不僅限於高速公路,全場景NOA涵蓋726個城市和2700個縣級區。

效率是另一個關鍵特徵。 L60的900V平台與碳化矽馬達結合,每100公里可提供12.1kWh的能耗,與特斯拉的效率等級相符。

除了電池更換站,Onvo駕駛者還可以使用超過23,000個Nio營運的快速充電器和超過100萬個第三方充電點。

OnvoL60的設計考慮到了家庭買家,提供低能耗、寬敞的內部空間和巧妙的存儲解決方案等功能,包括52公升冰箱。但其真正目標是實現每月20,000輛的雄心勃勃的目標——目前中國祇有另外兩款電動車實現了這一目標:特斯拉的ModelY和理想汽車的L6。

沒有電池,L60的價格比ModelY低43,000元人民幣(6,020美元),Onvo希望這種價格差距有助於建立其品牌。在BaaS模式下,L60的起價為149,900元人民幣,降低了200,000元人民幣(28,000美元)範圍內的買家購物門檻。

Onvo總裁AlanAi(又稱Ai鐵成)強調了這項策略,他指出,BaaS下的每月電池租賃,加上創辦人版的福利,大致相當於一箱60公升的92辛烷值汽油。換句話說,Onvo不僅與特斯拉競爭,還瞄準了傳統的汽油SUV。

目前沒有其他汽車製造商使用BaaS模型來降低電動車的前期成本,這給Onvo帶來了機會和挑戰。

「跑步進場」的時機到了?

鑑於蔚來汽車依靠中國的刺激措施、不斷增長的銷量以及與特斯拉等大型電動汽車廠商競爭的有競爭力的價格的潛在增長,利益相關者應該保留其市場份額。

畢竟,知名經紀商也將蔚來汽車的平均短期目標價從該股的最新收盤價5.32美元上調了近13%。分析師的最高目標價為8美元,上漲空間為50.4%。

但經過多年的規模化生產,蔚來汽車尚未進入獲利區,這就是可能繼續阻礙該股向前發展的原因。然而,利潤率趨勢顯示出希望,毛利軌跡也是如此。

儘管如此,淨收入的整體疲軟對該公司及其投資者來說都是一個問題。蔚來的利潤率仍將是蔚來成功的關鍵:如果利潤率曲線再次轉向南下,蔚來將更難說服投資者購買該股。

然而,從交付的角度來看,分析師認為風險最近有所降低,因為這家電動車公司的交付量較上季大幅成長。

蔚來汽車是一項很有前途的電動車投資,尤其是在該公司2Q24的收益清楚地表明該公司有能力提高利潤率之後,即使電動車公司之間的競爭升溫。蔚來汽車的利潤率飆升至12%以上,與去年相比,這是一個積極的變化,去年的降價削弱了這家電動車製造商的利潤率。

分析師認為蔚來仍然具有很大的成長潛力,第二季的交付熱潮絕對撫慰了受虐待的蔚來投資者的心靈。儘管該股受到NIO2Q24業績的提振,但分析師認為這家電動車公司長期內有許多油箱。

如果蔚來開始出現較低的虧損(這可能需要一段時間),蔚來的估值狀況可能會發生巨大變化和改善。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情