儘管人工智慧革命預計將繼續推動銷售和獲利,但該股本身已上漲至難以支撐多頭部位的水平。

微軟(NASDAQ:MSFT)是一家很棒的公司,但股價昂貴,目前不值得投資。儘管人工智慧革命預計將繼續推動銷售和獲利,但該股本身已上漲至難以支撐多頭部位的水平。雲端運算業務的放緩和宏觀風險的上升也創造了這樣一種局面:隨著投資者尋求更安全、估值更高的資產,微軟股價可能會回落至更低的價格。

微軟在最近幾季表現良好,第一季整體營收年增兩位數。最近幾季成長的最大動力之一是該公司的生成式人工智慧工具Copilot,該工具已整合到微軟生態系統中的各種個人和企業產品中。去年Copilot的發布和隨後的付費版本也讓微軟的股價在今年夏天創下了歷史新高。

在推出近一年後,Copilot仍幫助微軟取得令人印象深刻的表現。在最新的第一季財報電話會議上,管理層甚至表示,Copilot在其CRM和ERP產品組合中的MAU環比增長了60%。由於該工具能夠改變不同行業員工的工作流程,微軟很可能能夠在未來幾季增加其客戶數量。

此外,各種生成式AI工具和平台的採用正在增加,預計今年全球IT支出的成長將達到創紀錄水平,部分原因是AI。得益於此,微軟很可能能夠滿足共識,並在未來幾年將營收和收益成長10%以上。

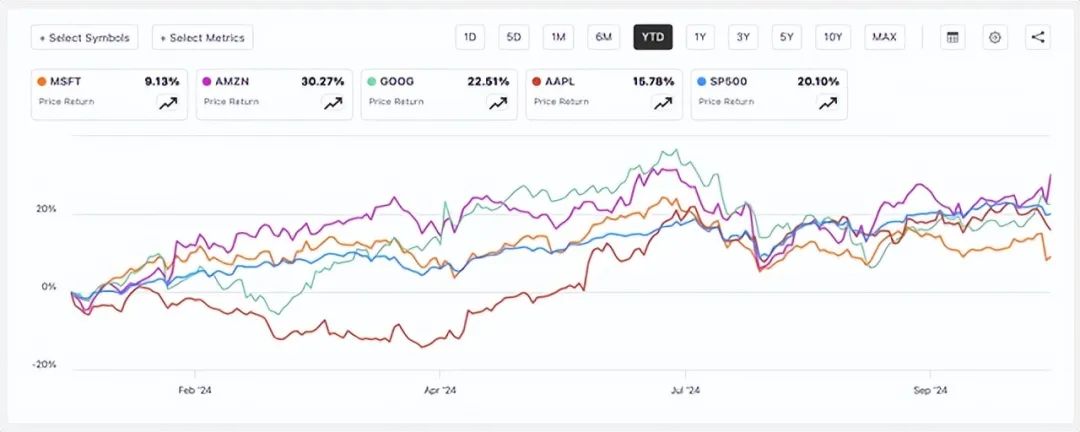

儘管微軟早早就搭上了生成式人工智慧的列車,並受益於最近幾季Copilot的發布,但自2024年初以來,其股價表現仍不如大型科技公司。

在7月底創下歷史新高後,微軟股價一度跌至每股400美元以下,目前交易價格約每股410美元。 8月股價大幅貶值表明,儘管有許多成長機會,但微軟的整體成長故事仍存在缺陷。

儘管Copilot有所增長,但Azure第二季的喜憂參半的前景導致微軟股價在最近一周大跌。儘管該公司的雲端業務在未來幾季可能會繼續表現良好,但目前的問題在於預期的成長率是否能證明微軟目前的估值是合理的。

目前,微軟的預期本益比為32倍,預期銷售額為11倍。相比之下,該行業的平均預期本益比為24倍,而預期銷售額僅為3倍。

同時,2024年生成式人工智慧市場規模預估為1,370億美元,而今年全球軟體市場規模預估為7,369.6億美元。由於微軟目前的市值超過3兆美元,是2024年生成式人工智慧和軟體市場預期總規模的幾倍,因此很難證明該公司的多頭部位是合理的,尤其是在最近的業績指引好壞參半的情況下。

人們也對微軟雲端業務的未來表現存有疑問。一些華爾街分析師現在認為,隨著競爭對手的業務與Azure一樣多,該公司在雲端業務的領先地位正在減弱。還有消息稱,微軟支持的OpenAI預計將在2023年至2028年期間虧損440億美元,然後在2029年實現盈利。由於微軟預計今年將繼續擴展其AI基礎設施,因此這些努力可能需要一段時間才能獲得回報。

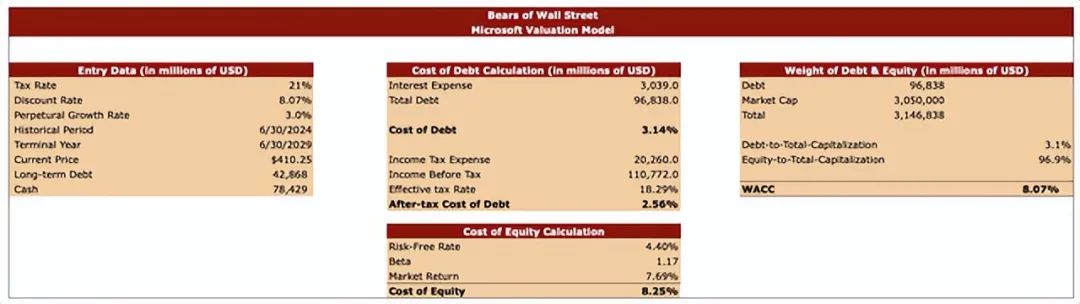

最後,美國經濟環境有可能惡化,也會損害微軟的成長前景。美國企業稅率可能從21%上升至28%,這可能會損害微軟未來創造可觀利潤的能力。在24財年,微軟為1,077.9億美元的稅前收益支付了196.5億美元的所得稅費用。這相當於有效稅率為18.23%。企業稅率的上升肯定會損害微軟的底線表現。隨著挑戰的增加,它們可能會限制微軟的上升空間。微軟的股價可能很難在短期內再次升值至今年夏天創下的歷史高點。

上述所有問題和挑戰都讓我們對微軟目前的估值產生質疑。以下是我們的估值模型,該模型顯示該公司估值過高,以當前價格建倉風險過大。

對於該模型,我們使用了21%的稅率,這是美國的企業稅率。我們在微軟每股410.25美元時建立了這個模型,並預測了該公司未來五年的表現。長期債務和現金數據取自最近的收益報告,而我們模型中的永久成長率為3%,接近GDP成長率。

我們模型中的折現率為8.07%。我們透過計算微軟目前的稅後債務成本和股權成本來找到折現率。為了計算債務成本,我們使用了微軟過去12個月的數據。為了計算股權成本,我們使用了4.4%的無風險利率、1.17的貝塔係數和7.69%的市場回報率。

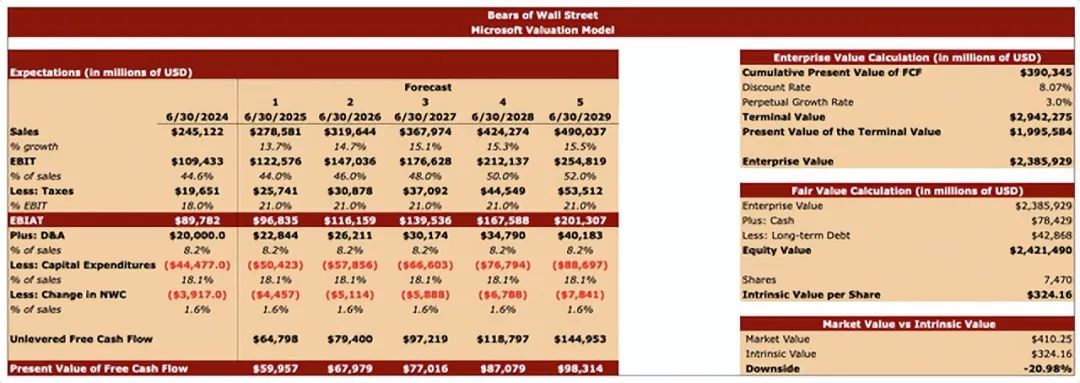

儘管存在重大風險,預計微軟的銷售額和息稅前利潤仍將持續成長。這主要是因為預計該公司將保持生成式人工智慧的勢頭,並繼續利用正在進行的生成式人工智慧革命,這要歸功於它是人工智慧工具和平台的早期採用者之一。目前的共識與我們的觀點相似。所有其他假設都與微軟的歷史表現相似。

透過填入預測表,能夠計算出微軟的FCF累計現值、終值、終值的現值和企業價值。在案例中,微軟的企業價值為2.39兆美元。然後,能夠計算出微軟的股權價值,即2.42兆美元,並將其除以流通股數。這幫助我們找出了微軟的內在價值,即每股324.16美元,比當前市場價格低約20%。

微軟是一家很棒的公司,但以目前的價格來看,其股票並不是很好的投資。該公司估值過高,其本益比和其他一些指標都高於該行業的中位數,這在當前環境下是一個壞訊號。儘管預計該業務將繼續受益於生成式人工智慧革命,但各種風險使得分析師建議賣出微軟的股票。

作者|Richard Saintvilus

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情