- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

Meta的優異表現自然在很大程度上歸功於其社交媒體平台的強大護城河。

自2024年8月起,Meta(NASDAQ:META)在經歷了2024年7月/8月市場輪動最糟糕的時期後,實現了強勁的+11.3%的總回報率,而大盤則為+7.7 %,其超大規模/廣告/社群媒體同儕也在不同程度上觀察到了類似的復甦趨勢。

Meta的優異表現自然在很大程度上歸功於其社交媒體平台的強大護城河,Meta可能會從潛在的禁令中受益,這不足為奇,因為這使其成為全球社交媒體市場事實上的王者——截至2024年4月,Facebook的每月活躍用戶數為30.6億,而GoogleYouTube則為25億,TikTok為15.8億。

截止至2024財年第三季度,該社群媒體巨頭的家庭每日活躍人數進一步增長至32.9億(+0.02億比上一季度增長/+0.15億比上年同期增長),佔全球當前81.8億人口的很大一部分。

這些數字進一步凸顯了Meta在社群媒體市場上無可爭議的地位,涵蓋Facebook、Instagram、WhatsApp甚至Threads,儘管其於2023年7月才推出,但每月活躍用戶接近2.75億-而截至2024年5月,X(之前的Twitter)的用戶數量為6億。

這也是為什麼這家社群媒體巨頭能夠報告強勁的2024財年第三季廣告收入398.8億美元(環比增長4%/同比增長18.5%)和不斷增加的42.7%的營業利潤率(環比增長4.8個百分點/同比增長2.5個百分點/較2019財年的33.9%增長8.8%),這表明了為什麼與其他超大規模/社交媒體同行相比,市場在年初至今的業績中給予了該公司豐厚的回報。

儘管Meta指導Reality Labs報告稱,“由於我們正在進行的商品開發工作和為進一步擴大我們的生態系統而進行的投資,導致營業虧損同比大幅增加”,但首席執行官的Metaverse夢想何時能成功商業化仍有待觀察。

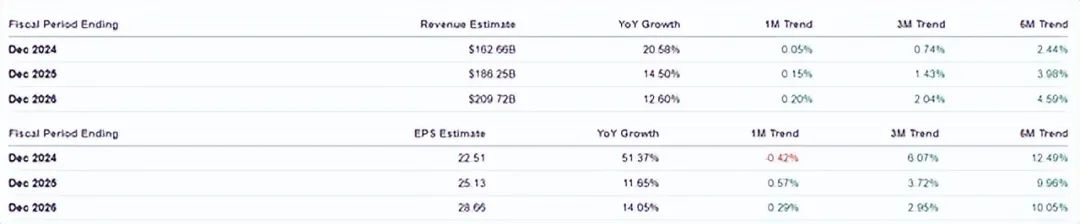

即便如此,管理層仍預計24財年第四季營收將達到強勁的465億美元(環比增長14.5%/同比增長15.9%)-作為全球領先企業之一,其廣告業務前景十分出色,預計市場佔有率為22.8%,而Google的市佔率為27.7%,亞馬遜公司的市佔率為8.8%。

美國也出現了同樣的情況,到2024年,Meta將佔美國成年用戶每天花費時間的7.5%,並占美國數位廣告總支出的21.3%。相比之下,Google的YouTube份額為7.4%/5.6%,奈飛的份額為7.3%/0.3%,TikTok的份額為3.6%/3.4%,進一步證明了Meta作為社交媒體之王以及領先廣告公司的絕對護城河。

市場分析師已經預測全球廣告市場將從2024年的1.07兆美元擴大到2026年的1.23兆美元,複合年增長率為+7.2%,因此,不可否認Meta確實具有進一步實現營收/利潤成長的巨大機會。

這也許就是為什麼市場普遍上調了預期,預計到2026財年,Meta將實現營業額/利潤的加速增長,複合年增長率將達到+15.8%/+24.3%。相較之下,最初估計值為+9.24%/+11%,但其歷史成長率分別建立在2016財年和2021財年(蘋果隱私變化之前)之間的複合年增長率+33.7%/+ 26.6%的基礎上。

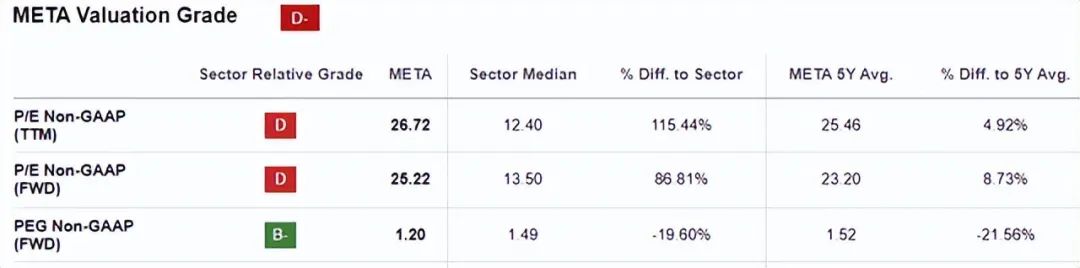

這也是為什麼我們認為Meta的FWDP/E非GAAP估值仍為25.22倍,而其5年平均值為23.20倍,10年平均值為26.05倍,仍屬合理估值。

其相對便宜的FWDPEG非GAAP比率為1.20倍,而5年平均值為1.52倍,10年平均值為0.97倍,也表現出同樣引人注目的估值。

即使我們將Meta的估值與其超大規模/社交媒體/廣告同行進行比較,包括谷歌的FWDPEG非GAAP比率為1.30倍、亞馬遜為1.81倍、微軟為2.40倍,以及Snap為0.86倍,前者的合理估值確實不容忽視——它為感興趣的投資者提供了極好的安全邊際。

目前,Meta已從2024年7月調整以來的最嚴重時期強勁反彈+25%,股價創下590美元的新高,同時擺脫了50/100/200天移動平均線。基於截至2024財年第2季的LTM調整後每股收益19.56美元(季增127.9%)及1年本益比平均值23.79倍。根據截至2024財年第三季的LTM調整後每股收益21.23美元(季增87.3%),很明顯Meta已經偏離了更新後的公允價值估計505.00美元。

即便如此,基於將2026財年調整後每股收益預期從27.53美元上調至28.58美元的普遍預期,儘管近期有所回升,但仍具有+19.8%的絕佳上漲潛力,有望達到更新後的679.90美元的長期目標價。

到目前為止,Meta對股東也相當友好,基於每股2美元的年度股息、在LTM上退休的1.5%的浮動資金以及自2019財年以來退休的9.4%,它展示了其豐富的LTM自由現金流生成521億美元的優異利用(季增38.1%/比2019財年水準成長145.6%)。

由於雙重預期回報,分析師維持Meta股票的買入評級。目前,由於該股未能突破590美元的阻力位,有興趣的投資人可以先觀察其走勢一段時間,然後再買進。這是因為可能會看到Meta進一步回調至之前的支撐區間500美元至530美元之間,這意味著較目前水準下跌9%,因為這些水準也提供了更好的上行潛力,同時接近我們更新的公允價值估計。預期的修正幅度也不會過於激進,芝加哥選擇權交易所波動率指數已上升至22.34倍,而年初為13.20倍-最終的正常化可能會帶來包括Meta在內的整個市場的回檔。同時,保持耐心也許更為明智。

作者|Juxtaposed Ideas

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情