突如其來的大行情改變了中國兩大資本市場的精神面貌。作為領漲全球的港股,其IPO市場也重現活躍。

源自京東體系的京東工業是國內最大的MRO採購服務供應商。今年上半年,公司獲利2.91億元,年比轉虧為盈。

懷揣今時不同往日業績的京東工業,也想趁著這次大行情成功上市,時隔18個月後再次衝刺港交所。

MRO是一門成熟穩健、值得長期經營,在資本市場也已被認可的生意。全球MRO龍頭固安捷更是業界有名的大牛股,現市值已突破500億美元。

有產業燈塔指引,重新遞表的京東工業,似乎也有成為牛股的希望。在如今踏空比套牢還痛苦的行情下,京東工業是不是一個不容錯過的牛股呢?

一、牛股基因

在正確的賽道裡選對商業模式,是京東工業目前唯一的牛股基因。

其存在的意義,是透過京東集團代理的電商平台,端到端連接供應商和客戶,為規模各異的企業客戶提供穩定貨源和高效庫存管理方案,幫助客戶降低生產營運成本。

公司的商業模式屬於線上採購,大部分的訂單由供應端直接出貨給需求端,自己不生產產品,以輕資產模式進行日常營運。

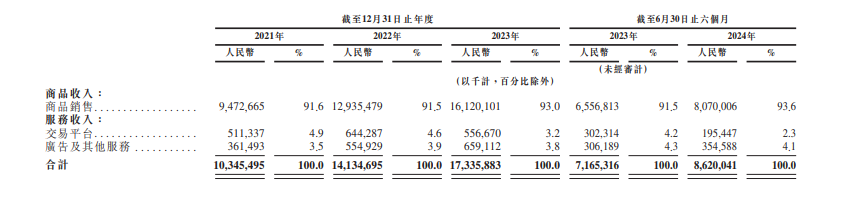

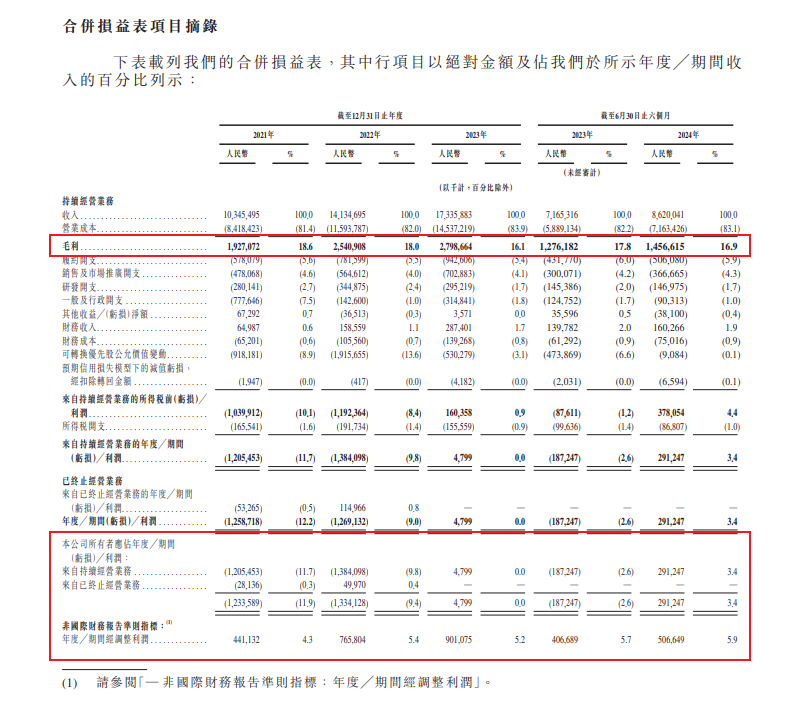

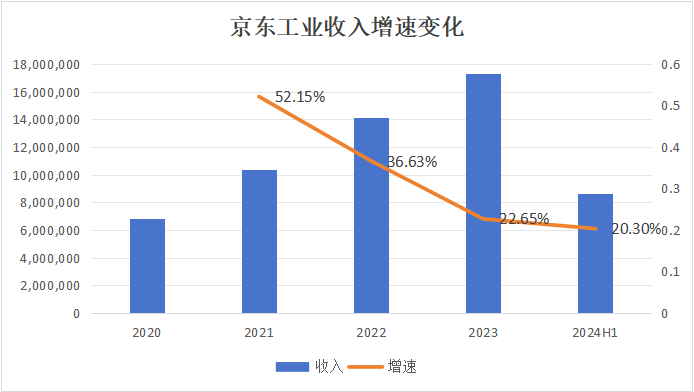

目前,公司業務包括商品銷售和服務收入兩部分。從2021年、2022年到2023年,公司營收分別為103.45億元、141.35億元及173.36億元,期間複合年增長率達29.4%。

其中,商品銷售收入分別為94.72億元、129億元和161.2億元;服務收入分別為8.73億元、11.99億元和12.16億元。

服務收入的毛利率相對較高但因為佔比較小暫未起到決定性作用。以近30%CAGR成長的商品銷售收入,才是帶動整體業績維持高速成長的支柱性業務。

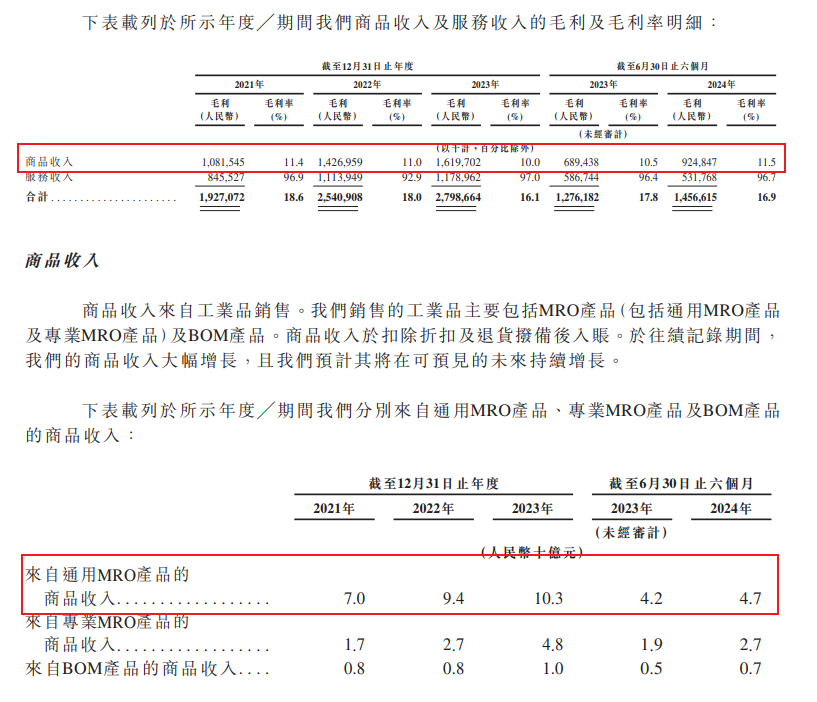

通用MRO是商品銷售收入中最大的細類類別。此品類屬於非生產原料性質的工業用品,對維持生產設備的正常運作至關重要。如維修工具、潤滑油、安全防護用品等都是常見的MRO產品。

因其通用用途,MRO產品需求幾乎一直存在,且在許多行業中都具有持續性。又因產業特性,主要出售通用MRO的企業,ROE平均值相對較高。

這是因為:1.從資產週轉率來看,這類產品標準化程度高且多是易耗品,企業採購頻次多為半年或一個季度一次。本身週轉就快,提供此屬性產品採購服務的平台,其資產週轉率也不會太慢。 2023年,京東工業的存貨週轉天數控制在13.8天。

2.就財務槓桿而言,以2023年的交易額計,京東工業是中國最大的MRO採購服務提供商,其市場規模是第二名的兩倍。該產業地位讓京東工業有能力不被下游牽制,並佔用大量上游資金來放大ROE。

3.就利潤率而言,標準化率高的產品的另一個特性是隨規模擴大利潤提升。具備明顯規模經濟後,通用MRO產品的銷售規模越大,毛利率也相對越高。

在這樣一個幾乎永遠有需求的市場裡做生意,是選對了賽道;以輕資產方式經營,也選對了商業模式。這就是京東工業目前最突出的牛股基因。

而客戶重視的產品品質、Sku種類、物流配送等也是京東集團的強項,源自於京東體系的京東工業自然更具競爭力,和同業拉開斷層般的市場規模。

但牛股的形成基因並不是選中賽道、選對商業模式這麼簡單。工業產業與一國經濟緊密相關,國情不一樣,對牛股的形成也會差之千里。

二、國情不一樣

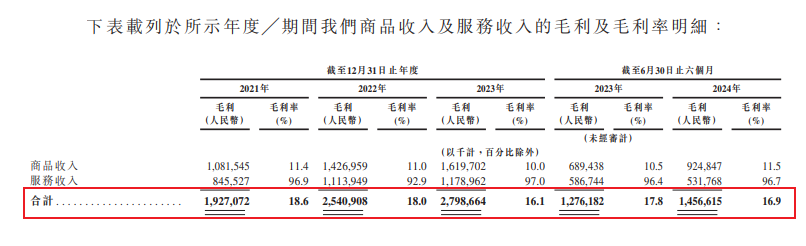

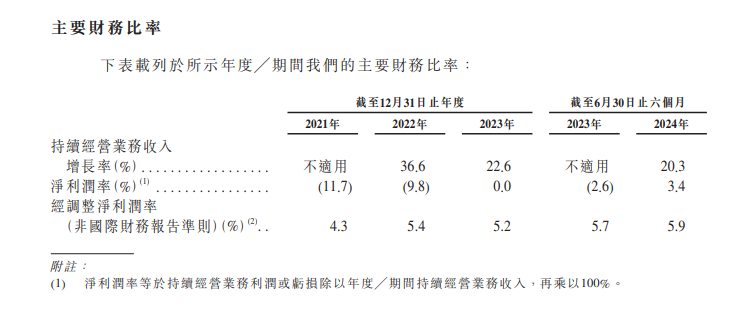

以交易額計,2023年中國MRO採購服務市場規模為3.5兆元,是美國的三倍多。但美國領先的數智化MRO採購上市公司平均毛利率超過30%,平均淨利率超過10%。而截至今年上半年,京東工業的毛利率僅16.9%,淨利率僅3.4%,遠不及美國平均。

在中國做MRO採購生意沒有在美國好賺,顯然跟國情有關。

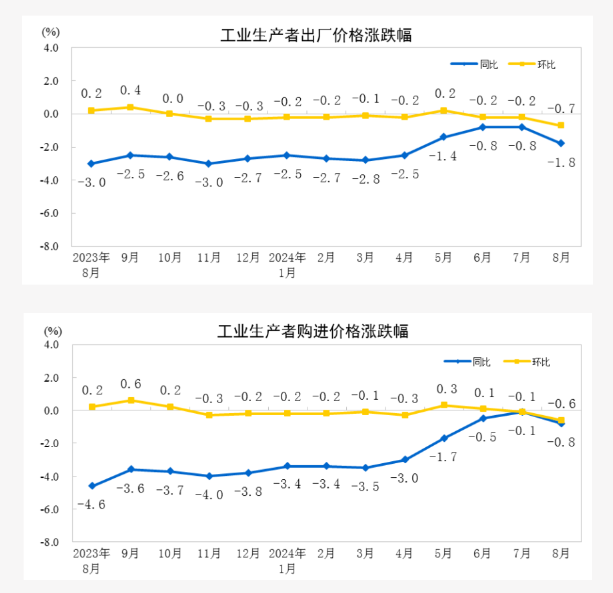

2024年8月份,我國工業生產者出廠價格年減1.8%,季減0.7%;工業生產者購買價格年減0.8%,季減0.6%。已經連續四個多季同比負成長。

而購進價格下降幅度低於出廠價格,說明成本下降的幅度遠不及售價,可能會讓工業生產企業的利潤空間被壓縮,甚至出現虧損。作為採購供應商,京東工業的獲利空間也不會太大。

來源:國家統計局

美國生產者物價指數從今年開始大致呈現不斷成長趨勢。從2009年到2024年,美國的生產者價格平均為117.38點。而從2016年到2024年,中國生產者物價指數平均為107.04點。

一個升一個降,一個平均指數更高一個更低,是造成兩國企業營收差異的原因之一。

國情的不一樣會直接影響牛股的產生,國內PPI指數下降顯示當前工業生產端並不樂觀,對MRO產品的需求也會減少。

PPI指數互相背道而馳的差距如果沒辦法縮小,京東工業利潤率追趕美國產業頭部,難度只會更大。

在國內PPI步入下降週期的2022年,公司就因發展速度不如預期開始調整策略轉而重視利潤水平,並專注於維護核心KA客戶。可重視客戶利益又讓公司在發展速度不如預期的趨勢下,降本增效的推進變得困難。

三、投資的理由

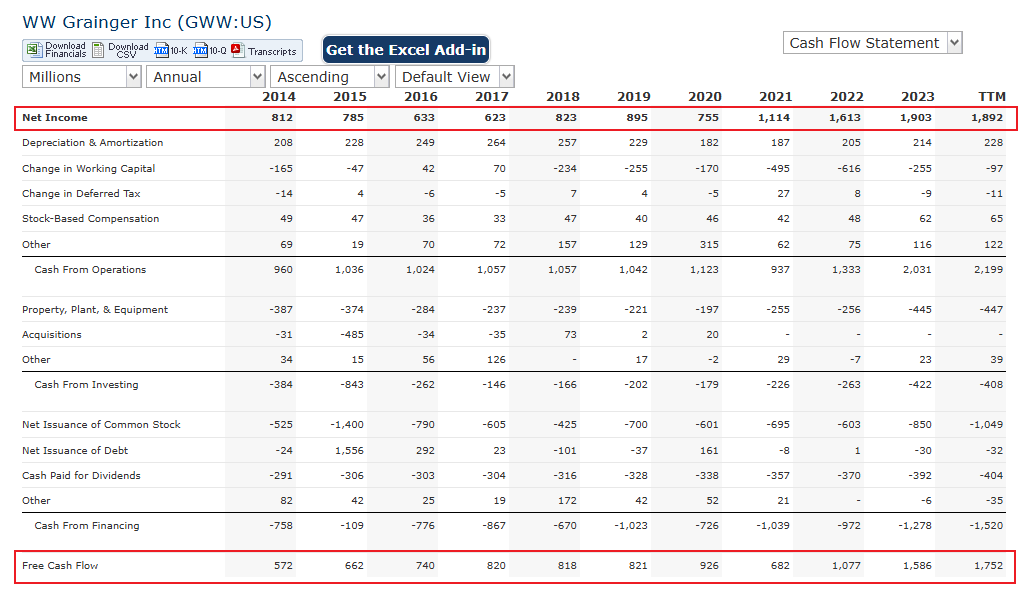

根據固安捷的經驗,一個成長放緩的企業想成為大牛股需要持續的現金流入支撐分紅和回購以托起股價的長期走牛。

成立於1927年的固安捷是全球MRO龍頭。從工業時代到網路,從二戰到疫情,公司穿越歷史週期存活至今,股價更是老當益壯始終維持上漲。

過去20年,固安捷營收複合成長率為6.32%,淨利複合成長率為10.58%。其淨利潤更是和自由現金流相差無幾,顯示經營效率十分高效,所以營收增速即使只有個位數,但因為有能力持續回購和分紅,也不耽誤其成為大牛股。這就突顯了企業降本增效的重要性。

但京東工業今年上半年實現的增收增利,並非建立在實質的降本增效上。

截至2024年上半年,公司總營收從2023年同期的72億元增加20.3%至86億元。淨利為2.9億元,淨利潤率為3.4%,去年同期為淨虧損1.9億元,年減為盈。

淨利增加更多的是因為可轉換優先股公允價值變動減少所致。剔除這部分非經營性費用成本的影響,在毛利率不斷降低的情況下,同期的履約開支、銷售及市場推廣開支、研發開支總體而言並沒有減少。

這意味著公司的獲客成本並沒有降低,甚至有所上升。

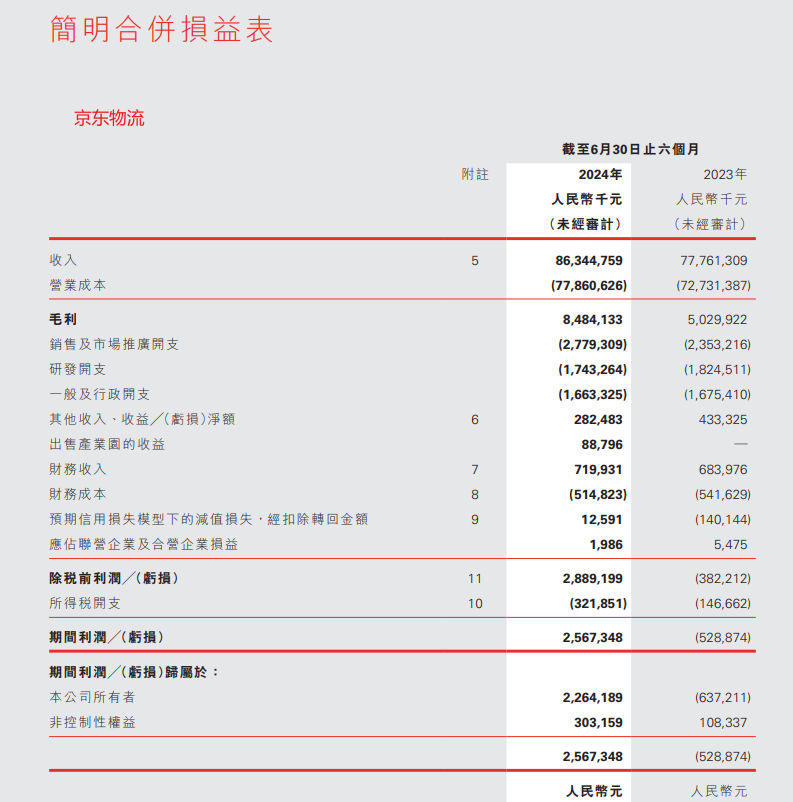

作為兄弟公司,京東物流在2023年轉虧為盈,並持續獲利至今。從今年上半年的業績可知,京東物流的銷售費用佔比降低、一般行政以及研發開支都同比減少,實現了實質性的降本增效。

維持獲利持續成長的可預見性對於營收成長放緩的產業至關重要。在業績公佈後,市場意識到了京東物流獲利可持續的能力,股價從今年8月開始反彈,加上港股流動性恢復,至今仍在上漲。反觀京東工業,從目前的業績指標來看,還不足以達到降本增效。

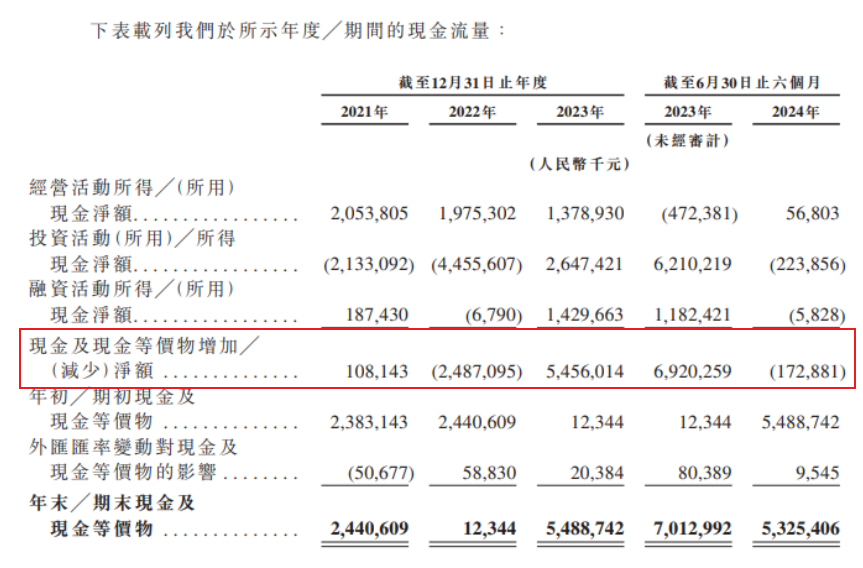

不過好在公司的現金基本上保持正流入,未來有能力回報股東。

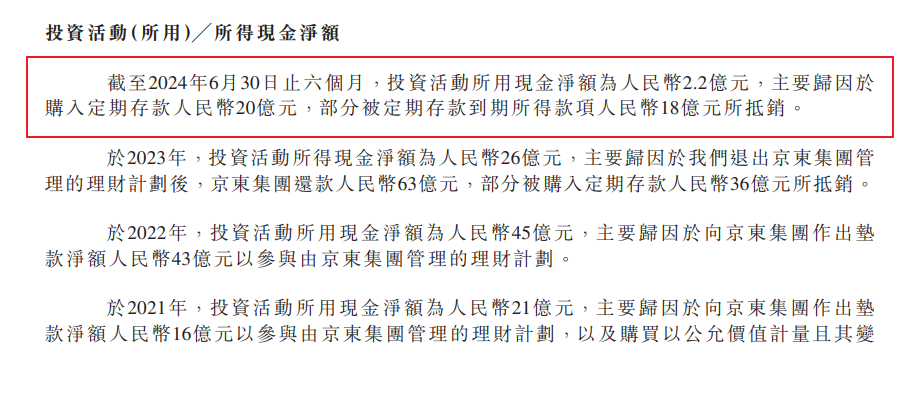

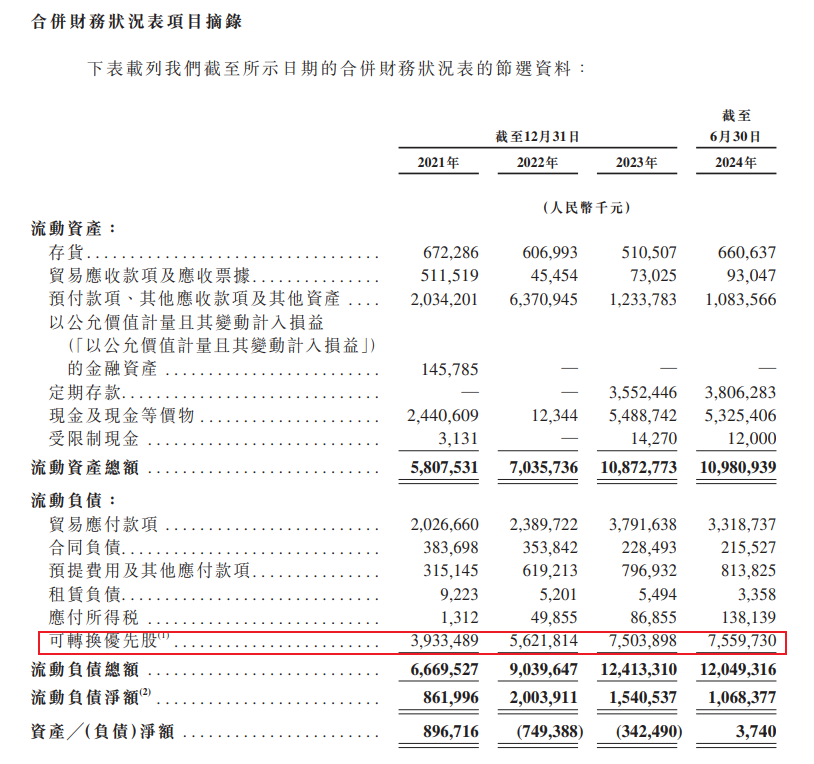

儘管帳面呈現的數據是截至今年上半年,京東工業的現金增加淨額由正轉負。這是因為公司拿了20億去買定期,被定期存款到期18億元抵銷部分,最後投資活動用了2.2億元所導致。

但本質上,這部分資金並沒有流出仍屬於內部資產,公司也沒有太大融資需求,商業模式更決定了其不存在購買大量設備等固定資產的需要。說明這大部分錢是可以用在擴大業務或是回報股東上的。

對於經營好壞參半的企業,最終的投資判斷還需要建立在估值上。

根據資料顯示,和所有子公司一樣,京東集團擁有對京東工業的絕對控制權。在上市前的股東架構中,京東集團間接持股77.32%;劉強東間接持股3.68%。

在完成23年的B輪融資後,京東工業的估值達到約67億美元(約470.3億人名幣)。上半年公司營收年增20.3%,考慮到8月PPI仍在下降,謹慎假設公司24全年營收年增18%,達到204.6億元。以67億美元估值計算,即2023年京東工業PS達2.3倍。

對照同行,在國內排名第二、泛品類供應MEO產品的震坤行,PS為0.45;覆蓋能源、交通和應急MRO集約供應的鹹亨國際,PS為1.5倍;集中供應半導體MRO的正帆科技PS為2.5倍,全球MRO龍頭固安捷PS為3倍。

京東工業的2.3倍屬於行業較高水平,但其營收成長速度從21年開始便不斷放緩,鑑於PPI指數,未來仍有進一步放緩的可能。

所以,目前的京東工業PS在1-1.5倍區間才較為合理,23年的估值明顯過高。

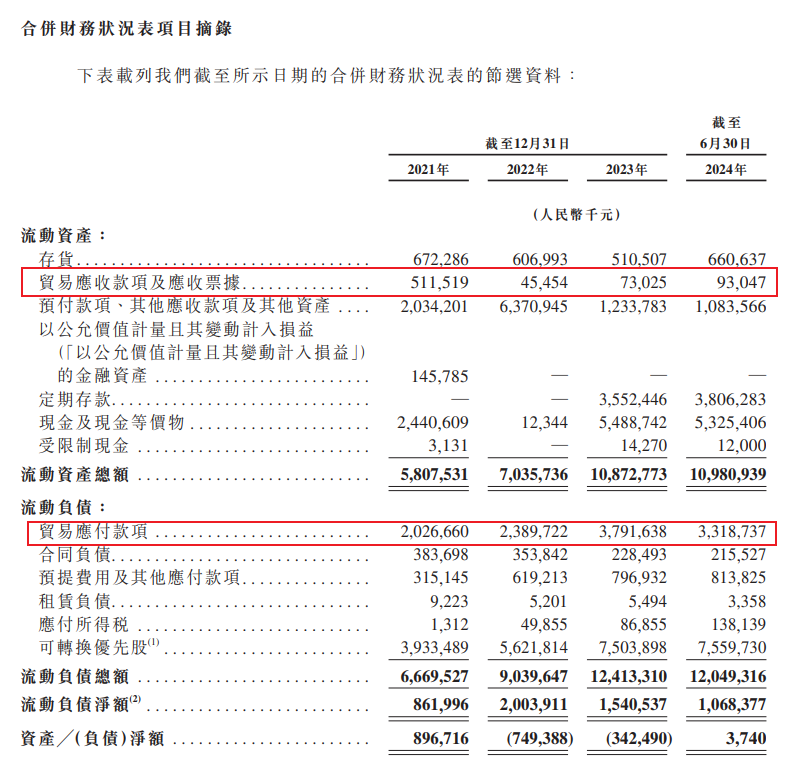

好在京東工業此次衝刺港交所是一場不缺錢的IPO。公司總資產120.63億元,現金類資產高達91.44億元,沒有顯性有息負債,佔總資產比重高達75.8%。

因未IPO大量掛在帳上的可轉換優先股讓資產負債表暫時性扭曲。但其風險要低於銀行借款,並不影響正常營運。

基本面不存在太大問題,不缺錢的IPO也有可能使其發行較少的股本,如果成功上市後的估值低於1倍PS具備較高安全邊際,現金又維持正流入疊加股權集中未來更有動力去分紅,這就讓公司具備了一定的投資理由。

結語

在美股,撐起長牛的關鍵要素之一是持續的分紅回購,港股目前也正在復刻這一點。重新遞錶港交所的京東工業,未來發展燈塔應該像固安捷這樣提升經營效率、維持持續獲利後,不吝嗇於回報股東。只有這個邏輯初步成立,牛股才會形成並持續。

但依照固安捷的發展路徑,無疑於再造一個京東,難度可想而知。目前更應該關注公司上市定價、獲利能力以及中國的PPI指數變化等。如果出現較大預期差(市場估值預期與公司實際預期發生背離),那麼就存在投資機會。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情