- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

將斥資900億美元收購英特爾,高通的錢花得值得嗎?

自5月以來,英特爾( NASDAQ:INTC)的價值已下跌超過30%。分析師的基本面分析更新表明,英特爾仍然無法吸收大規模的人工智慧趨勢,而其競爭對手卻蓬勃發展。

華爾街分析師認為英特爾的業績趨勢不太樂觀,這導致英特爾的成長預測近幾個月來多次下調。英特爾股價出現一些飆升,但這些似乎並不可持續。最近有關與高通可能以900億美元合併的消息是最近的積極催化劑,但這筆交易只有在英特爾當前市值大幅折價的情況下才能實現。業務一直停滯不前,股價似乎被嚴重高估。

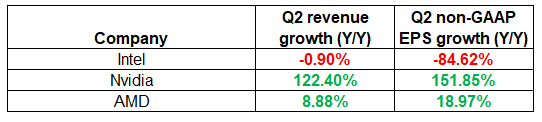

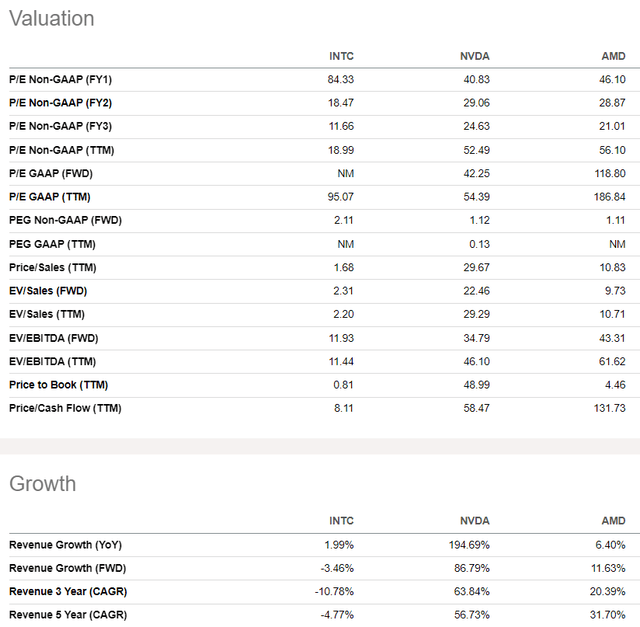

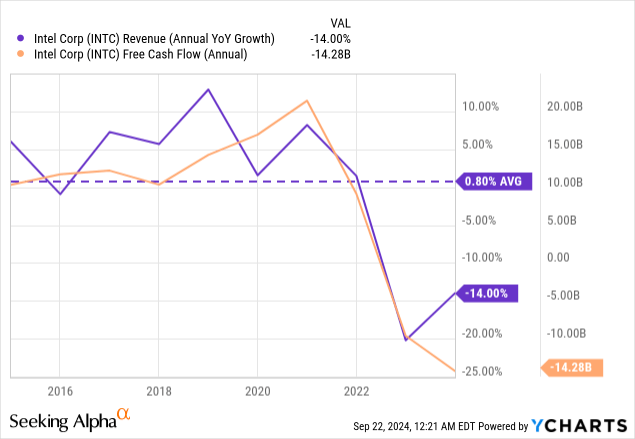

與競爭對手英偉達和AMD相比,英特爾的財務表現相當疲軟,持續令投資人失望。所有公司都在過去的報告季發布了第二季業績,而英特爾的表現再次遠弱於英偉達和AMD。儘管英偉達的關鍵財務指標持續飆升,但英特爾的營收再次停滯不前,非GAAP每股盈餘接近零。 AMD在上個季度的營收和每股盈餘均實現了溫和成長。

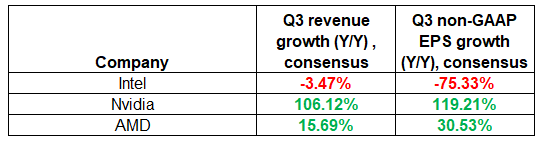

與競爭對手相比,英特爾即將到來的季度不太可能表現得更好。前景黯淡,預計營收將持續下滑,獲利大幅縮水。預計英偉達的營收和利潤將在第三季再次翻番,而AMD的勢頭預計將加速。這清楚地表明,該公司無法從行業的積極趨勢中獲益,而競爭對手則成功享受了順風。

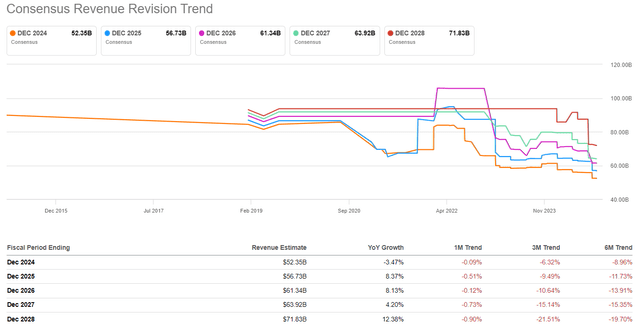

這些預測似乎很合理。我們都知道英偉達和AMD將晶片製造外包給台積電。 7月中旬有消息稱,英偉達將對台積電的訂單增加了25%。從TSM的季度共識估計中,我們可以看到,預計未來六個季度其營收將至少年增20%。這是一個強有力的跡象,表明英偉達和AMD的需求將保持強勁。然而,另一方面,下圖顯示,華爾街對英特爾營收成長的預測在過去6個月中越來越糟糕。

上週五,有傳言稱高通正在考慮以900億美元收購英特爾,英特爾股價上漲逾3%。分析師認為這筆交易不太可能達成,原因有幾個。監管和限制是最明顯的。兩家公司都在全球運營,在合併之前,它們很可能不僅需要獲得美國監管部門的批准,還需要國際監管部門的批准。

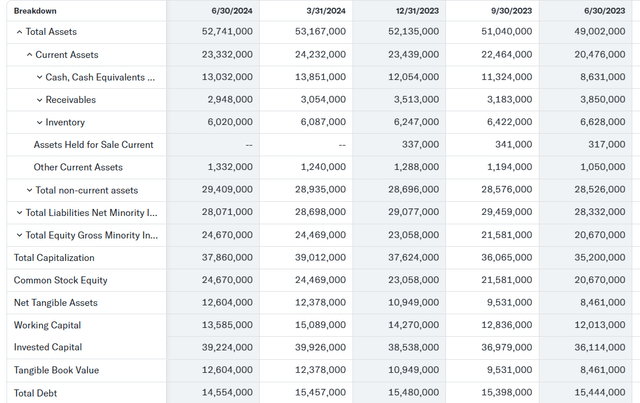

財務方面也不容忽視。高通的資產負債表(見下文)看起來很健康,槓桿率相對較低,現金狀況穩健。然而,收購一家市值900億美元的公司顯然是一筆巨額交易,它需要高通透過債務或股權籌集大量現金來為收購提供資金。高通的市值約為1,900億美元,這意味著這筆潛在交易對該公司來說意義重大。股東顯然不會對大規模新股發行感到滿意,這意味著獲得董事會批准此類交易的可能性不大。

聯準會最近開始降息,但貨幣政策似乎仍不利於籌集900億美元的債務。籌集如此巨額債務來收購一家收入和盈利能力不斷下降的公司,看起來更像是賭博,而不是生意。

此外,英特爾是一家擁有近125,000名員工的巨頭公司。這比高通的員工人數高出約2.5倍。因此,潛在的整合不太可能一帆風順。樂觀主義者可能會說,英特爾如此龐大的員工人數為裁員和提高獲利能力提供了巨大的空間。這可能是真的,但裁員帶來的正面影響是延遲的。從短期來看,裁員會導致成本增加,因為公司要向被解僱的員工支付遣散費。此外,英特爾最近已經裁員多達15,000人。

風險和不確定性很大,而且監管和財務障礙明顯存在。此外,英特爾並不是一個蓬勃發展的企業,因為其關鍵財務指標不斷惡化。只有當高通以比英特爾當前市值大幅折扣的價格收購英特爾時,它才會對這筆交易感興趣。因此,這筆交易以900億美元的價格達成的可能性極小。

將英特爾的估值比率與英偉達和AMD的估值比率進行比較似乎毫無意義,因為它們的收入和EPS增長無法比較。 因此,英特爾與其競爭對手相比,其比率大多明顯較低,這是合理的,並不反映英特爾估值的吸引力。 英特爾的短期市盈率過高是由於盈利能力顯著惡化。

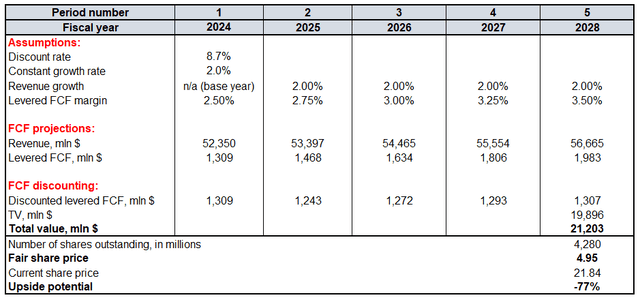

我分析師進行折現。如上所示,英特爾的收入複合年增長率在過去五年中一直為負,其未來前景仍不確定。因此,對2025-2028財年和恆定成長率都採用了2%的成長率。基準年收入與普遍預期一致。英特爾的平均槓桿FCF利潤率在過去五年為2.5%,預計它每年只會提高25個基點。根據相關數據,英特爾有42.8億股流通股。

分析師的目標價是5美元,比之前的7美元/股有所下調。這相當於210億美元的市值,而英特爾的多頭顯然不會同意如此低的估值。

曾多次看到英特爾的看漲人士給出的理由是,該公司的估值不能低於其淨物業、廠房和設備(「PP&E」)。截至最新報告日期,淨PP&E為1,030億美元,高於英特爾目前的市值。我不能同意這種說法,因為評估企業估值需要採取整體方法。當這些資產流動性強時,簡單地考慮資產負債表上的資產帳面價值更為重要。更重要的是這些PP&E能為股東創造多少利潤和自由現金流。

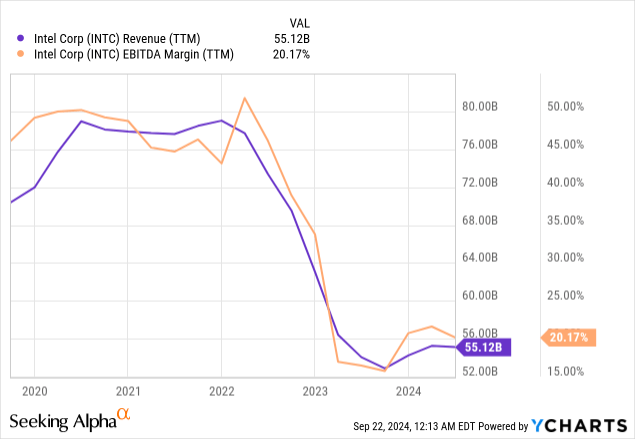

因此,讀者必須考慮到DCF是一種評估未來現金流的模型。分析師確信該公司過去幾年的表現對於建立未來預期具有很大的參考價值。如果看看英特爾過去五年的營收和EBITDA利潤率的變化,將成長納入DCF並不公平。

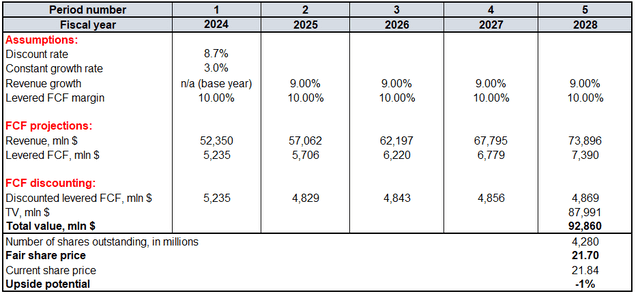

最後但並非最不重要的一點是,讓我們模擬一個情景,其中英特爾目前超過900億美元的市值是合理的。根據DCF模型,要計算公司的公允價值,必須考慮正面的成長和獲利假設。

如果在未來五年內達到9%的收入複合年增長率和3%的恆定成長率,每股公允價值將接近22美元。此外,英特爾每年需要將其FCF利潤率保持在至少10%的水平。這些假設看起來不切實際。

英特爾過去十年的年化收入成長率為0.8%,這意味著未來十年收入複合年增長率達到9%的可能性極小。此外,英特爾的自由現金流在過去十年中急劇下降。這意味著期望該公司長期維持至少10%的FCF利潤率是不切實際的。

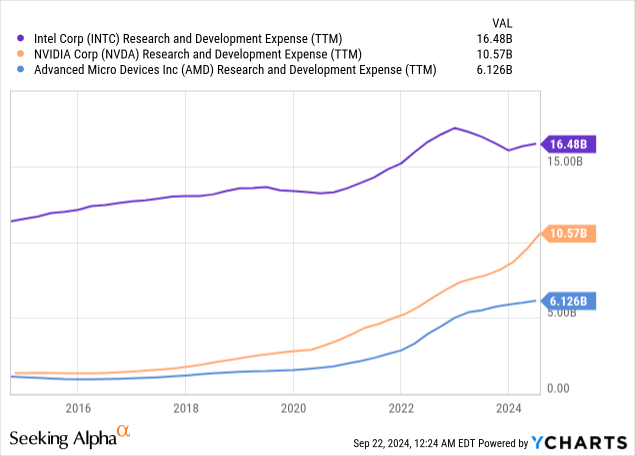

儘管英特爾在開發用於人工智慧的晶片方面落後於英偉達和AMD,但仍在開發新產品方面投入了大量資金。英特爾的研發支出比英偉達高出60%,絕對值是AMD的兩倍以上。因此,英特爾總有可能推出突破性的產品,挑戰Nvidia在GPU市場的主導地位。

英特爾去年的漲勢部分得益於《CHIPS法案》,該法案旨在加強美國國內的半導體研究和製造。由於英特爾參與運作和投資自己的代工廠,因此它是該法案的主要受益者。因此,如果該法案的預算增加,它可能會進一步向英特爾分配更多資金,並可能成為股價強勁的看漲催化劑。

作者|Richard Saintvilus

編譯|華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情