.jpg)

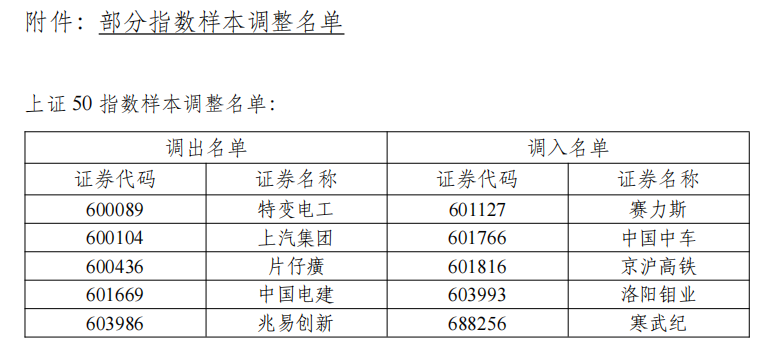

本週,A股宣布上證50指數權重調整,有了新的納入標的和調出標的,這原來只是正常的指數編制調整,卻讓大家發現了一些貓膩,一直莫名其妙上漲的寒武紀納入了上證50指數。

原本這輪牛市炒作績差題材股,讓短線交易者相互pk,互掏口袋,熱熱市場,吸引存款進入股市也就算了,但這曇花一現的股票也能炒進指數,確實令人髮指。

寒武紀,作為一個晶片新創企業,已經很久沒有聽到它新產品技術更新資訊了。去年管理階層也流失了,公司目前內部問題較嚴重。看到公司官網,上一次關於核心晶片產品發布的新聞,在2022年3月,這是一個快速發展的科技公司應有的狀態嗎?

但偏偏在今年,仍然有資金把寒武紀炒到新高,達到驚人的2200億市值,要知道,曾經一年利潤1000億的中遠海控也不過是這個市值水平,而寒武紀目前的營收過20億都不容易。

成長股可以容忍虧損,但美股AI股基本上都是獲利公司且業績提昇明顯。

英偉達、smci、applovin、palantir,業績成長都很驚人,應用得到驗證,取得商業成績,才配得上AI龍頭地位。

當然,新創公司在推出核心產品前可以虧損。但問題是,寒武紀不但營收低,虧損也低,財務報表裡,研發費用一年也才10億不到,這怎麼支撐一些大產品?吝嗇的燒錢,是存不出什麼大招的。

今天的醫藥股龍頭百濟神州,虧損狀態持續多年,虧損是一年幾十億起步,因為燒這麼多才可以瞄準未來海外200億+的年收入,但市值跟虧損也是掛鉤的,至少給1000億+市值,大家不會覺得不合理。

寒武紀的投入規模顯然並不支持成為大公司。無論是業績或未來表現都不樂觀卻能漲,可以稱為莊股。

歷史上也不罕見,例如中概股,尚乘數科,一個曾經漲到過4000億美元市值的莊股,幾乎也是當時中國第一大市值的中概股,超過了阿里和拼多多。寒武紀與之相比,可謂小巫見大巫。

莊股嘛,只要盤控得牢,短期怎麼玩股價都可以,但長期還是回到了它本來存在的位置。寒武紀其短期市值泡沫也不是不能理解,大家盈虧自負,在2555追漲尚乘數科也沒有毛病,但是這個時候上證50選擇納入,確實是讓大部分股民心寒。

一、基金接盤

對於被納入指數的標的,好處是獲得指數基金的買入。

從目前已有的資料來看,目前中國非貨幣基金中,前10均是被動指數型基金,其中,第一大目標指數為滬深300,其次為上證50、中證500、科創50。而很多投資人要進場投資A股指數的話,基本上也是交易這些ETF。

20年基災,大量的主動基金高位募資,造成極大虧損,虧損不可怕,可怕的是大幅跑輸各大指數,股民不再相信基金經理人。

曾經的最大規模主動式基金,這個相對指數表現是人能做出來的嗎?

老實買指數,跟上趨勢就好,因為那些在海報上宣傳年化30%的主動管理基金,等買入完了就是年虧30%。買個上證指數,都比買主動式基金可靠。

可以看到,這輪多頭市場,主動式基金沒有出現什麼大擴容,反而是指數型基金規模膨脹很多,指數型基金是目前核心的機構買進力量。

如圖所示:指數ETF的市佔率成長1年內增加超過70%

收割指數,開始有利可圖。

炒作到畸高市值的莊股,終會因為接盤不足跌回去,但只要沒人不接盤,就噶不到韭菜。但如果股價高了,指數就會被動納入,莊家能藉被動基金的買入,安然離場。

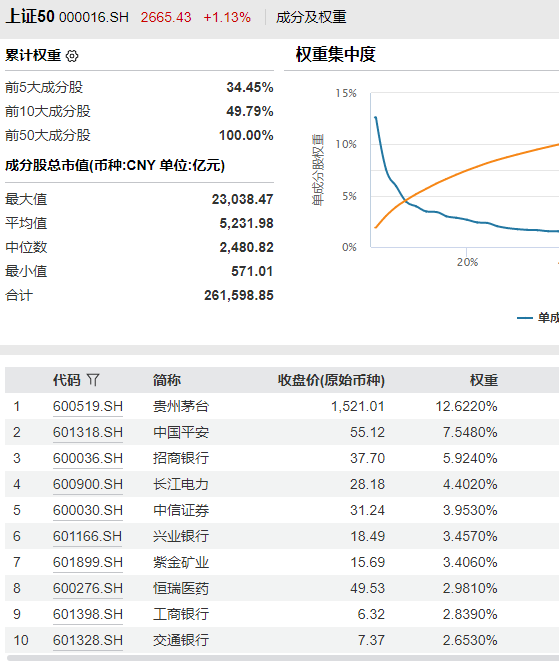

例如第一大上證50ETF,華夏上證50,目前的最新規模為1500億左右,寒武紀納入後,權重為1%,則需要買入15億,而掛鉤50的ETF還有許多。

先前,寒武紀的炒作入指數就已經嚐到紅利了,其股東結構中流通股本比例大約50%,從低市值炒上來,科創50、滬深300已經相繼納入這個公司並提高權重,底部開始炒作起來的可能需要十幾億資金,左手倒右手到達幾百億的市值後,各個指數連番納入,不斷接盤。所以股價一直沒崩壞。

而上證50是各大指數中門檻最高的,代表A股市值前50的公司,這個指數都進了,意味著所有的指數基金對寒武紀的接盤都完成了。

這也意味著,A股形成了套利玩法。找到一個股票,用幾十億一直左右手互倒把市值拉上去,就會進入指數,隨著各大指數合共幾十億上百億接盤買入,原先莊股拉起來沒有流動性出貨的問題就能解決,隨後留下一個爛攤子給各大指數。

而etf管理的基金公司,也不會擔心什麼,指數不是我編的,虧的還是基民。但對坐莊的人來說,可算是賺麻咯。

當然,要完成寒武紀這樣的神蹟,需要其他條件幫助。不然那些連板的妖股,個個都從幾十億炒作到2000億,先進中證500,然後科創50、創業板、滬深300、一直到進上證50,不就成提款機了?

首先,寒武紀的幾個大股東沒有怎麼套現,直到目前它們佔比還有50%,構成了相對固定的流通股,所以能一路漲。

莊家在大股東面前還是小角色。大部分亂炒的妖股翻一倍,清楚自己價值的大股東露頭就秒,馬上大批減持。莊家是有錢坐莊,但再多,也沒有大股東多,一個-5%,莊家馬上就變成了小韭菜,寒武紀有中科院背景,也有人員股權問題,無形中限制了減持行為。

指數收割之路,要大股東配合,而這兩個角色也不對立,大多時候,莊家負責拉,大股東負責高位減持,賺到的錢再給莊家分。大股東不配合,投機者企圖拿著幾十億在小股票玩這個套路一路玩到幾千億,自己賺,是極其難的。

其次,寒武紀之所以納入指數,在於其成交額滿足條件,23-24年,年成交額達到5000億,換算過來一日20億,相比那些人盡皆知的大莊股,一百億市值日均成交100萬,還是好得多的,應該是成交額指標排除了寒武紀的莊股識別。

但這裡有bug。

刷成交額在A股不難,假設20億開始坐莊,炒10倍,持倉200億,準備兩個帳戶,今天A帳戶賣到20億帳戶B,明天B全部賣回A,就可以每天刷20億。A股交易中間費用在全球都算比較低,考慮佣金最低萬分之五,印花稅千分之一等,理論上一天花個千分之二差不多了,20億可以刷大概500交易日,也就是2年,但股價漲10倍後,報酬率還是非常好,目前指數納入機制下,從最低指數到最高指數,加上ETF基金急速膨脹,被動買入的資金可能有100億+級別,意味著高位清倉至少套現100億有支撐的,這麼一算,這遊戲能玩。

而寒武紀的公司經營賽道,也幫了它大忙,作為AI芯片公司,在對標美股暴漲,且市場沒有好標的情況下,提供了巨大想像空間,吸納著題材股成長股愛好者的加入,進一步放大了交易額,也推高了股價,莊家需要刷的交易額不多。

這個賽道,指數編制也不敢一票否決,能指望指數委員會能看懂AI晶片的技術和前景從而判斷公司是真的還是假的?因為市值高而錯失下一個英偉達,這個鍋子可擔當不起。

而最後回到這幾年的大背景下,中國公募基金沒人信了,看好股市的人買ETF買指數入市,70%的份額增量,徹底讓刷交易額進指數的模式的投入回報比走通。因為etf指數交易膨脹,帶動更多的錢去以指數權重買入股票,所以能不斷提權重,進入新指數,在這個背景下就會形成正回饋。

沒有大股東減持+巨大想像型賽道背景,助推了寒武紀的一路順風。但假使今年多頭市場,不是這種大量透過ETF交易入市的交易狀態,還是像過去那樣,主動基金偏多,那結果可能完全不一樣了。

二、指數編制是技術活

顯然最大的鍋子還是在指數納入機制,怪不到基金頭上。之前《誰控制了大部分的美股公司?》批判過,A股市場為何這幾年那麼差,關鍵就基金在於學美股學了點皮毛,控不住上市公司的股東回報,收費過高,最後抱團釀成大悲劇。但如今看來,只學了皮毛的不只基金公司。

美股標普指數年年大漲,怎麼A股就不行呢,怎麼美股指數是真反應經濟,A股就不是呢?這次寒武紀入50就揭露了這一切。

寒武紀成功了,大量容易坐莊的股票在這種背景下會效仿,有些人說,寒武紀進50也佔比不到1%,能虧指數多少。

但是,那科創50呢,滬深300呢,中證500呢。如果現在去看看這些指數的成分,早已經滿目瘡痍。尤其是那些末端指數,後面變成了大權重股是一堆大垃圾大泡沫的指數。一旦今年這樣的指數基金大擴容不再,必然會發生踩踏。

大量已經在指數的高位績差莊股,莊家清倉開始崩盤,然後成功把各大指數拉崩,中國經濟是好的,但是為什麼指數能一直不漲甚至跌,懂了嗎?

其次,隨著這些股票的崩盤,各大指數跌得比漲的時候多得多,最後大家發現,指數竟然都跑不過市場漲幅平均值和中位數,有可能5年後的A股,個股平均4000家上漲,平均漲幅30%,中位數漲幅20%,然後各大指數,都是跌的,後面那些收納垃圾股最多的指數可能跌20%+。

這時候,大部分買ETF的投資人就會納悶,怎麼又跑不贏市場,就跟買基金的時候一樣。然後賣出指數基金,進一步負回饋,加速指數的超額負收益。

市場讓大多數人賺錢是困難的,而所有機制都是有漏洞可鑽的,基金火熱年代,這個漏洞叫抱團,指數投資年代,這個漏洞叫割指數。

這種事情在港股美股也有,實際上港股也曾經因為快手的高位納入,成功把恆生科技指數拉廢了。就算是後面靠理想美團的低位高配超額收益,也沒救回來。

上交所,深交所,中證指數公司,港股恆生指數公司,負責了中國資產指數的編制工作,固然也是商業化的公司,但相比美股,遜色不少。

美股的標普全球和納斯達克都是上市公司,有盈利需求,揭露了一些區別,標普環球是一家萬億市值的上市公司,其業務包括評級、數據服務、指數編制等,而編指數業務提供了17%的利潤。

公司編製了標普500,道瓊等指數,相關指數的ETF、基金及衍生性商品在發行交易時,公司都會抽取一定的費用。為什麼基金願意掛靠這個指數並付費呢。為什麼美股過去很多年由主動式基金轉為了指數投資?

很簡單,讓指數有好的表現,並最大限度地衡量市場基準表現。如果大部分的主動式基金發現跑不贏這個指數,他們就會放棄,換言之,指數編制是一種高階的基金管理,賣的是編制方法論。事實上,對於編制者來說,其要承擔的任務不比管理一個超大型基金簡單。

指數固然要跟市值掛鉤,但又不完全掛鉤,要有超額收益,就要有賺錢的方法,比如,不要輕易納入或調高泡沫股權重,哪怕市值高了。也不要因為市值低了,就把那些好的大股票降權。這樣操作下來,自然有超額收益,標普的編制方法是公開的,但是很多主動管理者都很難跑贏它,關鍵還是裡面有大量不披露的調整手段。自由裁量權。

關於標普的編制是一個72頁的複雜文件,在這之後還有自由裁量權,標普成分股裡,很多股票市值和權重並非完全掛鉤,但又有一定合理性,另外,過去很多短期市值飆升的公司,沒有納入指數,而且,很多大公司表現不佳時,也沒有很快下調權重。

而上證50指數的底層指數上證180,就要簡單多了。

上證50指數的權重,看起來跨度也相當大,今年的銀行牛市,是一點都沒反映上啊。

任何一個公開的方法和機制,如果有利可圖,必然會有人去研究,鑽空子,標普指數能讓基金心甘情願掏手續費掛靠,又讓一堆基金經理跑不贏,就是靠超額收益能力,其關鍵肯定不在文件上,而是在自由裁量權上。基於這一點,指數商業化恐怕也是A股港股學習美股的重點。沒有這一點,學學者指數投資也是白學。

結語

綜合來看,指數編制公司正在坐莊資金掏空,基金公司事不關己,最後受傷的還是股民和基民。

可以預見的是,未來,A股指數持續不反應經濟,隨著指數投資的景氣,指數投資又可能落後全市場。為什麼垃圾股能炒那麼久而不像以前一樣快速崩盤,核心就在這裡。而終結的標誌,肯定是上面說的,指數負回饋開始,指數ETF規模見頂。

而且預測一下,未來,在各大指數:上證50、滬深300、科創50、創業板、中證500,進入門檻附近的莊股會異常活躍。一步一台階,把裡面沒有人坐莊,市值表現平緩的藍籌股擠出去。

要改變?核心是指數編制機制的商業化,從非市場化走向競爭,再從競爭走向幾個贏家,留下標普和納斯達克,沒有20-30年,一定是不行的。如今看,連第一步都沒有賣出呢。

而對投資人來說,當下要記住,減少被動指數投資,增加主動投資,才能減少被收割。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情