迪士尼正站在十字路口。

華特迪士尼(NYSE:DIS)——這家影響了數億人生活的公司和品牌長期以來一直面臨挑戰。深受愛戴的執行長鮑勃·伊格爾(Bob Iger)的繼任失敗、繼任者的爭議性決定、股息暫停以及最終的盈利困境導致該公司在客戶和投資者中失寵。

儘管財務指標和業務整體健康狀況良好,但股價在過去10年中卻毫無起色。將資金投入該公司並持有至今的投資者一定會對微不足道的回報感到失望。雖然標準普爾500(SPY )指數在過去十年中上漲了186.94%,但華特迪士尼公司的股價在同一時期僅上漲了6.02%。

幾十年來,迪士尼的電影和產品為世界各地的家庭帶來了歡樂。近年來,數百萬家庭透過該公司的串流媒體平台享受了這種新形式的體驗。Disney+蓬勃發展,成為奈飛的有力競爭對手。然而,迪士尼的新收入來源停滯不前,最近幾季訂閱用戶數量出現下降。不過,樂觀的發展讓消費者和投資者對迪士尼重回正軌並繼續成為家庭和兒童娛樂的黃金標準充滿希望。

另一方面,投資人想知道該公司是否能繼續成為娛樂巨頭,找到新的創收方式,並在未來幾年實現成長,為股東帶來豐厚的回報。這個問題很快就會得到更清晰的答案。不到兩週後,迪士尼將公佈2024財年的收益。投資者正在審查他們的預測。雖然預期並不高,但一些關鍵方面將很重要,並可能在中期影響股價。

首先,人們將目光轉向直接面向消費者(DTC)的細分市場,迪士尼在轉向串流媒體的過程中仍處於過渡階段。與許多DTC平台一樣,初期階段也伴隨著營運損失,迪士尼已從串流媒體中撤下部分內容,以減緩其傳統線性網路的侵蝕。儘管這兩個業務部門面臨的挑戰本應只是暫時的,但困難仍然存在。

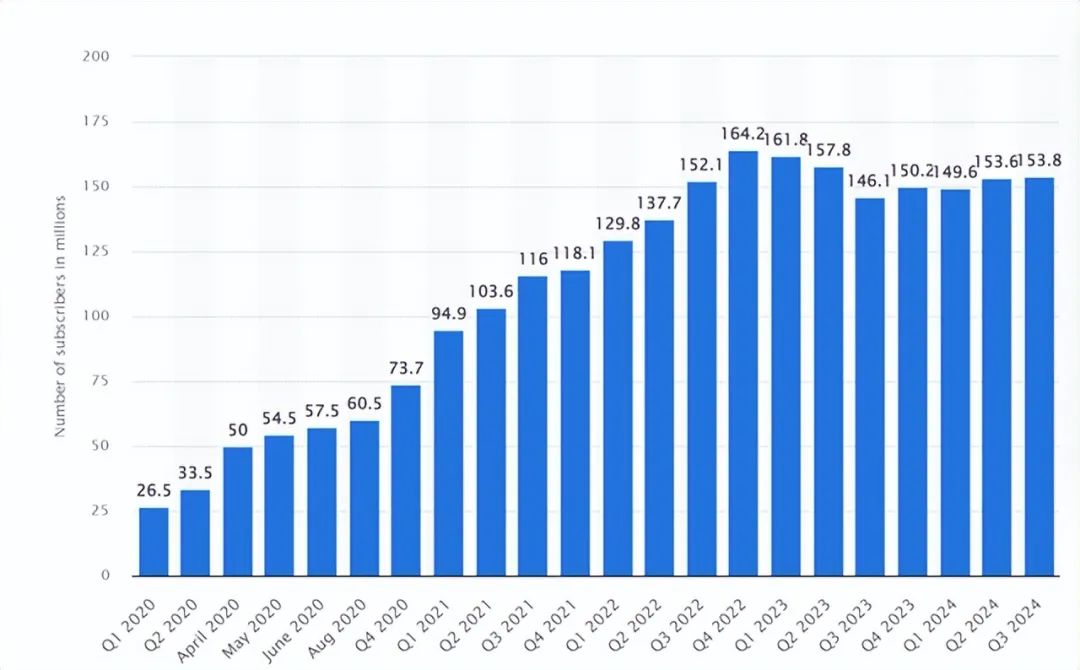

關於Disney+,該公司首先下調了2025年達到2.3億至2.6億訂閱用戶的目標。這一目標制定於疫情期間,當時大量新觀眾湧入該平台。在將預期下調1500萬後不久,很明顯這個目標也過於樂觀。僅在2023年第三季至第四季之間,約有130萬訂閱用戶因價格上漲而離開該平台。

儘管這一下降僅代表整體訂閱用戶群減少約1.2%,但它凸顯了迪士尼成長模式的關鍵問題,該模式依賴每季吸引新訂閱用戶。這一下降也凸顯了消費者對訂閱費用上漲的抵制,因為願意支付上漲費用的客戶越來越少。

Disney+全球訂閱用戶數量為1.538億,觀眾基數與調整後的指引下限相比少了6120萬,這真是令人震驚。該公司在上一季設定了較低的標準,並預測2024年第四季Disney+將實現溫和成長。考慮到這一點,投資者可能會預期以下數字,其中包括娛樂部門內的直接面向消費者部門和體育部門下的ESPN+在內的綜合DTC串流媒體業務的收入預計如下:

在該公司於2024年再次提高價格後,Disney+用戶群的成長可能會保持低迷,尤其是在短期內。

Disney+(含廣告):每月10美元(原價8美元)

Disney+(無廣告):每月16美元(原價14美元)

ESPN+:每月12美元(原價11美元)

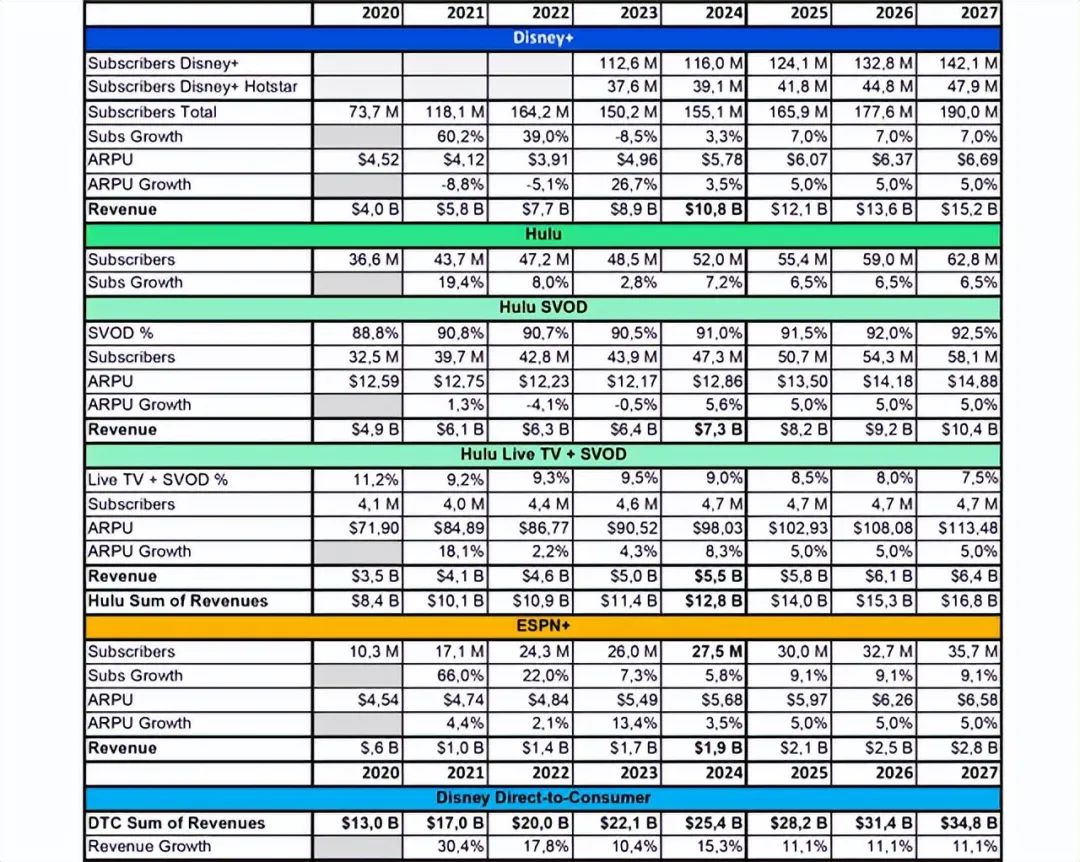

近年來,Hulu服務的每位付費用戶平均每月收入有所下降。不過,從最近幾季的情況來看,由於廣告收入增加,這一趨勢正在逆轉。

ESPN+與Hulu一樣,也將達到迪士尼2020年投資人日最初設定的訂閱用戶目標。預計到2024財年,該服務將擁有2,750萬觀眾,每年創造19億美元的收入。

總結一下,就DTC業務而言,這些服務今年可能將產生254億美元的總銷售額。假設成長適度,預計到2027年這數字將增加至348億美元,相當於11.1%的複合年增長率。

2023年末,Disney+在漲價後失去了一些訂閱用戶,但透過與Hulu進一步整合,Disney+可能會重新獲得訂閱用戶,Hulu的訂閱用戶數量在2024年第三季度一直穩步增長至5110萬。隨著價格再次上調,問題仍然是迪士尼能否透過引人入勝的新內容滿足日益增長的消費者期望。

另一方面,ESPN仍然是體育節目和發行領域的強者,儘管隨著付費電視的衰落和有線電視用戶取消訂閱的加速,其影響力已經減弱。ESPN似乎很快就會轉向透過串流媒體提供其線性節目,尤其是ESPN仍然吸引著各大體育聯盟和人才。

迪士尼的娛樂部門(包括各種有線電視頻道)也面臨線性收視率下降所帶來的阻力。從好的方面來看,迪士尼的電影和電視工作室、特許經營權和內容目錄為Disney+和Hulu帶來了強勁的盈利能力,預計在2025年實現可持續盈利。然而,用戶流失對DTC服務構成了明顯威脅,尤其是隨著用戶越來越多地養成「服務輪調」的習慣,他們輪流使用串流媒體服務以最大限度地增加內容多樣性並節省成本。

這一趨勢直接影響了迪士尼維持穩定用戶群的能力,導致收入波動不可預測,不斷吸引新用戶的壓力增加。如果迪士尼無法有效處理用戶流失,該公司就有可能侵蝕其DTC獲利能力,使永續成長更具挑戰性。

過去幾年,迪士尼在新聞上的報導相當負面。該公司多次陷入困境,媒體對其評價不佳,品牌形像也不佳。

這種情緒轉變始於2020年期間鮑伯‧艾格的接任。在新任執行長鮑伯·查佩克的領導下,季度業績屢屢令人失望。他作為領導者的角色正在惡化,與迪士尼高層的關係開始受到打擊。他最終被解僱。在擔任執行長期間,他讓迪士尼捲入了許多糾紛,例如與佛羅裡達州就《父母教育權利法案》展開的爭鬥,或與斯嘉麗·約翰遜就《黑寡婦》電影的上映展開的法律糾紛,這些都為迪士尼帶來了很多負面報道。該公司不得不再次重新定義其重點。

鮑勃·查佩克的繼任者,也就是他的前任——鮑勃·伊格爾,在近兩年前接任,並隨著時間的推移設法改善了氛圍,儘管情況並不完美。許多人聲稱迪士尼缺乏方向和對未來的明確性,也不知道要堅持哪些優先事項,鮑勃·伊格爾本人在2023財年迪士尼收益電話會議上也承認了這一點:

因此,我對我們的前進方向感到滿意,但我也意識到,從品質角度來看,我們的表現並沒有達到我們為自己設定的標準。

然而,迪士尼龐大的標誌性智慧財產權(IP)集合為跨多個平台和數十年的持續收入成長提供了強大的機會。憑藉《玩具總動員》、《復仇者聯盟》、《星際大戰》和《阿凡達》等系列電影,迪士尼繼續透過新電影、串流內容、主題樂園景點和零售銷售將這些深受喜愛的IP貨幣化。

例如,《玩具總動員》不僅在票房上取得了成功,收入超過33億美元,而且仍然是Disney+上觀看次數最多的動畫系列,每年帶來超過10億美元的零售額。《復仇者聯盟》和《星際大戰》系列顯示出類似的潛力,即將上映的電影、主題樂園和破紀錄的商品銷售。這些資產定義了迪士尼的品牌,推動了其公園、郵輪、串流平台和零售領域的忠實粉絲參與。因此,迪士尼的生態系統提供了強勁的成長機會。

體育為該公司創造了另一個巨大的機會,尤其是ESPN發展成為領先的數位體育平台。ESPN的觀眾參與度持續強勁,第三季黃金時段的收視率在18-49歲的成年人中達到10年來的最高水平,NBA總決賽等賽事的觀眾人數也創下了歷史新高。迪士尼即將於2024年12月在Disney+上推出ESPN頻道,並於2025年推出完全直接面向消費者的ESPN平台,這將擴大ESPN的數位影響力。迪士尼也獲得了長期的主要體育轉播權,包括與NBA續約11年以及大學橄欖球季後賽的全球獨家轉播權,確立了其作為體育媒體主要參與者的地位。透過這些策略,ESPN可能為迪士尼帶來可觀的數位和廣播收入。

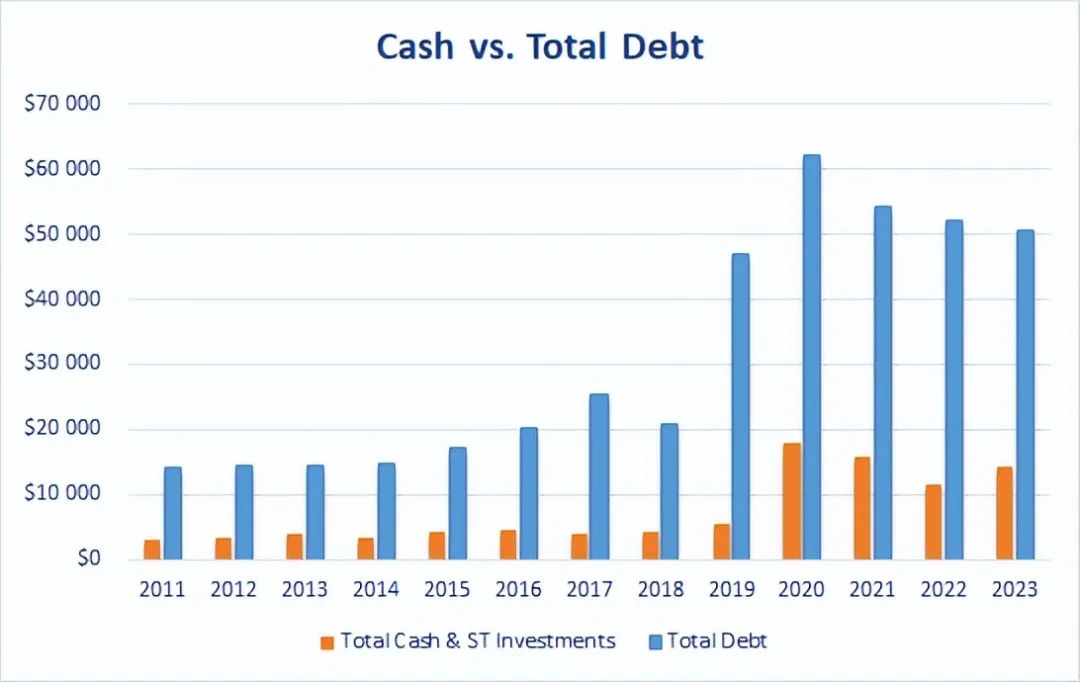

隨著問題不斷出現,機會不斷湧現,迪士尼的財務基本面既顯示出韌性,也顯示出弱點。該公司背負著大量債務,這些債務在2019年收購後激增,而在2020-2022年危機期間進一步膨脹。

迪士尼收購21世紀福斯嚴重影響了其債務,交易本身增加了約190億美元的新負債,再加上相關的財務義務,收購後不久,迪士尼的總債務就超過500億美元。雖然此次收購是迪士尼加強內容組合的策略性舉措,但高額債務水準給公司的資產負債表帶來了壓力。儘管債務已經減少,但它們仍然佔迪士尼股權的近一半,並以總債務/總股權=44.8%來表示。

該公司可以輕鬆支付利息,這表明這些債務不會給迪士尼帶來太多壓力。查看息稅前利潤/利息支出可以快速了解該公司因債務支出而承受的負擔。以迪士尼為例,該比率為6.04。當一家公司的利息覆蓋率接近1.5或更低時,其支付利息支出的能力可能會受到質疑。然而,其他流動性指標顯示,迪士尼可能面臨管理短期負債的挑戰,現金和短期投資緩衝有限,無法滿足即時需求,流動比率和速動比率分別為1.05和0.85。這給迪士尼帶來壓力,迫使該公司保持穩定的現金流來支持營運和債務。

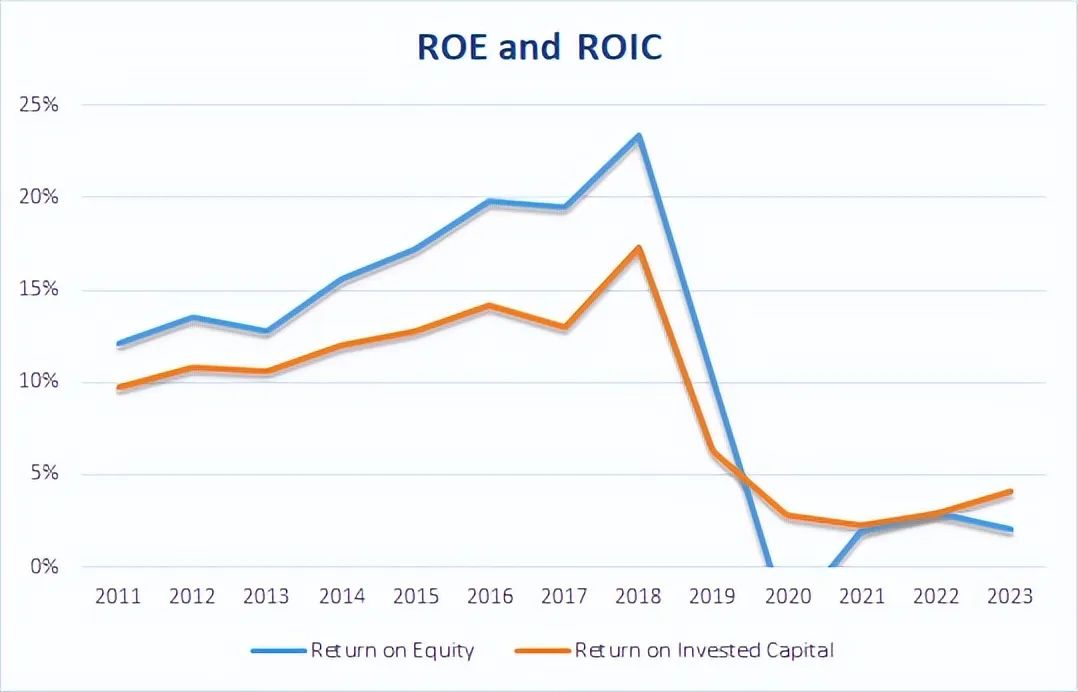

迪士尼的獲利指標顯示投資者的回報適中,其股本回報率和投資資本回報率顯示成長前景相對謹慎。這兩項指標在2019年暴跌後略有回升,儘管與21世紀福斯收購前的幾年相比處於嚴重低迷的水平。這可能表明業績平平,而不是回報高。

關鍵的直接面向消費者業務部門的收入壓力依然存在,營運和擴張成本仍然很高。這嚴重影響了利潤率。從積極的一面來看,迪士尼穩定的自由現金流提供了財務靈活性。此外,該公司擁有未償資產,並擁有與其他企業不同的競爭優勢。為了形象化這一點,我們可以想像複製迪士尼的成功,無論有多少資金,這幾乎都是不可能的。然而,迪士尼業務的基本面繼續受到挑戰,可以透過專注於三個主要方面來解決:管理債務、提高盈利能力和改善短期流動性。完成這項工作並非易事,需要時間。

成功的長期投資策略的關鍵在於能夠根據對未來收益和現金流的保守假設來評估一家企業的價值。一旦正確完成,投資者只需等待股價低於其估值並採取相應行動。

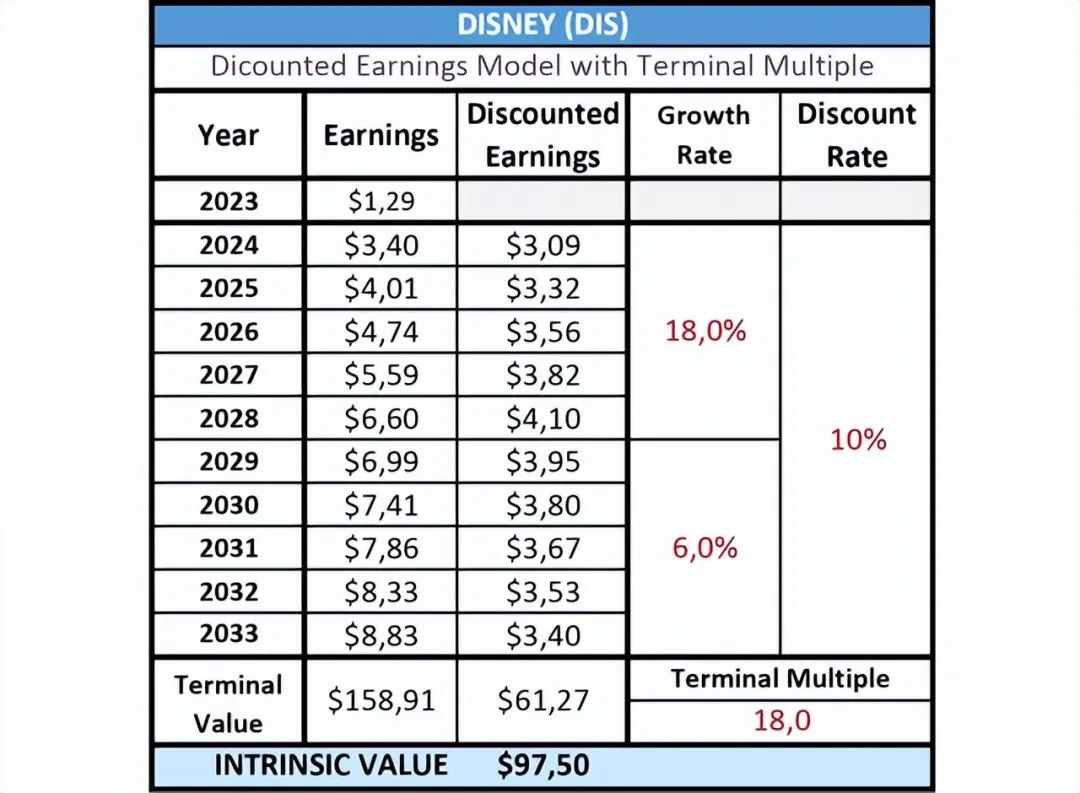

根據分析師的數據,預計迪士尼的非GAAP收益將在未來3-5年內以14.21%的複合年增長率成長。該公司的GAAP利潤應該能夠實現更高的成長。在折現收益模型中,假設DEM為18.0%。在接下來的5年裡,成長可能會放緩。由於五年的時間相當長,無法做出準確的預測,因此估計每股盈餘(EPS)的複合年增長率為6.0%。模型中的折現率設定為10.0%,10年末的終本益比為18,以符合標準普爾500指數歷史本益比的中位數。

根據假設,迪士尼的內在價值為97.50美元,顯示該股估值合理。也沒有任何跡象顯示成長將高於模型。近年來,DTC部門帶來了增加收入和利潤的希望。然而,只有銷售額成長了。收益並沒有隨之而來,投資者對快速變化的預期與分析師的預期一起消退。即使鮑勃·伊格爾的回歸也沒有真正消除不利的情緒。需要更多措施來激發消費者和市場參與者的興奮。然而,隨著DTC業務的盈利能力即將到來、特許經營權的擴大和體育運動的勢頭增強,中期對股票的需求可能會很高,特別是如果這些發展得到強勁的第四季度數據的支持。

總而言之,迪士尼正站在十字路口。儘管迪士尼擁有持久的吸引力、深受喜愛的角色以及引起全球數百萬人共鳴的品牌,但它仍面臨挑戰。Linear Networks等細分市場的下滑、過去十年的股價持平以及高負債和低流動性帶來的基本壓力令人不安。迪士尼的估值合理,與預期成長有關。對串流媒體平台的投資帶來了一些積極的發展,但在持續的內容成本的重壓下,獲利能力一直舉步維艱。此外,不明確的策略引起了褒貶不一的反應。

然而,迪士尼獨特的文化遺產和強大的競爭優勢使其具有韌性和潛力,可以透過獨特的電影和節目發展並娛樂未來幾代兒童。對投資者和消費者來說,問題仍然是迪士尼能否成功應對這些壓力,同時保留其獨特的魔力。

作者 | Piotr Kasprzyk

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情