一旦華倫·巴菲特離職,波克夏海瑟威可能會啟動股利政策。

眾所周知,華倫·巴菲特是一位出色的選股者。但鮮為人知的是,華倫‧巴菲特的波克夏海瑟威公司(NYSE:BRK.B)(NYSE:BRK.A)是一家槓桿企業,其回報率為1.7倍。

波克夏海瑟威公司從其保險浮存金中獲得大量槓桿。該公司擁有多家保險公司,包括Geico、National Indemnity Company和General RE。當人們支付保險費時,他們不一定會立即提出索賠。因此,波克夏海瑟威公司可以在等待災難來襲的同時,將這筆巨額資本保留在資產負債表上。在一封致波克夏哈撒韋股東的信中,巴菲特稱他的保險業務是先收後付的模式使得財產/意外事故公司持有大筆資金——我們稱之為“浮動資金” ——這些資金最終將流向其他公司。

巴菲特指出,波克夏的浮動資金「與保費規模相比保持相當穩定」。因此,隨著波克夏保險業務的成長,其保險浮動資金也隨之成長。

巴菲特經常指出,保險浮動資金是波克夏業務的一個重要方面,在資本產生中發揮重要作用。他也指出,他們可以部署相當大一部分浮動資金來投資其他證券,包括蘋果、亨氏等公司的股票。

根據Frazzini、Kabiller和Pedersen於2019年發表的研究論文《巴菲特的阿爾法》,波克夏的保險浮存金槓桿率約為1.7倍。換句話說,巴菲特利用槓桿將典型的約10%的股票報酬率變成了17%。

當然,僅靠槓桿是不夠的。巴菲特必須正確選擇股票,才能讓槓桿對他有利。巴菲特選股的表現有時不如股市,例如2000年左右的情況。槓桿只會加劇他的表現不佳。當時波克夏海瑟威的股價下跌了44%,而許多市場指數上漲了30%以上。但是,當網路泡沫破滅時,巴菲特看起來像個天才。儘管巴菲特經常投資低貝塔係數股票,但槓桿率往往會導致波克夏股價波動。因此,槓桿比率對巴菲特來說並非全是好事。

關於槓桿,波克夏也利用遞延稅項負債和有時出售的指數看跌期權溢價作為資本和槓桿的來源。當波克夏立即將其資本購買費用化而不是出於稅務目的而折舊時,遞延稅務負債就會出現在其資產負債表上。這些負債相對而言並不大,2023年的房地產、廠房和設備負債約330億美元。不過,加起來還是不少的。

保險公司的收入來源通常有兩個。當保險費超過理賠額時,保險公司透過承保獲得收入。但第二個重要的收入來源是保險浮動資金的投資收益。事實上,一些保險公司可能會以低於盈虧平衡的價格定價保險合同,以獲得浮動資金。這樣,他們希望用投資收益來彌補沒有承保收入的損失。

從1967年到2017年,波克夏的保險浮動成本平均為1.72%。巴菲特在2023年致股東的信中指出:

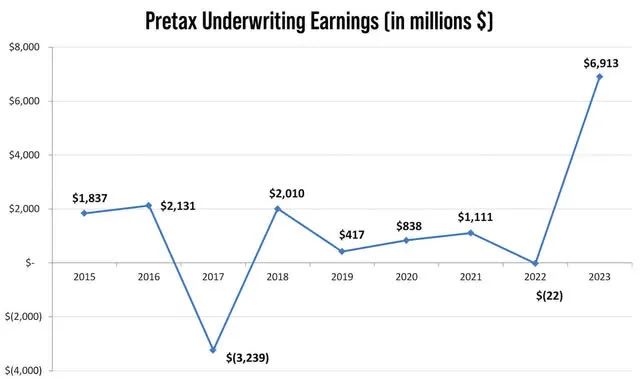

同時,我們的P/C公司擁有出色的承保記錄。波克夏過去20年中已有18年實現承保獲利,只有2017年和2022年例外。 2017年,我們的稅前虧損高達32億美元。 2022年的虧損微乎其微。在整個20年期間,我們的稅前收益總計292億美元。

這是令人難以置信的結果。過去20年,波克夏透過「貸款」獲得報酬,並將其用於投資以增加股東價值。即使50年平均成本為1.72%,也不算什麼。與國庫券或聯邦基金利率相比,利差一直為負。換句話說,巴菲特的保險浮存金資本成本低於無風險利率。因此,巴菲特低成本的保險業務為他提供了廉價的資本來源和槓桿。

除此之外,波克夏的保險浮動資金幾乎無法收回。巴菲特指出,波克夏平均每年支付約3%的浮動資金。以下是他的說法:

我們可能最終會經歷浮動資金的下降。如果是這樣,下降將非常緩慢——每年最多不超過3%。我們的保險合約性質決定了我們永遠不會受到對我們的現金資源具有重大意義的即時或短期需求。這種結構是經過設計的,也是我們保險公司無與倫比的財務實力的關鍵組成部分。這種實力永遠不會受到損害。

很少有對沖基金和其他大型金融機構能夠複製這種資本。這為華倫·巴菲特的波克夏·哈撒韋公司創造了獨特而持久的競爭優勢。當情況惡化時,他只需等待,而不必冒著被緊張的投資者或債權人收回資本的風險。

槓桿是波克夏成功的關鍵因素。但是,如果沒有正確的選股技巧,槓桿作用也無濟於事。那麼問題來了,波克夏能否延續其強勁的業績記錄,投資人是否應該考慮買進股票?

答案取決於巴菲特的副手能否很好地繼承他和蒙格的原則。巴菲特非常謹慎地挑選他的繼承人,幾十年來一直在公司內部培養他們。這使得格雷格·阿貝爾和阿吉特·賈恩很有可能能夠延續巴菲特和芒格開創的長期強勁業績。

然而,就連巴菲特本人也表示,公司規模是一大擔憂。隨著波克夏的規模越來越大,想要獲得好的交易來改善其表現就越來越困難了。

然而,分析師仍然認為波克夏在新的管理階層領導下可以繼續大放異彩。其保險業務和幾乎無成本的槓桿為其業績和經濟護城河提供了支撐。在阿吉特·賈恩的領導下,它就像一台運作良好的機器,利潤為正。

同時,波克夏的非保險業務(BNSF、能源、製造、服務和零售)幫助透過更多樣化的收入來源和稅前收益抵消其保險業務的任何疲軟。

雖然相信波克夏海瑟威是長期持有的絕佳選擇,並且押注美國經濟將繼續表現出色,但最近的現金儲備可能會讓那些想要買入該公司股票的人打消這個念頭。

自2024年初以來,波克夏出售了其持有的蘋果股份的一半以上和美國銀行股份的約25%。幾乎所有收益都投資於美國國債。目前的現金儲備創下了3200多億美元的紀錄。許多投資者猜測,巴菲特正在等待更好的時機來抓住機會。或者,他的拋售可能是出於稅收原因,而且他很久以前購買的一些股票幾乎沒有安全邊際。答案並不完全清楚。

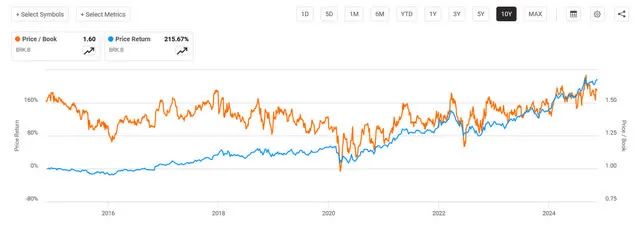

有趣的是,巴菲特和他的團隊選擇不回購波克夏的股票。這是自2018年巴菲特開始定期回購股票以來,第一次出現這種情況。這可能並不奇怪,因為波克夏的市淨率(相當好的衡量波克夏市場估值的指標)處於多年來的最高水平。

看來,就連巴菲特也認為,目前該公司的股價可能已經充分估值。如果我們同意巴菲特的想法,那麼等待更好的切入點對潛在投資者來說可能是明智的選擇。

一旦華倫·巴菲特離職,波克夏海瑟威可能會啟動股利政策。考慮到該公司的規模及其現金儲備,除了股票回購外,波克夏海瑟威也可以透過這種方式開始向股東返還現金,這是相當合理的。

他們選擇這樣做的唯一原因是,他們沒有獲利的項目或收購可以產生超過資本成本的利潤。我們知道,他們的規模正成為一個日益嚴重的問題。此外,如果波克夏的股票繼續以內在價值或高於內在價值的價格交易,股票回購就毫無意義,現在似乎就是這種情況。那麼,囤積現金可能會促使管理層再次重新考慮股利。

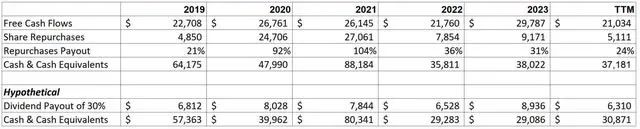

股息本身並不能創造價值。但是,股息可以讓波克夏海瑟威股票對新一類投資者俱有吸引力,尤其是那些專注於收入的投資者。股票回購是可自由選擇的。但是,制定股利政策更像是一項長期承諾,必須經過仔細計算和考慮。讓我們來看看波克夏在過去5年裡是否能夠負擔得起股息,以及在不同的資本配置情境下它會是什麼樣子。

根據過於保守的30%派息率,波克夏可能負擔得起這筆股息。股息約63億美元,收益率將微不足道,約0.60%。然而,如果股票回購在長期內開始顯得沒有吸引力,那麼波克夏可以將這筆現金重新用於股利。在這種情況下,股息殖利率可能遠高於0.60%。

股利的代價是,它降低了波克夏執行股票回購的靈活性。我們看到,在2020-2021年,當巴菲特認為波克夏被嚴重低估時,他買了大量股票。而股息則降低了彈性。

除此之外,雖然假設股利支付率固定為30%,但多數公司都力求平穩派息,以避免波動。因此,要么減少回購,要么波克夏將根據需要發行債券。

巴菲特總是強調波克夏非常保守的資金管理做法。他們的回購計畫有一個條件:如果他們將現金和現金等價物減少到300億美元以下,就不進行回購。有理由認為,這項條件也可能延伸到股息。不過,30%的股利是完全有可能的。

股票回購可能是向股東返還現金的更有效方式,因為它們幾乎不會引起稅務後果(目前淨回購的消費稅為1%,但未來可能會提高)。不過,最大的條件是股票價格必須低於內在價值。相反,合格股利最高應課稅20%。沒有股息,許多投資者可以透過出售股票完全控制納稅時機。

2014年有一個比較突出的事件,某股東提出動議,支持分紅,A類股東以89比1反對,B類股東以47比1反對,也就是說98%的股東反對分紅,支持分紅再投資。

因此,波克夏董事會的第一步是向股東表明,有令人信服的證據證明分紅是合理的。考慮到公司資產負債表上的規模和現金儲備,分析師認為我們已經接近這種情況了。

雖然股息對許多波克夏海瑟威股東來說不是好消息,但市場可能有不同的看法。當Meta在2024年宣布其股息政策時,其股價飆升。是的,任何人都可以透過出售股票將波克夏海瑟威股票變成收入。但是,許多投資者不喜歡出售,而是更喜歡股息。

保險浮存金帶來的槓桿作用已被證明是波克夏海瑟威公司持久的競爭優勢。多年來,巴菲特成功將公司的回報率提高到1.7倍。憑藉其團隊出色的選股技巧,槓桿作用使他在很長一段時間內以顯著的優勢跑贏股市。

華倫巴菲特離職後,這種優異表現還會持續嗎?這種可能性非常高,這使得波克夏海瑟威股票成為具有吸引力且值得長期持有的股票。一旦新管理層接手,資本配置可能會發生一些有趣的變化,包括啟動股利政策。這可以使波克夏海瑟威股票對尋求收入的更廣泛投資者更具吸引力。隨著波克夏海瑟威規模不斷擴大且成長放緩,回購股票可能看起來不那麼有吸引力。在這種情況下,股息終於可以提上議程了。

作者|Richard Saintvilus

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情