估值已進入“驚喜區間”

週一,百度(BIDU.US)股價明顯下挫。截至發稿,該股下跌4.52%,報99.110美元。

機構評等方面,在所有47家參與評等的機構中,77%的券商給予買進建議,21%的券商給予持有建議,2%的券商給予賣出建議。

百度股票所在的網路資訊服務業中,整體漲幅為0.47%。其相關個股中,36氪、團車網、Trump Media&Technology Group Corp C/Wts 25/03/2029(To Pur Com)漲幅較大,振幅較大的相關個股有鬥魚、Moneyhero Limited、微博,振幅分別為2.80%、2.70%、2.55%。

消息面上,健康之路赴港IPO,報告期間內,健康之路的贖回負債分別為11.21億元、13.88億元、17.13億元及17.76億元。據悉百度身兼客戶、供應商、股東三重身分。目前百度持股12.46%,為健康之路第二大股東。

2024的百度,喜憂參半

回到百度本身,百度在2024年第二季的業績好壞參半——營收為$4.67B[年持平]低於市場預期的$4.74B,主要是由於百度的核心網路行銷業務的疲軟。

百度核心業務的很大一部分是在線廣告,但在過去幾年中,廣告業務承受了相當大的壓力。這種壓力源於競爭以及低水平的客戶支出,這導致了低廣告支出。

這在中小型廣告商中尤其明顯,尤其是在房地產和汽車領域。百度的核心網路行銷收入較去年同期下降2%,但網路行銷收入仍為192億元人民幣,因此佔總收入的一半以上。

雖然多重因素導致的數位廣告需求疲軟無疑是一個問題,但百度透過將ERNIE驅動的GenAI整合到其核心產品中來革新其傳統的搜尋業務,為其帶來了改善。

據百度管理層稱,第二季所有搜尋查詢中有18%由生成式AI回答。鑑於生成結果的準確性和直接性更高,百度上的搜尋查詢數量正在減少,從而為「中國的谷歌」帶來了變現的阻力。

由於GenAI在Google搜尋中的採用仍處於早期階段,因此百度的網路行銷收入在未來幾季可能會繼續面臨壓力。然而,百度的管理層看到了在GenAI時代從目前的CPS[每次銷售成本]模式過渡到更有利可圖的CPC[每次點擊成本]模式的機會。

透過在短期內以變現為代價優先考慮使用者體驗,百度的領導階層正在努力確保其在Search領域的長期領導地位。鑑於百度在AI領域的先發優勢,作為長期股東,分析師認為百度的策略是合理的。

在第一季恢復正的同比增長後,百度在第二季度未能繼續保持其業務勢頭;然而,百度的AICloud業務在上個季度加速至+14%的同比增長,將百度核心的非在線營銷收入成長率推高至+10%。

在第二季度,百度推出了ERNIE4.0Turbo,增加了其GenAI模型系列。 PaddlePaddle和ERNIE開發者社群已發展到14.7M。此外,百度的自動駕駛叫車服務ApolloGo在第二季提供了899K次乘車[年比+26%],並已開始在武漢提供100%完全無人駕駛營運。

憑藉其第六代自動駕駛汽車RT6的每輛車成本大幅降低,百度預計其自動駕駛計程車業務將實現單位經濟盈虧平衡,這是未來幾年在全國擴大規模的關鍵。

雖然百度目前的營收成長率和近期業務前景不容小覷,但深入了解就會發現,基本業務基本面持續改善。

多點齊發,百度正在突破壓力線

具體來看,百度目前面臨的「問題」之一是向GenAI搜尋結果的轉變。大約18%的搜尋結果包含GenAI內容(該比例高於5月中旬的11%),儘管AI產生的搜尋結果提供了更準確和直接的答案,但到目前為止,這些內容尚未貨幣化。

當然,這些內容也將在未來的某個時候貨幣化,管理層指出GenAI提供的這些搜尋結果在許多方面都更好。用戶不僅可以透過多輪對話來完善他們的問題和跟進,而且百度還可以推薦其他內容和服務,從而提高用戶的逗留時間和留存率。

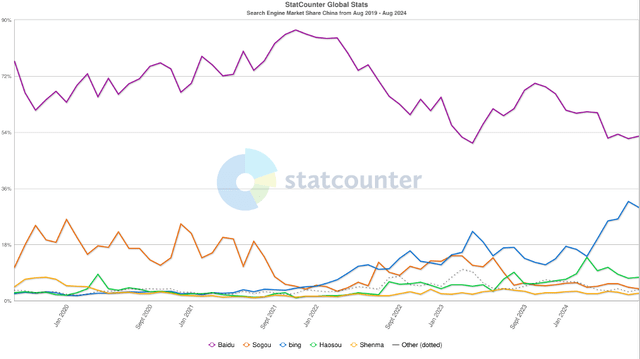

統計計數器

觀察國內搜尋市場後,我們可以發現百度現在面臨的一個主要問題。儘管搜尋引擎仍然是明顯的市場領導者,但分析師可以看到它在過去2-3年中失去了市場份額。另一方面,分析師可以看到Microsoft的Bing市佔率不斷增加,並成為百度的重要競爭對手。

根據研究,國內的網路廣告市場預計將以兩位數的速度成長。例如,GrandViewResaerch預計2024年至2030年的複合年增長率為16%,分析師假設百度也可能從整體成長的市場中獲利(前提是它不會進一步高速失去市場份額)。

總體來看,雖然線上廣告業務有些掙扎,但雲端業務與公司對人工智慧的推動相結合,正在促進成長。正如管理層在財報電話會議上再次強調的那樣,百度是中國人工智慧領域的領先公司之一。

第二季度,AICloud的季度營收為51億元人民幣,較去年同期成長14%。管理層將成長主要歸因於兩個不同的因素:第一,引入多樣化的高級訓練資料科學——從一般資料集到專門的行業客製化資料集。其次,向現有的GPU雲端客戶交叉銷售CPU雲端服務。

在財報電話會議上,管理層還指出,Ernie被用於不同的行業——例如在醫療保健行業,它正在幫助自動產生醫生的醫療記錄,這大大減輕了醫生的行政負擔。在招聘行業,客戶可以升級職位描述和簡歷之間的匹配流程,從而將在此過程中的人工成本降低50%以上。

百度也推出了其他ERNIE模型,包括使Ernie更實惠的模型。 6月,該公司推出了ERNIE4.0Turbo,與ERNIE4.0相比,它在典型用例中提供了卓越的功能,但運行成本更低、速度更快。

ERNIE每天處理約6億次API調用,產生約1兆個代幣,管理層認為這是中國最高的。雖然這是上次財報電話會議中提供的信息,但Ernie現在每天處理超過7億個查詢(根據最近的新聞報導)。百度的AI Cloud Platform Quiafan已幫助用戶微調超過30,000個大型模型,並建立了超過700,000個企業應用程式。

此外,百度在智慧駕駛方面也是領先的公司之一。第二季度,ApolloGo在第二季度向公眾提供了約899,000次乘車服務,年增26%(第二季累計乘車量已超過700萬次)。當然,管理階層在上次財報電話會議上也指出,百度在整個叫車服務市場的市佔率仍然非常小(即使在中國也是如此)。

估值已進入“驚喜區間”

就騰訊(OTCPK:TCEHY)而言,另一家中國科技公司和龐大的長期投資,令人信服的是成長故事。就百度而言,與其說是成長潛力,不如說是成長潛力,它也是存在的,但帶有問號。而且其估值也極具吸引力。

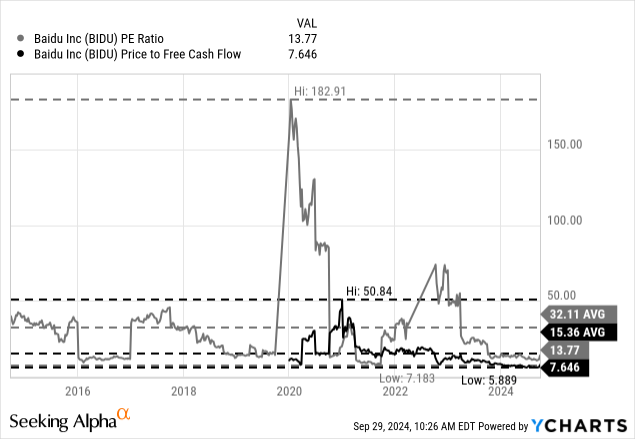

當查看簡單的估值倍數時,分析師們已經可以看到百度並不是真的昂貴。 10月7日,在撰寫本文時,百度的交易市盈率為13.77,這不僅低於過去十年的平均水平,而且從絕對值來看,這是一個相當低的估值倍數。

雖然分析師們仍然可以爭論使用市盈率時股票到底有多便宜,但價格自由現金流比率似乎絕對是顯而易見的,因為百度的交易價格僅為自由現金流的7.65倍。

數據由YCharts提供

為了獲得更準確的結果,百度在這一點上是否是一項好的投資,以及內在價值可能是多少,分析師們再次使用折現現金流計算。

像往常一樣,分析師們以10%的折扣率計算,並使用最後報告的攤薄流通股數量(28.04億股,但由於分析師們正在計算ADS的內在價值,分析師必須將數字除以8 ,得出3.505億股)。此外,分析師們正在計算過去四個季度的自由現金流。

根據Y-Charts的數據,自由現金流為48.56億美元(這也是用來計算上述P/FCF比率的金額)。然而,根據該公司的財務報告,過去四個季度的自由現金流僅為32.43億美元,這是分析師用於計算的數字。

在分析師的上一篇文章中,分析師對百度的成長率相當謹慎——而且該公司的業務在過去幾年中顯然很掙扎。因此,讓分析師們對百度的成長潛力保持謹慎,並假設從現在到永久成長只有3%。

對百度來說,這是一個很好的目標,應該是合理且可實現的,因為中國經濟已經有望在未來幾年以更快的速度成長。當使用這些假設進行計算時,分析師得到的內在值為132.18美元。

分析師也可以指出,3%的永久成長相當謹慎,例如,分析師預計未來六年至2029財年的每股收益將以8.10%的複合年增長率成長。

所以,投資人可以更樂觀一點,以4%的永久成長來計算。在其他假設相同的情況下,分析師們得到該股的內在價值為154.21美元,因此分析師可以說百度目前仍然被嚴重低估。

而低市淨率暗示了過去已經提到但必須再次討論的另一個主題。上面的內在價值計算已經得出百度被低估的結論,但有一個缺點。它只著眼於百度可能產生的未來自由現金流。

然而,這不包括百度的資產負債表上已經有大量現金的事實——這是投資者不應該真正忽視的錢,因為它可以分配給投資者(透過股息),也可以用於投資業務和投資其他業務,這應該會在未來幾年產生額外的現金流。

在查看資產負債表時(分析師將查看以美元為單位的數字,因為分析師正在查看的股票也以美元交易),百度擁有59.9億美元的現金和現金等價物以及146.99億美元的短期投資。

此外,百度的資產負債表上有99.76億美元的長期定期存款和持有至到期的投資,在分析師看來,也有一些流動性相當強的投資可以很容易地轉換為現金。

另一方面,百度的長期債務總額為102.6億美元,但即使減去這些金額,仍有204.05億美元的流動性相當高的資產。這導致百度可以使用的每股流動資產約為58美元。

這不僅幾乎足以證明當前股價的合理性,而且分析師們還應該將這個金額加到上面計算的內在價值中,從而得出百度的公平股價在210美元左右。

整體來看,分析師仍然長期看好這檔股票和業務。分析師仍認為該業務在未來幾年具有成長潛力。但即使成長率較低,該股仍然被低估,僅憑巨大的現金儲備和流動資產就應該使該股在這一點上成為一筆划算的交易。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情