亞馬遜公司(NASDAQ:AMZN)在目前水準上還有38%的上漲空間。這主要得益於分析師對AWS(亞馬遜網路服務)部門的預期。隨著公司將資源投入從本地到雲端的基礎設施現代化,同時解鎖需要大規模部署AI工作負載的可擴展AI用例,其收入成長將繼續從當前水準加速。

此外,在12月的re:Invent2024大會上,亞馬遜制定了新的AI議程。它承諾創新其AI堆疊的核心層,同時宣布其Nova基礎模型。這些將在其AI策略中發揮核心作用,鑑於其在雲端運算領域的主導地位,掀起企業AI採用浪潮,並提高大規模AI部署的經濟效益。

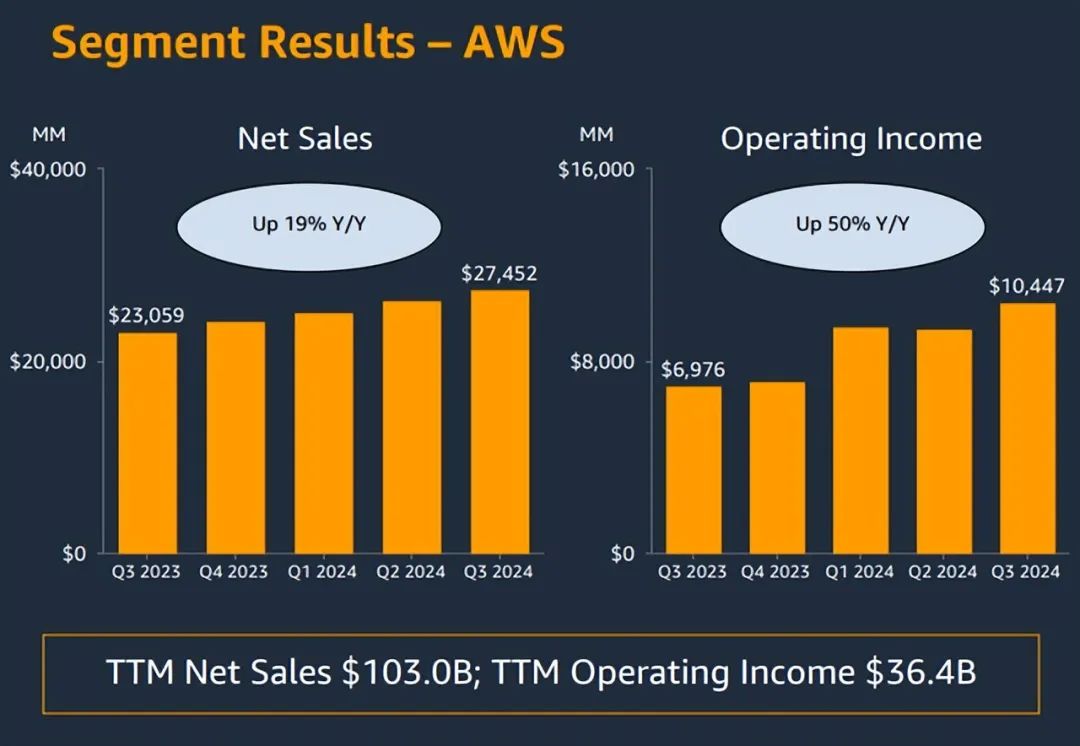

2024財年第三季度,AWS持續保持年增19.1%的勢頭,儘管增速較前三個季度放緩。儘管GCP(Google Cloud Partners)在所有超大規模供應商中成長速度最快,但根據Synergy Research Group的數據,AWS繼續維持32%的領先市場份額,而Azure(MSFT)和GCP的份額分別為20%和13%。

同時,AWS對整體營收的貢獻持續上升,從2023財年第三季的16%成長到2024財年第三季的17%以上。AWS部門的營業收入年增近50%,利潤率擴大超過800個基點,達到38%。

AWS的營收成長應該會持續加速。這是因為公司已經完成了成本優化工作,並準備投入資源實現基礎設施現代化,同時利用人工智慧。

根據管理層在2024財年第三季財報電話會議上的評論,以及12月re:Invent2024大會上的最新公告,亞馬遜已經制定了新的AI議程。它已承諾創新其AI堆疊的核心層,預計它將在幫助企業大規模採用和部署AI方面發揮領導作用。

如果將亞馬遜的AI產品視為三層,那麼讓我們從底層或基礎設施層開始,該層適用於模型建構者。雖然該公司是第一家透過其EC2P5e實例提供NvidiaH200GPU(NVDA)的主要雲端供應商,但它一直在創新其客製化的機器學習晶片,例如用於訓練的Trainium。Trainium2的推出有望使其前代產品的效能提高兩倍,同時降低能耗,而Inferentia則用於推理,Inferentia3晶片將使AI推理更加成本效益,從而使企業能夠大規模部署AI工作負載。

人工智慧堆疊的第二層是模型層,也稱為Bedrock,公司利用現有的大型語言模型(如Anthropic的ClaudeSonnet3.5、Meta的Llama3.2(META)、Mistral的Large2模型等)來建立高品質的GenAI應用程式。此外,在re:Invent2024大會期間,亞馬遜宣布推出AmazonNova模型,進一步擴展了AmazonBedrock中的模型選擇。亞馬遜執行長AndyJassy將這些模型描述為“性能最先進的模型,以75%的成本提供突破性的功能”,從而使人工智慧民主化並簡化GenAI與業務工作流程的集成,同時確保安全框架。

同樣值得注意的是,到目前為止,亞馬遜都會透過其AWS雲端平台向其客戶提供第三方基礎模型的存取權限。隨著Nova模型的發布,這標誌著亞馬遜AI戰略的轉變,現在它將憑藉其對OpenAI的GPT系列模型和谷歌的Gemini模型的獨家訪問權與微軟直接競爭。亞馬遜將Nova定位為具有成本效益和效率的替代方案,再加上其強大的客製化選項,我相信它可以對現有參與者施加巨大的競爭壓力。一方面,AWS在雲端運算產業的主導地位使其具有戰略優勢。另一方面,Nova的定位可能會引發企業採用AI的浪潮,尤其是對於那些在經濟上難以承受大規模AI部署的企業。

最後,AI堆疊頂部的第三層也是最後一層是應用層。在這裡,該公司繼續大力採用AmazonQ,這是他們基於GenAI的軟體開發助手,整合在AWS服務中,具有業界最高的程式碼接受率。我預期AmazonQ的採用將繼續加速,尤其是隨著部署AI工作負載的經濟性提高,從而帶來更高的生產力效益和卓越的業務成果。

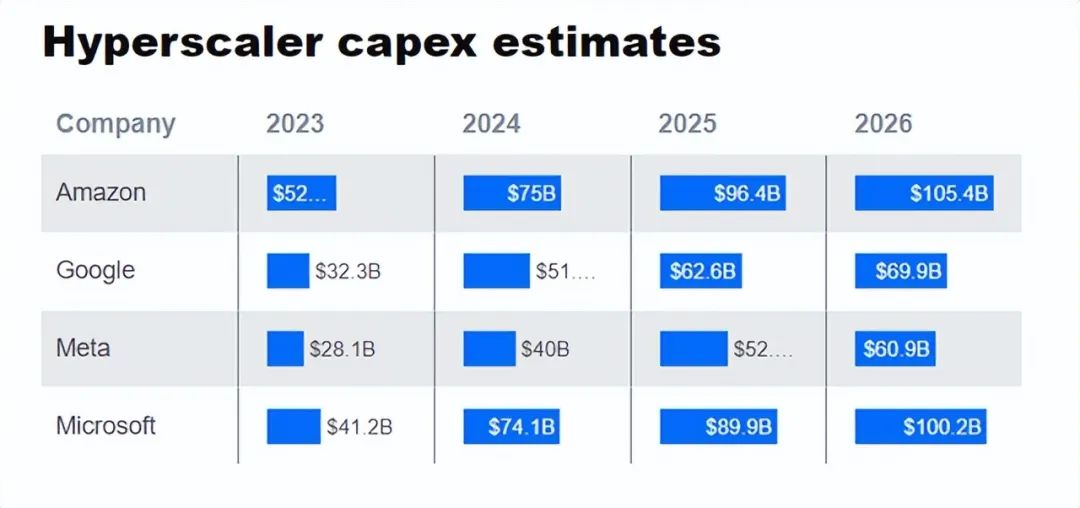

投資者情緒經常出現褒貶不一的領域之一是與人工智慧相關的投資的資本支出水平。今年迄今,亞馬遜已在資本投資上花費了519億美元,預計2024財年這一數字將成長至750億美元。

與所有其他超大規模企業相比,這是最高的資本投資金額,如下所示。

同樣有趣的是,這些公司將在25財年及以後繼續擴大資本支出,而從26財年起,步伐可能會放緩。

不過,亞馬遜的規模遠大於Google和微軟,因為它的收入來源多元化,包括電子商務、廣告等。在財報電話會議上,管理層表示,雖然他們的大部分資本支出都與AWS有關,以支持對其AI服務的需求,但他們也在投資技術基礎設施以及配送和運輸網路。這是為了支持他們的北美和國際業務部門提高交付速度,尤其是在持續的假期購物季。

此外,亞馬遜的資本支出佔預計FY24收入的比例為11%,遠低於Google的14.5%和微軟的26.6%。

然而,重要的是要記住,像亞馬遜這樣的公司是根據需求訊號和人工智慧應用的潛力進行投資的。雖然他們可能會看到利潤率短期內縮水,但如果企業採用人工智慧的速度沒有達到他們預期的速度,我認為這是一個不容錯過的大好機會。尤其是考慮到他們龐大的營收運行率和產品創新路線圖,以及其客製化晶片和亞馬遜Nova更好的性價比。

分析師將根據其對亞馬遜每個業務部門的基本假設對亞馬遜進行估值。

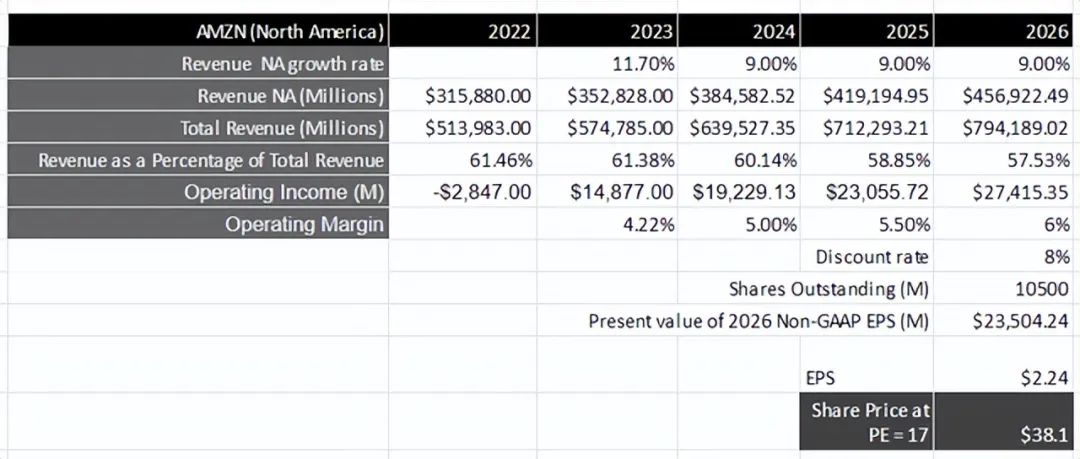

美洲的北美業務部門對總營收的貢獻約為61%,較去年同期成長11.7%,23財年的營業利潤率略高於4%。同時,其國際部門的成長速度與北美部門相似,對總收入的貢獻為22%,利潤率為-2.2%。

請注意,該部門包括其在北美和國際市場的線上商店、實體店、第三方賣家服務、廣告服務和訂閱服務的收入。

未來幾年,預計亞馬遜將繼續保持其作為最大電子商務平台的領導地位,因為全球客戶購買頻率更高,訂單價值更高。這是因為亞馬遜致力於以低價擴大其產品選擇,並透過優化配送中心和投資機器人來提高配送速度,從而降低整體服務成本。

同時,也預期其廣告業務將以更快的速度成長。這將由贊助廣告和PrimeVideo推動,因為考慮到其購買數據和高意圖受眾,它可以在未來幾年引導更高的廣告客戶支出,同時投資於PrimeVideo上的內容目錄。

這意味著亞馬遜的北美分部將以高個位數成長,而其國際收入分部將以低十幾個百分點的速度成長,直到26財年,分別產生4,569.2億美元和1,843億美元。請注意,在此期間,北美對整體收入的貢獻將從23財年的61.38%下降到57.5%,這主要是由於其AWS部門的出色表現,而其國際部門的貢獻則增加了100個基點。

從獲利能力的角度來看,預計其北美分部的營業利潤率每年將至少增長50個基點,到2026財年達到6%。這是由於其配送中心的最佳化和機器人技術的創新導致服務成本降低,以及廣告收入在總收入中所佔比例的增加。同樣,也相信其國際部門在此期間將獲利,利潤率為4%。

將北美和國際分部的本益比分別定為17和26,得出這兩個分部的目標價分別為每股38美元和17美元。請注意,出於基準目的,標準普爾500指數(SP500)的平均本益比在15至18之間,其中各公司的收益在10年內平均增長8%。

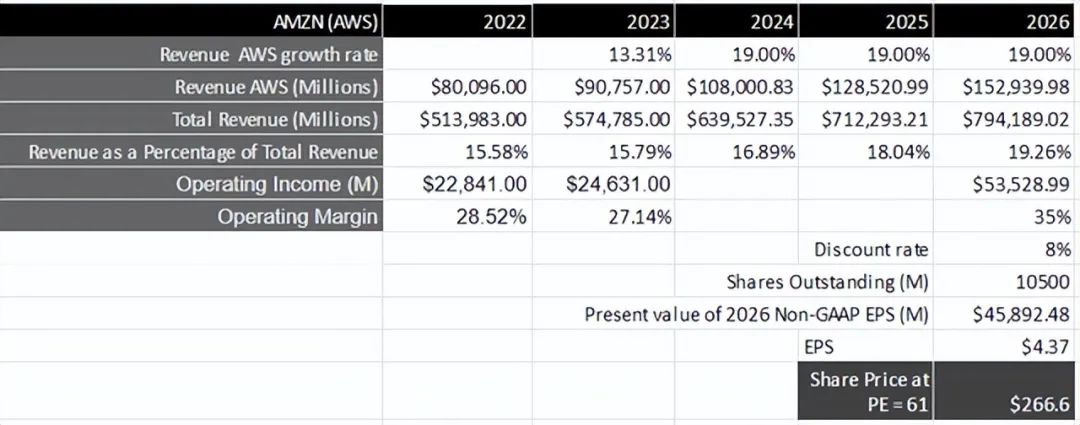

將我們的重點轉移到亞馬遜的AWS部門,相信它將能夠在未來兩年內維持高雙位數的收入成長,在2024財年之後,到2026財年實現1529.39億美元的收入。尤其是當公司將資源投入到從本地到雲端的基礎設施現代化,同時解鎖需要大規模部署AI工作負載的可擴展AI用例時,相信亞馬遜完全有能力透過其產品創新路線圖在基礎設施、模型( Bedrock)和應用程式層提供企業級解決方案,將Nova置於其AI策略的基石。請注意,在AWS對整體營收的貢獻中,它將從2023財年的15.79%擴大到2026財年的19%以上。

從獲利能力的角度來看,雖然亞馬遜AWS部門今年迄今的營業利潤率為37%,但考慮到其資本支出和相關折舊成本,對2026財年的營業利潤率將採取更為保守的估計。因此,假設到2026財年,營業利潤率從今年迄今的水平縮減至35%,亞馬遜的AWS部門將產生535億美元的營業收入,以8%折現率計算,相當於458.9億美元的現值。

考慮到其在這段時間內的獲利成長率,將其本益比定為標準普爾500指數平均本益比的3.5倍,從而得出266美元的目標價。

加上北美、國際和AWS的目標價,每股為320美元;較目前水準上漲38%。

分析師發現亞馬遜北美和國際業務部門的利潤率還有提升空間,尤其是隨著優化配送中心設計和投資自動化以提高效率,服務成本下降。同時,如果美國經濟放緩,不斷成長的廣告業務將有助於保護其北美和國際業務部門的營收和利潤。

然而,在確定目標價時,AWS業務部門承擔了大部分重任。亞馬遜的產品創新路線圖涵蓋了其AI堆疊的三個層面,同時將Nova定位為其AI策略的基石,相信它將掀起企業採用AI的浪潮。這是因為它在雲端運算領域佔據主導地位,而且大規模部署AI的經濟效益不斷提高。因此,分析師預計AWS部門不會放緩,並繼續看好亞馬遜。

作者|Richard Saintvilus

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情