苹果再次超出预期。

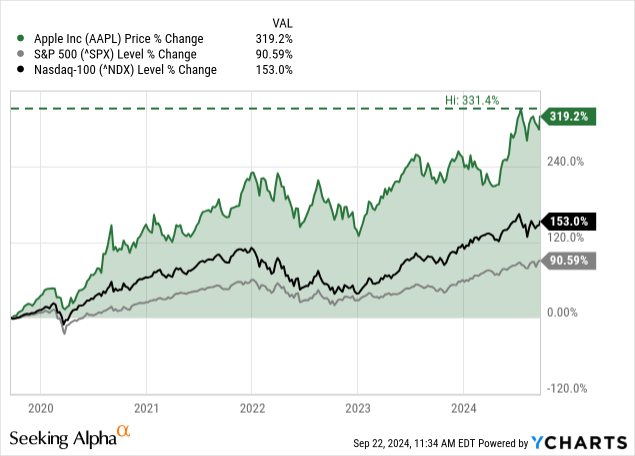

自2024年2月以来,苹果公司(NASDAQ:AAPL)的表现优于标准普尔500指数(SPY),后者上涨12%,而苹果上涨了20%。

回顾过去几年(例如过去五年),苹果的表现令人印象深刻,远远超过整体股市。苹果不仅跑赢了标准普尔500指数,还跑赢了纳斯达克100指数(QQQ),后者在牛市中的表现通常比更广泛的标准普尔500指数好得多。

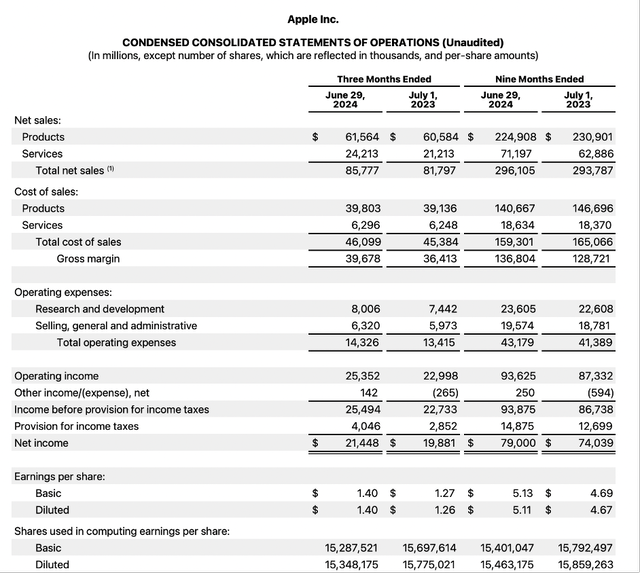

回顾上一季度的业绩,苹果再次超出预期——收入和每股收益均超出预期。收入比预期高出14.2亿美元,每股收益比预期高出0.06美元。苹果不仅超出预期,而且还可能同比增长。总净销售额从2023年第三季度的817.97亿美元增至2024年第三季度的857.77亿美元,同比增长4.9%。虽然营收增长了中等个位数,但营业收入同比增长10.2%,从去年同期的229.98亿美元增至本季度的253.52亿美元。摊薄每股收益从去年同期的1.26美元增至本季度的1.40美元,同比增长11.1%。

虽然产品销售额仅从去年同期的605.84亿美元小幅增加到本季度的615.64亿美元(同比增长1.6%),但服务销售额同比增长14.1%,从212.13亿美元增至242.13亿美元,推动了营收增长。

2024年10月31日,苹果将公布第四季度业绩,这意味着我们已经可以预测一下业绩了。分析师预计营收约为942亿美元,GAAP每股收益为1.59美元。这将导致营收增长5.3%,净利润增长8.9%。就营收而言,这实际上意味着增长率略高于前几个季度,但就每股收益而言,与前几个季度相比,增长率相当低。在过去三个月里,分析师对即将到来的收益相当乐观,大多上调了预期。

一个肯定很重要的消息是伯克希尔哈撒韦公司(BRK.A)(BRK.B)和沃伦·巴菲特(Warren Buffett)出售了其持有的大部分苹果股票。第二季度,伯克希尔哈撒韦公司在其13-F文件中报告称,该公司目前“仅”持有4亿股,该公司减持了3.89亿股,减持幅度接近50%。

当然,沃伦·巴菲特只是一位投资者,当我们环顾四周时,我们会发现有投资者卖出苹果股票,也有投资者买入苹果股票。简而言之,这就是股票市场的运作方式:有些人必须卖出股票,其他人才能买入这些股票——有些人会做出正确的决定,而其他人会做出错误的决定。然而,当巴菲特采取行动(或发表言论)时,我们应该注意并倾听——尽管巴菲特也可能犯错。

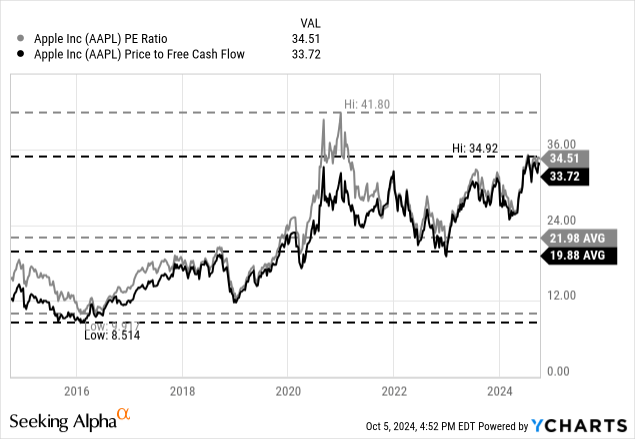

另一个问题是苹果的估值倍数极高。除去2020年苹果市盈率较高的短暂时期,苹果目前的估值倍数(市盈率和自由现金流倍数)接近过去10年来的最高水平。

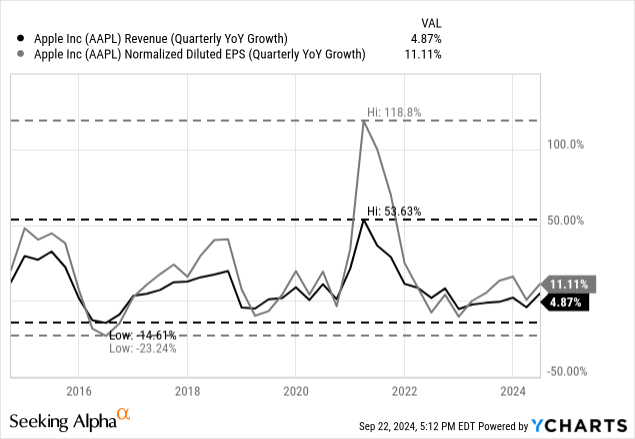

苹果不仅交易价格明显高于10年平均水平,35倍的估值倍数也相当高,只有少数公司才有这个合理性。高估值倍数可以通过高增长率来证明,但尽管估值倍数几乎是过去十年中最高的,但苹果的增长率却处于该范围的低端。当将当前增长率与估值倍数进行比较时,我们真的必须质疑这两者是否合适。

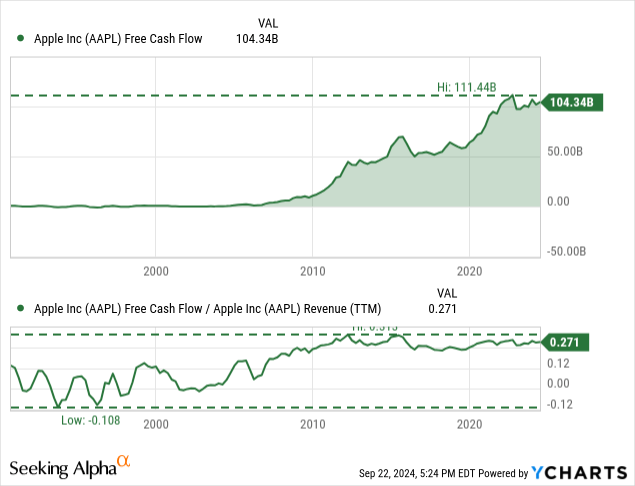

除了查看简单的估值倍数外,我们还可以使用折现现金流计算来计算内在价值。与往常一样,我们使用最新报告的摊薄流通股数(153.48亿股)和10%的折现率。作为计算的基础,我们可以使用过去四个季度的自由现金流,即1043.4亿美元。

按照这些假设以及从现在起10年内4%的增长率计算,苹果的自由现金流在未来十年内必须增长14%到15%。我们当然可以说,苹果在未来十年内可能能够实现这样的增长率。在过去十年中,苹果的盈利以15.75%的复合年增长率增长。但考虑到美国可能出现经济衰退的情况,以及过去十年是牛市周期的十年,分析师不知道是否应该假设如此高的增长率。而且平庸的前景与股票目前极高的估值倍数相符,这让其对苹果的投资仍然极为谨慎。

作者|Richard Saintvilus

编译|华尔街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情