- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

Shopify(NYSE:SHOP)是電子商務領域的主導者,其業務估計占美國電子商務總額的11%。這意味著公司的未來越來越與整個類別的成長聯繫在一起。不過,Shopify的線下擴張正在加速,為該公司提供了極長的成長跑道,因為美國約80%的零售業仍處於離線狀態。

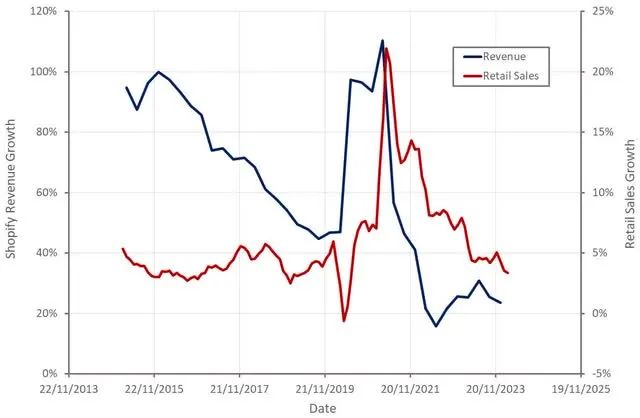

由於不利因素,未來幾季的勢頭將會放緩。美國零售額成長正在放緩,消費者支出的壓力似乎正在增加。這種情況是否會升級為衰退還有待觀察,但零售銷售成長至少可能會出現一段疲軟的時期。

Shopify的平台不斷發展,公司增加了幫助商家管理業務的功能。相信Shopify在這方面仍有很大的擴張機會,無論是在增加新商家還是在現有商家內部擴張方面。

Shopify遠離物流表明它在為商家提供服務的方式上更加謹慎。該公司現依靠合作夥伴為商家提供端到端的物流網路。雖然這似乎並未對Shopify的業務產生負面影響,但它限制了該公司的潛在市場。

Audiences提供了商家想要推銷的產品的高意向買家的雜湊清單。清單是使用機器學習根據Shopify資料開發的。這些清單可以匯出到Facebook和Instagram等數位廣告平台,有助於抵消蘋果ATT舉措造成的部分訊號損失。 Shopify持續開發其Audience產品,目前的合作夥伴包括TikTok、Snap、Pinterest和Criteo。

使用Audiences的商家發現ROAS提高了50%,這使其成為一個引人注目的解決方案。不過,隨著像Meta這樣的公司繼續增強其定位和歸因能力,受眾的好處可能會減弱。

Shopify尚未透過受眾群體商業化,但這最終會實現,並且應該成為非常高利潤收入的物質來源。受眾以及它尚未商業化的事實可能對解釋Shopify的溢價估值大有幫助。

Shopify Magic是一款人工智慧工具,利用商家自己的數據。它可用於內容生成和網站創建等。 Sidekick是一款人工智慧助手,它利用Shopify Magic來提高商家生產力並改善決策。它可以在寫作、研究和執行重複性任務等領域提供指導和幫助。雖然我認為這些類型的產品具有潛力,但存在大量通用人工智慧生成內容給大多數商家帶來不良結果的風險。

Shopify還推出了shop.ai,這是一款人工智慧購物助手,可以幫助用戶搜尋產品。雖然這看起來像是一個相當漸進的產品介紹,但它有潛力加強Shop應用程式作為商家產生需求的來源,這是Shopify業務的少數弱點之一。

Shopify不斷增加其商業工具,支持成長並增強公司的競爭地位。推動一系列解決方案的採用應該可以減少客戶流失並提高ARPU,從而提高企業的經濟效益。

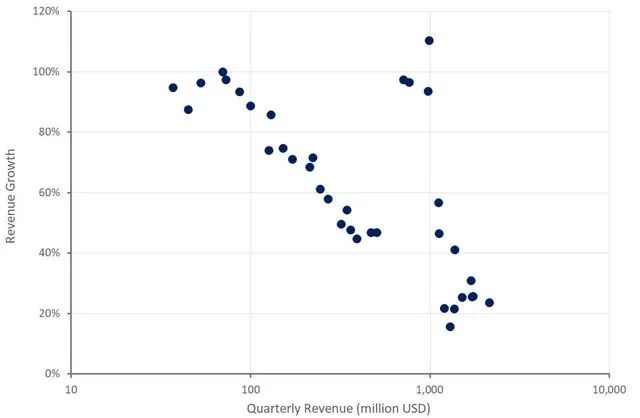

Shopify第四季營收為21億美元,年增24%,剔除物流業務的影響,成長30%。Shopify特別強調其國際和企業業務是第四季度的優勢領域。銷售點也繼續表現良好,並且越來越多地充當客戶獲取工具。 Shopify第四季歐洲營收年增40%,同店銷售成長和新商家的貢獻相當平均。在商家成長和定價的推動下,訂閱解決方案營收為5.25億美元,年增31%。價格上漲也持續支撐成長,Shopify認為仍有進一步漲價的空間。

第四季GMV為751億,年增23%。 Shopify第四季線下GMV年增28%,Shopify線下營收達4.41億美元。 Shopify的B2B GMV在第四季也成長了近150%,這主要是由採用B2B的現有商家推動的。跨境GMV約佔本季總GMV的14%。

預計第一季營收成長將在20%左右,如果排除物流業務出售的影響,營收成長將在20%左右。不過,指導意見較為保守,我預計第一季營收年增將超過25%。 2024年基礎成長可能會放緩,而隨著Shopify退出物流業務,整體成長可能會加快。

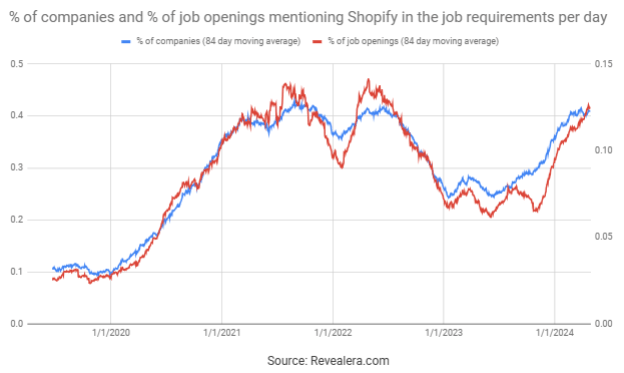

過去6個月,職缺要求中提及Shopify的職缺數量大幅增加,顯示需求環境有所改善。

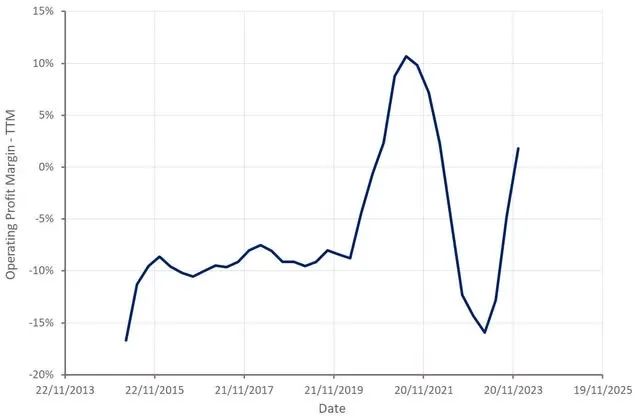

在價格上漲的支撐下,Shopify的訂閱解決方案毛利率在第四季成長至81.5%。 Shopify也一直在努力最大限度地降低雲端基礎設施成本,這在一定程度上提高了毛利率。

剔除物流業務的影響,Shopify的商家解決方案毛利率較去年同期下降。雖然付款支持成長,但該業務繼續損害利潤,儘管合約談判可能有助於在一定程度上抵消這一影響。不過,Shopify在與更多大型企業合作時面臨阻力。分期付款、稅務和Markets Pro等商家解決方案應隨著商家規模的擴大而支援商家毛利率。

成本控制和強勁成長都有助於營運獲利能力的快速提升。 Shopify第四季的營運費用年減22%,主要歸因於出售其物流業務、員工人數減少以及未提列房地產減損費用。 Shopify增加了行銷支出以支持成長,該公司認為,這是由令人矚目的回報所證明的。

從長遠來看,Shopify的營收成長應該會保持強勁,但該公司的高成長時代已經過去了。雖然Shopify業務強勁,但目前的環境使消費者支出面臨風險。一系列不利因素(零售額成長下降、勞動市場疲軟、消費者債務水準上升)可能會在短期內造成顯著的下行。第一季的業績應該是穩健的,但有指引令投資人失望的風險。 Shopify利潤率的演變在這方面非常重要。憑藉強勁的成長和持續的成本控制,預計Shopify的利潤率將持續快速提高。

作者 | Richard Durant

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情