儘管已經鞏固了其作為大小商家的主要線上商店平台的聲譽,Shopify(NYSE:SHOP)仍在繼續實現令人印象深刻的規模增長。 Shopify平台的年收入超過80億美元,年GMV(商品總值)超過2,000億美元,繼續以20%以上的速度增長,同時還提高了盈利能力,推出了新產品,增加了新商家。

雖然Shopify既不是人工智慧概念股,也不是今年人工智慧熱潮的直接受益者(事實上,Shopify股價今年的漲幅僅為個位數,而許多其他科技股的漲幅已超過20%),但該公司已悄悄推出了許多新的人工智慧功能,使其平台現代化,又吸引了新的商家。

在商家方面,該公司推出了一款名為"Sidekick"的產品,這是一款人工智慧虛擬助手,可為商家自動生成報告,並幫助指導用戶使用Shopify的常用功能,如管理發貨或跟踪庫存。它與現有的Shopify Magic功能並行工作,後者使用人工智慧來幫助編輯產品圖片、產生產品描述並改善電子郵件往來。同時,在買家方面,該公司利用ChatGPT技術改進購物推薦。

同時,這些只是Shopify在過去一年中所做的眾多根本性改進的一小部分。為了專注於其業務的軟體方面,該公司於6月將其物流部門出售給了Flexport,這顯示Shopify並不是「不惜一切代價實現成長」。它還發布了名為「Shopify Collective」的新B2B功能,幫助其他商家在Shopify平台上相互採購產品,同時也在美國和加拿大發布了新的PoS硬體終端。

Shopify的客戶包括一些全球最大的品牌。Shopify客戶從小型獨立商店到一些世界上最知名的品牌。經營Shopify店面的大型公司包括Samsonite、Nike、Staples和Heinz。

輕資本業務,毛利率不斷成長。Shopify經營一個純軟體平台,向商家收取費用。該公司正在透過Shopify Plus擴大其訂閱收入基礎,並且隨著附加服務附加費率的提高,該公司將繼續擴大其獲利能力。

Shopify的資產負債表上擁有超過50億美元的現金(扣除債務後淨現金為40億美元),這使其擁有充足的財務實力來推行增長計劃。

從估值角度來看,以目前接近78美元的股價計算,Shopify的市值為1,003.8億美元。在我們扣除Shopify最近的資產負債表上的50.1億美元現金和9.16億美元可轉換債務後,該公司的企業價值為962.9億美元。

同時,華爾街分析師預計Shopify 2024財年的營收將達到85.5億美元,年收入成長21%。這使得Shopify的估值達到2024財年EV/營收的11.3倍。

毫無疑問,Shopify的交易估值倍數較高。然而,隨著Shopify繼續從BigCommerce等較弱的競爭對手那裡獲得份額,同時享受從實體店轉向線上電子商務的長期順風,該公司仍然擁有一個未開發的總潛在市場(TAM)。總而言之,我仍然看好該股,特別是考慮到2024年該股迄今落後於其他科技同行,我認為今年剩餘時間裡還有很大的上漲空間值得追逐。

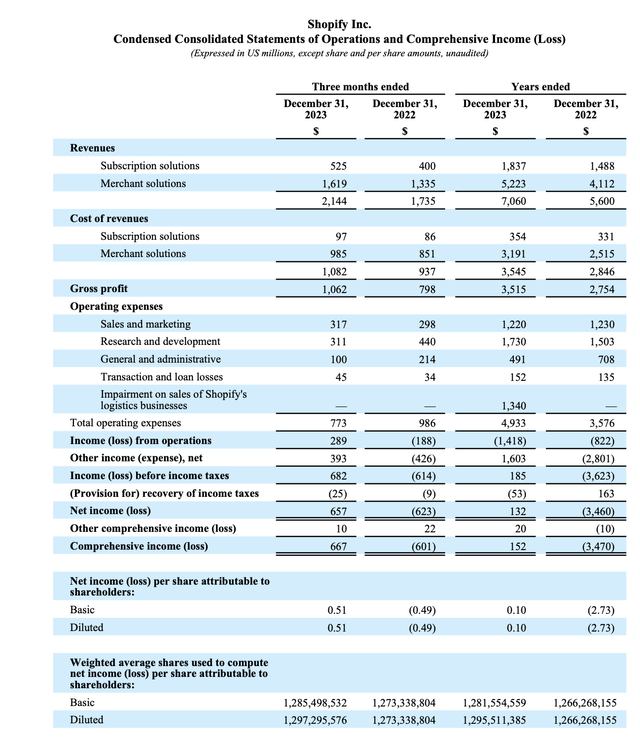

Shopify本季營收年增24%至21.4億美元,比華爾街預期的20.7億美元(年增20%)高出四個百分點。還要注意的是,訂閱收入(主要是Shopify Plus)目前僅占公司總收入的大約四分之一,但其同比增長速度要快得多,達到31%,使Shopify越來越不受交易收入的季節性和波動性的影響。

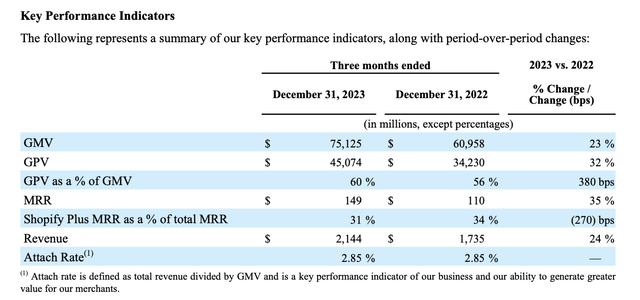

下圖顯示,該公司每月經常性營收年增35%,達到1.49億美元。 GMV年增23%,達到751億美元,也與公司的營收成長率密切相關。

同樣重要的是:該公司的總支付量佔GMV的百分比年上升4個百分點,達到60%,這表明越來越多的商家選擇使用原生Shopify Payments解決方案。

Shopify成功的眾多驅動因素之一是其產品改進,以提高轉換率,主要是透過加快公司的結帳流程。4月份,三大顧問公司的外部研究證實,Shopify的整體轉換率超過競爭對手高達36%,平均比其他公司高出15%。

數據也顯示,即使買家沒有使用Shop Pay,只要有Shop Pay,轉換率就會提高5%。使用它後,轉換率可提高50%,比所有其他加速結帳至少提高10%。這也體現在我們的結果中。

在所有這些成長舉措中,請注意,Shopify在國際上仍然擁有巨大的機會。該公司指出,本季跨境GMV僅佔總GMV的14%。

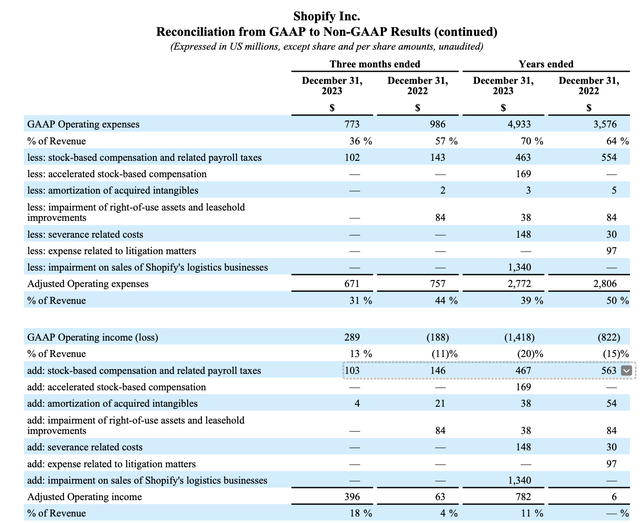

從利潤率角度來看,Shopify的預估營業利潤率年增14個百分點,達到18%,如下圖所示:

由於公司繼續專注於成本控制,特別是出售其物流業務和相關業務,以GAAP計算,名義營運費用同比下降了-22%(按股票計算調整後,同比下降了-11%)。該公司還在2023財年結束時實現了創紀錄的13%FCF利潤率,連續五個季度實現正FCF,「預計這一趨勢不會改變」。

憑藉著巨大的全球電子商務機會、令人難以置信的國際擴張潛力以及Shopify產品飛輪的持續發展,Shopify是分析師在當今市場上可以證明支付溢價的少數科技股之一。

作者 | Gary Alexander

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情