Uber與Lyft,網約車兩巨頭漸行漸遠

近日,網約車兩大廠Uber和Lyft先後公佈了2023年第三季財務業績報告。 Uber和Lyft雖說都是網約車出行的巨頭,但目前兩者之間的策略大不同,那麼,Uber和Lyft誰的估值更有想像力呢?

接下來我們將兩家公司關鍵財務指標進行比較來看。

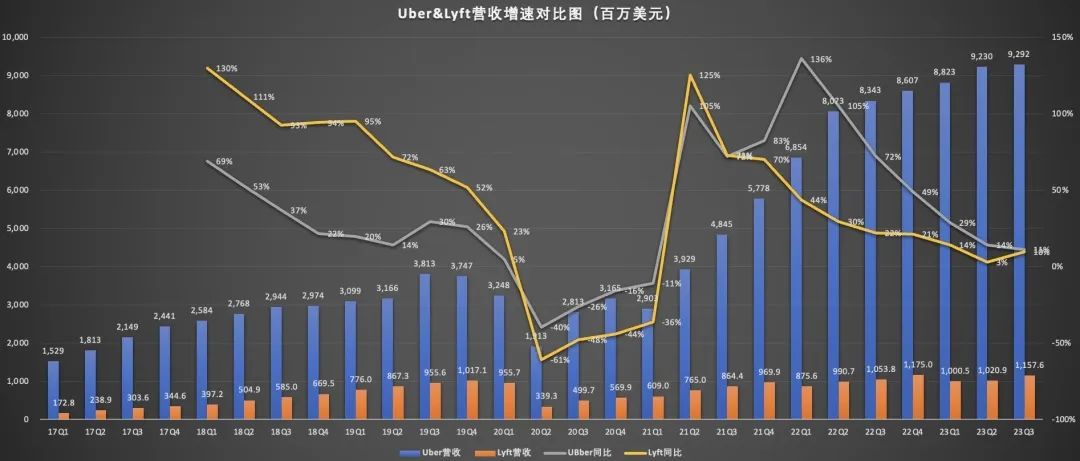

營收方面:Uber營收規模遠超Lyft,第三季Uber營收年增創2021年來最低漲幅;Uber營收不及市場預期,Lyft營收超市場預期。

數據顯示,Uber第三季營收92.9億美元,年增11.4%,不及市場預期的95.3億美元。需要提醒注意的是,Uber第三季營收年增率創下2021年以來最低漲幅。

Lyft第三季營收11.6億美元,年增9.9%,超出分析師平均預期的11.4億美元。

從營收規模來看,Uber三季營收規模是Lyft的8倍之多。二者營收規模相差如此懸殊,主要是因為二者的營收結構、以及策略定位大不同。

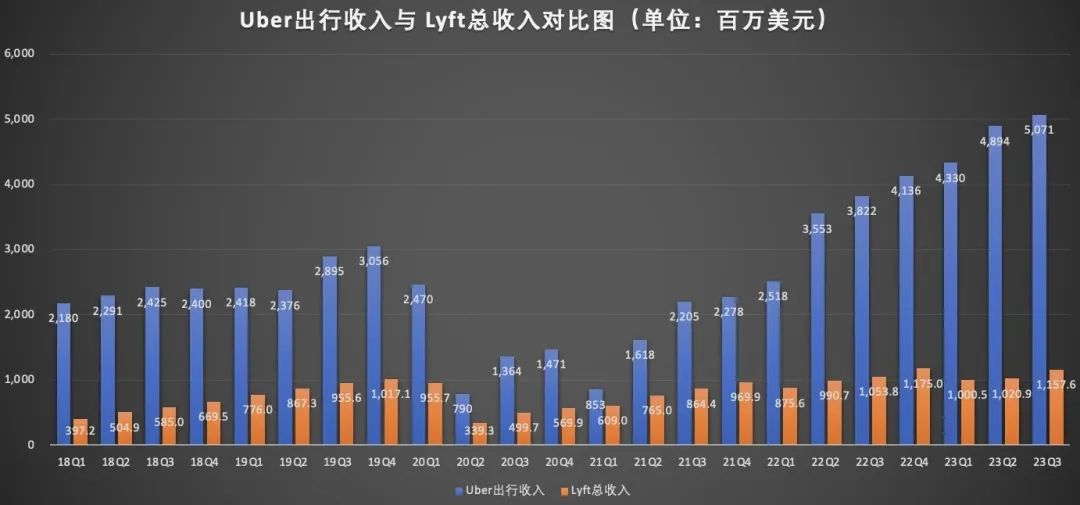

Uber是一家全球化發展的公司,業務地區涵蓋北美、拉丁美洲地區、歐洲、中東和非洲地區、以及亞太等地區,其業務由共享出行、外賣和貨運業務構成,其中外賣業務和共享出行業務可以說是Uber的“兩條腿”,在新冠大流行期間,外賣業務扛起了Uber營收大旗,成為Uber最主要的業務收入來源。疫情結束後,人們出行需求持續恢復後,Uber的共享出行業務和外賣業務成為Uber營收成長的「雙輪驅動」。

第三季數據顯示,Uber共享旅遊業務實現了50.7億美元的收入,在總營收的佔比為55%,外送業務實現了29.4億美元的收入,在總營收中的佔比為32 %。

值得一提的是,財報中還顯示,該季度Uber 正持續擴大其廣告業務的覆蓋範圍,其中包括在加拿大、澳大利亞、英國、法國等地推出Uber Eats 結帳後廣告資源,在美國拉斯維加斯、邁阿密、費城和華盛頓特區等市場推出車用平板電腦廣告資源等。據悉,該季度 Uber 廣告客戶基數年增超過 70%、已達 44.5 萬家企業。

相較之下,Lyft是一家聚焦北美的美國本土公司,其業務主要是共享出行業務(網約車、自行車、踏板車等),收入則主要依賴從司機處收取服務費和佣金,業務的單一性,讓Lyft難以應付宏觀經濟波動。三季度,Uber共享出行業務的收入,幾乎是Lyft總收入的4.4倍。

業績展望方面,Uber要比Lyft樂觀許多。

Uber押注年底假日購物季,認為網約車送餐業務需求強勁,預計2023年第四季總訂單額為365億至375億美元,調整後EBITDA為11.8億美元至12.4億美元。分析師預計該公司的總訂單金額為363億美元,調整後的EBITDA為11.5億美元。

財報公佈後,Uber股價在盤前交易中一度跌超8%,由於投資人關注該公司連續兩季獲利,四季業績展望超市場預期,收盤後股價上漲1.8%。

業績展望方面,Lyft預計,截至12月的第四季度,其總營收將以「中個位數」等級的環比增幅實現擴張,根據測算,這一數據有可能低於分析師普遍預期的約11.9億美元總營收預期。公佈財報後,該股在紐約盤後交易中一度下跌近7%。

獲利方面:Uber連續2季獲利,Lyft虧損持續收窄。

數據顯示,Uber第三季營運利潤為3.94 億美元、上年同期為營運虧損4.95 億美元,歸屬於公司的淨利為2.21 億美元、上年同期為淨虧損12.06 億美元,每股攤薄收益0.10 美元、上年同期每股攤薄虧損0.61 美元。

第三季度,Lyft淨虧損為1,210萬美元,相較於上年同期4.222億美元的淨虧損和上一季1.143的淨虧損,均大幅收窄;不依照美國通用會計準則,Lyft第三季調整後淨利為9,230萬美元,而去年同期的調整後淨虧損為5,610萬美元,上一季的調整後淨利為5,950萬美元。

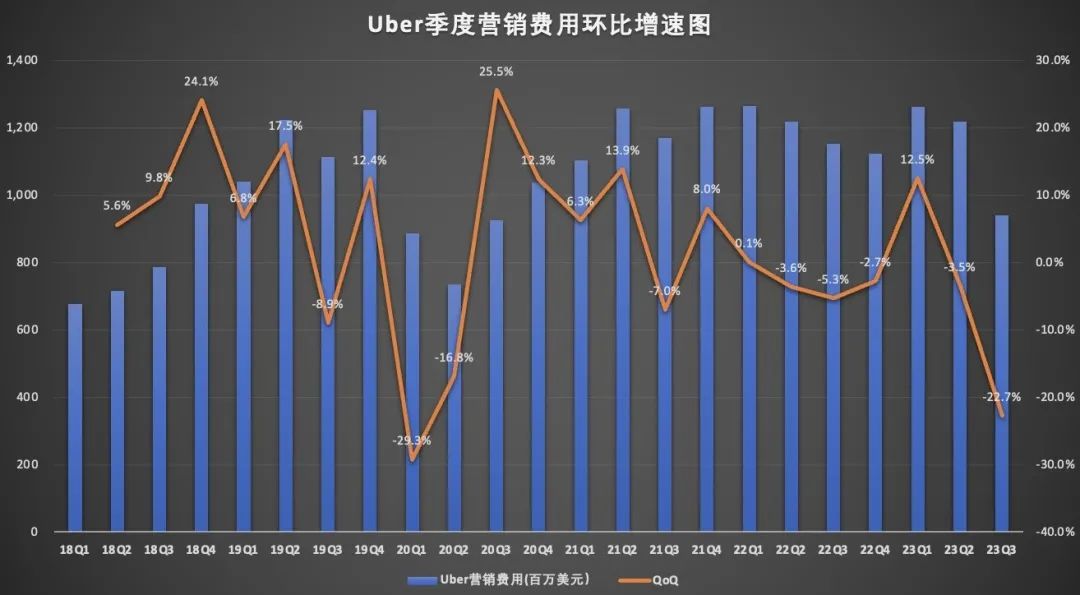

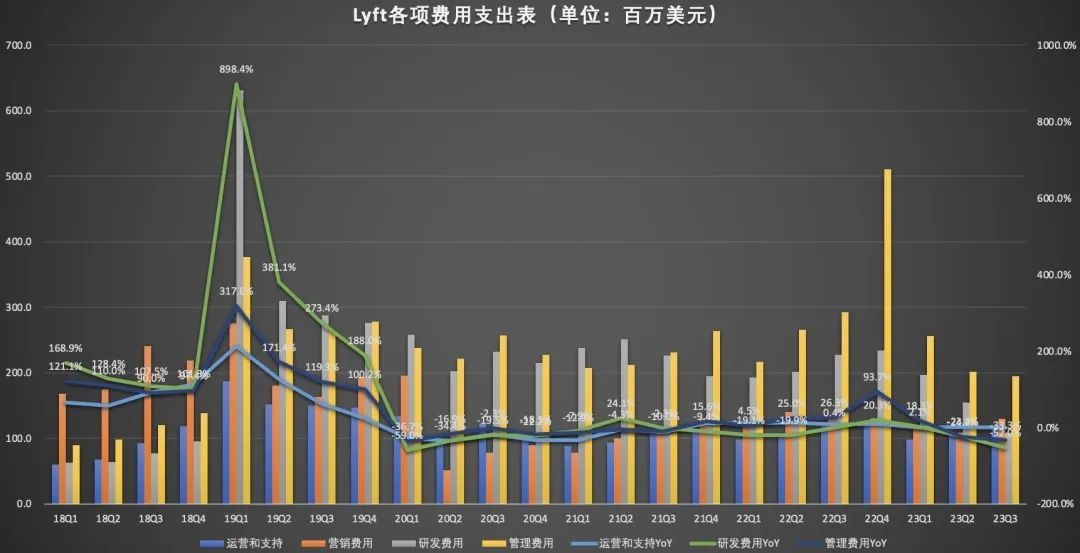

二者無論是獲利或虧損收窄,與控費都有直接關係。

Uber行銷費用的縮減最為明顯。數據顯示,Uber三季的行銷費用為9.41億美元,年減18.4%,季減22.7%。

Lyft則在研發費和管理費用上進行了較大力度的壓縮。 Lyft第三季研發費用年減52%至1.092億美元,管理費用較去年同期減少33.3%至1.953億美元。

需要注意的是,不久前美國紐約州總檢察長辦公室方面發表聲明,宣布已與Uber 和Lyft 達成和解協議,要求這兩家網約車服務商支付總計3.28 億美元的和解金(Uber支付2.9 億美元、Lyft支付3,800萬美元),以和解關於紐約州網約車公司非法剋扣司機工資,以及未能提供強制帶薪病假的指控。

Lyft今年用降價策略來提高市佔率。根據Bloomberg Second Measure的數據,截至9月份,Uber在美國網約車市場的佔有率為74%,而競爭對手Lyft的市佔率為26%。

Lyft在財報中披露,該公司的「女性+連結」(Women+ Connect)專案得到了市場積極回應,這是一項備受關注的新功能,目前已在美國50多個城市推出。該公司還受益於瞄準返校乘車業務,該業務營收較上年同期增長了約25%,反映出新乘客和返校司機數量激增。同樣在第三季度,Lyft推出了應用程式內廣告功能,將在乘客的ETA螢幕上顯示廣告。

未來,Lyft在共享旅遊業務方面,依舊會是Uber最不容忽視的競爭對手。

Lyft當地時間週三在聲明中表示,該公司還引入了新的報告指標,其中包括總預訂量。數據顯示,Lyft第三季總預訂量為35.54億美元,年增15%。總預訂量是指不包括小費在內的向乘客開立發票的交易總額。

Lyft也更新了該公司的客戶覆蓋範圍,包括那些使用該應用程式騎乘自行車和踏板車以及使用網約車服務的客戶。根據新的指標,Lyft第三季的乘車量年增20%至1.87億次,光是共乘服務乘車量就比去年同期成長了22%。第三季其平台上的活躍乘客數量較上年同期增加10%至2,240萬,達到三年來最高水準。

Uber與Lyft在北美地區在出行業務方面的競爭還將持續,但是總體而言,Lyft對Uber整體業務財務影響可能並不會太大,畢竟Uber除了共享出行業務之外,外賣業務也是非常強勁的,相較之下,投資人更偏好Uber也在情理之中。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情