考慮到全球正在展開新的人工智慧超級大國的軍備競賽,輝達 (NVDA ) 的股價今年飆升 237%,也許並沒有被嚴重高估。

“我認為它有機會成為世界上最有價值的公司,”資深科技分析師Paul Meeks表示。 “如果你仔細想想,它的市值將從現在起至少增加 100%。我認為這可能會發生,但我還沒有足夠的勇氣提出這一主張。”

Nvidia 因其為OpenAI 的 ChatGPT 平台提供支援的晶片而被視為在 AI 領域佔據主導地位。在對其 H100 晶片的巨大需求推動下,該公司還與 ServiceNow ( NOW ) 和 Snowflake (SNOW )簽署了高調的生成式人工智慧晶片協議。

強勁的需求引發華爾街分析師大幅上調輝達的獲利預測。

根據雅虎財經的數據,就在 90 天前,華爾街還寄望 Nvidia 本財年的每股盈餘為 10.76 美元。如今,這一數字為每股 12.29 美元。

Nvidia下一財年的利潤預計將比上年增長至少 67%,達到每股 20.50 美元。三個月前,分析師預測每股利潤為 16.71 美元。

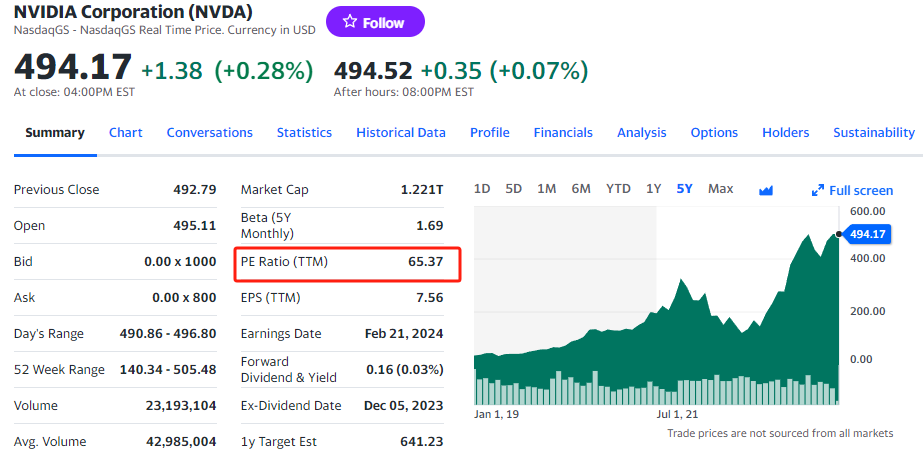

雅虎財經數據顯示,該股 2023 年令人印象深刻的三位數回報率使其過去 12 個月的本益比 (PE) 升至 65 。這幾乎是標準普爾 500 指數追蹤本益比的三倍。

【圖源:yahoo】

但雅虎財經分析師表示,在應用其他估值指標時,輝達的股票看起來仍然很便宜。例如,Nvidia 股票的 PEG(價格與預期獲利成長)比率僅為 0.5 倍。低於 1 的 PEG 比率通常被華爾街視為潛在被低估的機會。

就遠期本益比而言,輝達股票的預期本益比為 24.5 倍,與標普 500 指數 21 倍的遠期本益比相差不遠。

鑑於輝達未來 12 個月的預期獲利成長可能超過 70%(標準普爾 500 指數預計 2024 年獲利僅成長 10% 左右),因此可以認為其股價尚未完美定價。

“這是我進入 2024 年的最佳想法。”Paul Meeks說道。

Paul Meeks並不是唯一一個看好輝達觀點並得到有吸引力的估值支持的人。

Matthew Prisco 領導的 Evercore ISI 研究人員概述了 2024 年 Nvidia 的幾個催化劑。其中包括將其客戶群“擴大”,從大型語言模型新創公司、消費互聯網公司到智慧雲端和企業軟體玩家。

另一個推動因素是輝達終於能夠生產足夠的人工智慧晶片來滿足其營收和業界領先的毛利率。

Prisco 認為,輝達有一條“明確的道路”,可以取代蘋果和微軟等,成為市場上最有價值的公司。

需要明確的是,輝達的市值遠低於這兩家科技巨頭(輝達為 1.22 兆美元,蘋果為3.02兆美元,微軟為 2.8 兆美元)。 Prisco 承認,投資人對 2024 年初輝達獲利回吐的擔憂,以及美國對華人工智慧晶片出口禁令帶來的下行風險,幾乎「不可能」平息。

但從純粹的估值角度來看,輝達似乎不存在泡沫。

Moor Insights & Strategy 執行長 Patrick Moorhead 表示:“從收入和利潤的角度來看,2024 年輝達無疑還有更大的成長空間。”

Moorhead 補充道,“我們還將看到AI推理方面的一些重大舉措,就像四五年前我們在機器學習中看到的那樣,當時增長從訓練轉向推理。毫無疑問,Nvidia 在這裡有更多的空間。”

在此過程中,輝達估值或許會變得更高。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情