看到期望與現實相遇總是很有趣的。那些抱持不切實際或極不可能的希望的人通常會以連續的方式感到失望。本文我們將討論分析師在耐吉(NKE.US)財報公布前一天的預測。

以下是紮克·曼內斯(Zac Mannes)在幾週前耐吉報告收益之前的最新更新:

請注意,價格結構告訴我們,最有可能的預期是在更大的修正中開始第三波下跌。然後,現實表現為大幅下跌,價格繼續遵循收益前的預測。

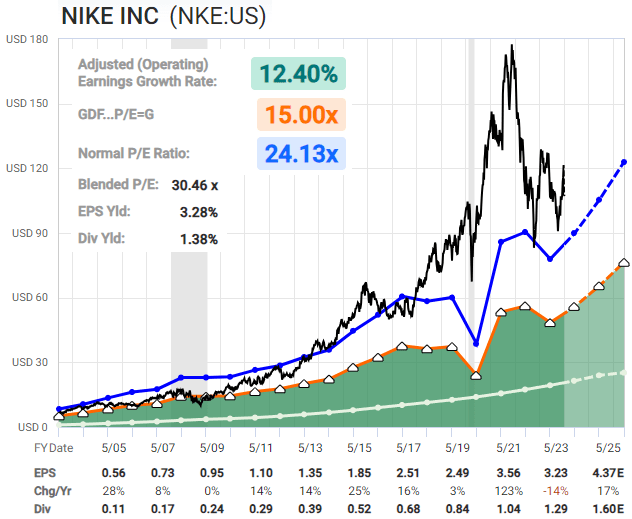

林恩·奧爾登(Lyn Alden)表示耐吉是一家非常好的公司,擁有非常好的資產負債表,但這是一個很好的案例研究,表明投資者不能為一家好公司支付任何費用。在2021年的巔峰時期,耐吉的本益比約為50倍,但沒有足夠的成長來證明如此高的估值是合理的。

在股票大幅調整後,我不再看跌該股。但是,我仍然不太喜歡風險/回報,至少與市場上的其他替代品相比是如此。該公司正面臨全球成長壓力,這在較低的估值下是可以的,但對於一檔仍以30倍市盈率交易的股票來說,這會帶來麻煩,因此該股票已反映出顯著的增長。我希望看到更多的盤整或修正,然後再將其視為任何一種高信念的長期機會。 - 林恩·奧爾登。

讓我們來看看財報後「咻咻」下跌後的圖表。

普萊斯似乎正在驗證其財報公佈前的預測路徑。很多時候,可能會有催化劑似乎加速了圖表上已經繪製的內容。然而,我們一次又一次地觀察到,價格仍將在斐波那契彈珠結構內尋求最佳水準。

正是這種結構被用來作為艾略特波浪理論的疊加。就耐吉而言,它告訴我們,我們最終應該預計在更大的初級C浪修正的波浪[3]中會跌至68-75美元區域。

理想情況下,它將位於波浪 [1]-[2] 預測的1.382延伸部分,即71.42美元。該波 [3] 中的子波 A-B-C 將有助於進一步闡明和更準確地預測波 [3] 最終應該完成的位置。目前,我們仍處於 [3] 的A區,可能會在84美元至92美元區域結束。

在這種情況下,為什麼子波分為A-B-C?因為所有跡像都表明,這種較大的初級波C修正將形成對角線。因此,所有子浪的結構都將是A-B-C,並且應該指向初始浪 [1]-[2] 的1.618 - 1.764延伸,從2023年初標記為主要B的頂部132美元向下。

如果價格升至之前的擺動高點123美元以上,那麼這種賣出設定將正式失效,我們將相應地重新評估我們的前瞻性預測。

對我們和我們的會員來說,這種預測預收益不是一次性事件。這是我們一季又一季、每天都在即時做的事情。

這是財務招股說明書中常用的免責聲明。當然,這是一個重要的提醒。同樣,在我們的工作中,我們提供了我們能夠確定的機率和最可能的前進路徑。但是,這也是艾略特波浪理論的一個基本原則,如果應用得當,過去的價格結構正是指向接下來可能發生的事情。因此,在某種程度上,過去的表現正是我們用來提供機率和目標的東西。

真正理解這種方法需要時間和精力。對於那些願意投入上述努力的人來說,它得到了巨大的回報。那些被「艾略特波浪」這個詞拒之門外的人通常會遇到那些誤用該理論或不願意投入所需精力的人。

我們的方法指向耐吉公司股票的低風險、高報酬設定。並非所有路徑都會如圖所示。我們從機率的角度看待市場。但同時,我們有特定的水平來表明何時該退居二線,甚至改變我們的立場並轉移我們的重心。

作者 | Stock Waves

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情