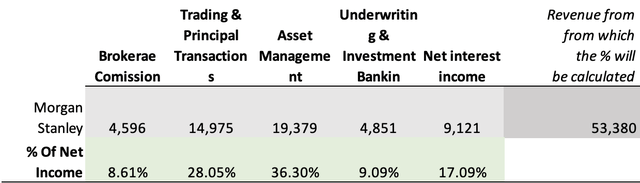

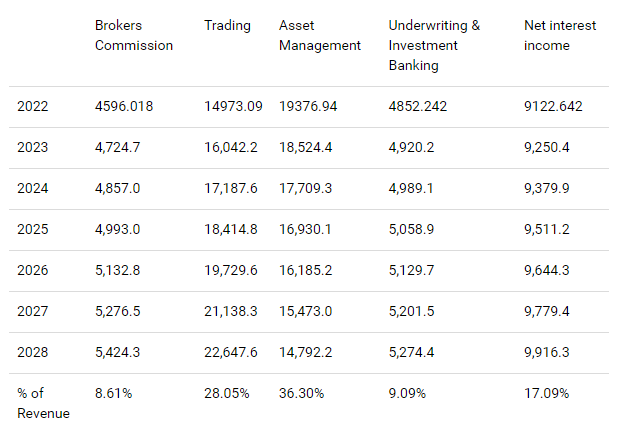

摩根士丹利(MS.US)的收入組成中,交易業務佔其收入的28.05%,資產管理業務佔36.30%的重要份額。這兩個部門對市場波動都很敏感,使得摩根士丹利的股票波動較大。摩根士丹利透過貸款業務賺取利息,並專注於股票貸款和住宅抵押貸款。總而言之,摩根士丹利在類似的市場中運營,其收入來源和策略(重點關注市場敏感領域)有助於鞏固其在金融領域的重要地位。

預計2023-2028年全球投資銀行收入將以1.40%的複合年增長率成長。這些產業是銀行業中成長最慢的市場,很大程度上歸因於金融業的成熟度和差異化因素最小。

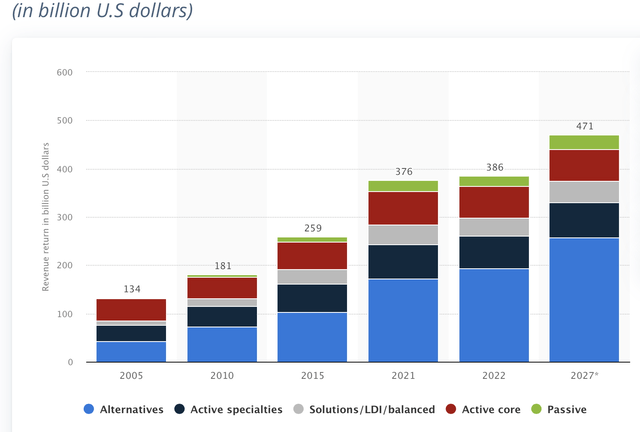

轉向其他領域,全球資產管理預計2022年至2027年將實現4.40%的更可觀成長率。然而,與這三家銀行相關的最具活力的市場是全球財富管理,預計2022年至2027年將實現令人印象深刻的5.90%收入成長。這意味著與成長相對較慢的傳統和投資銀行業務相比,這些領域具有更強勁的成長潛力。

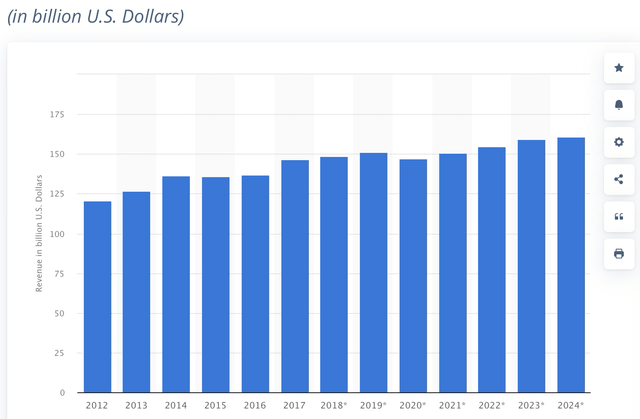

預計2024年美國證券經紀市場的收入將達到1,608.4億美元。與2012年1203.8億美元的收入相比,我們可以看到市場收入的成長率為2.8%。

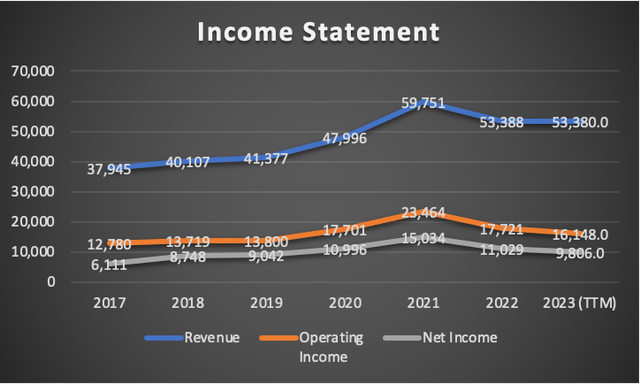

在2017年至2023年TTM的金融格局中,摩根士丹利展示了顯著的績效指標。在此期間,該機構的收入成長率高達6.8%,值得稱讚。營業收入方面,摩根士丹利表現出色,成長率為4.4%。摩根士丹利的淨利潤成長率為10.1%,顯示了該機構持續的財務實力。

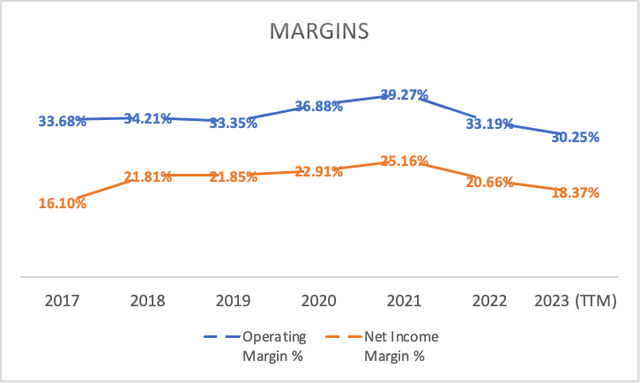

在審查利潤率時,摩根士丹利在上述期間維持了30.25%的營業利潤率和18.37%的淨利潤率。

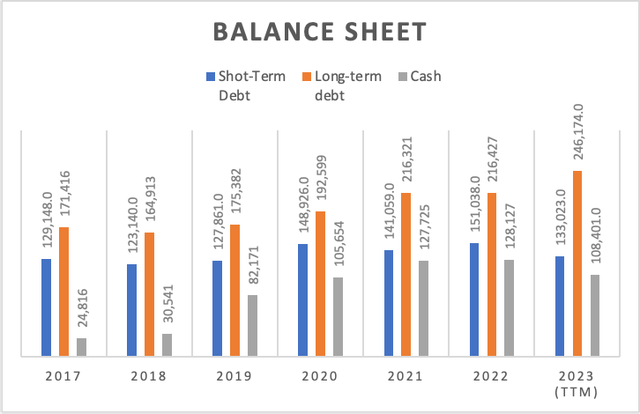

摩根士丹利的財務結構反映了對債務的保守態度,年增長率為4.4%,主要是由長期債務增長7.3%推動的。同時,該機構的現金儲備每年增加56.1%,超過了債務成長。

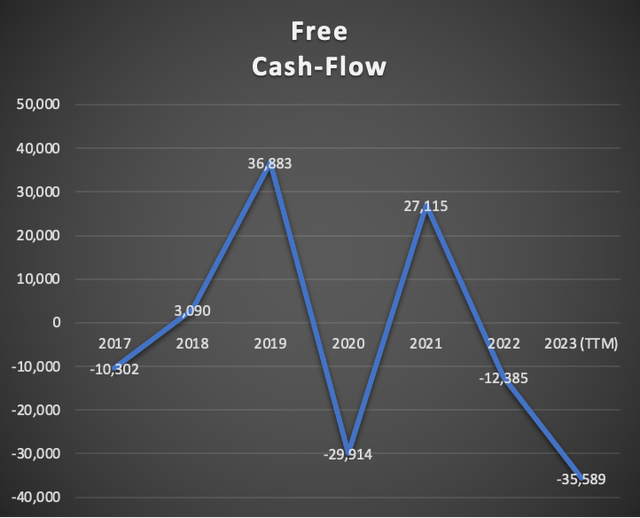

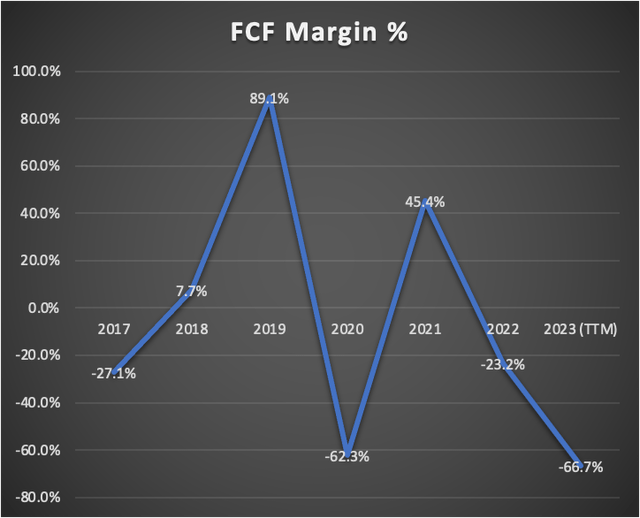

自由現金流為負355.8億美元。摩根士丹利在此期間的平均自由現金流利潤率為-5.4%。

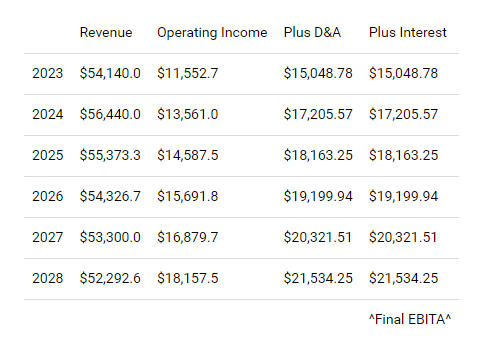

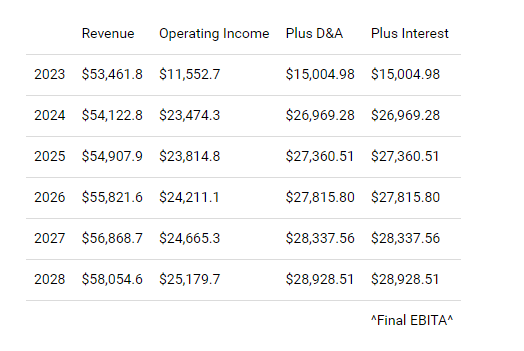

總之,摩根士丹利成為一家穩健的金融機構,在創造收入、營業收入和淨利潤方面展現出強大的實力。債務管理的策略方針和現金儲備的大幅成長進一步凸顯了其在競爭激烈的金融環境中的韌性。對於摩根士丹利的初步分析,我將主要依靠分析師的估計。在營收方面,分析師預計2023年為541.4億美元,2024年為564億美元。在淨利方面,分析師預計2023年每股收益為5.58美元,2024年為6.55美元。這些數字乘以流通股並根據摩根士丹利的稅率進行調整後,產生營業收入115億美元和135億美元。為了將收入和營業收入的預測延長到2024年以後,我將採用-1.89%的遠期收入成長率和7.57%的3-5年長期每股收益成長率。

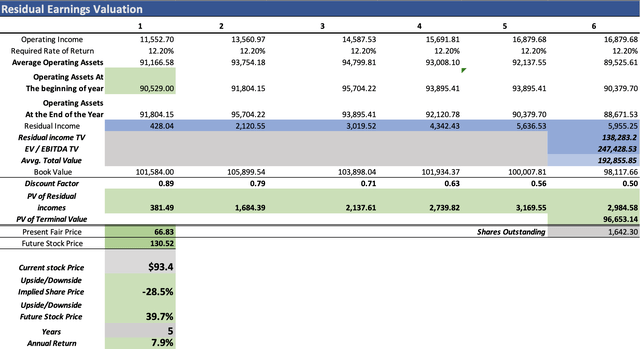

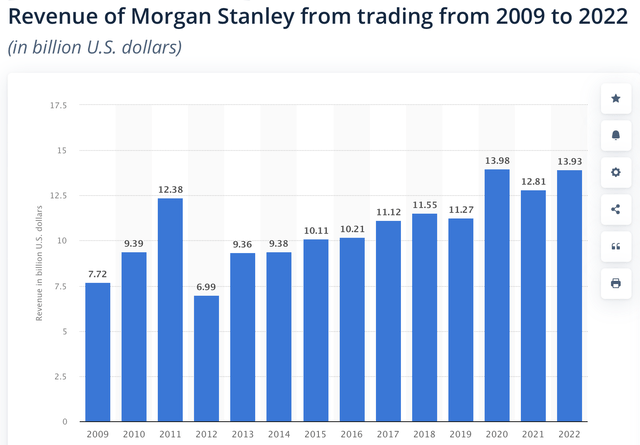

根據現有估計,摩根士丹利每股合理價格為66.83美元,較目前93.4美元的股價下跌-28.5%。此外,模型建議未來每股價格為130.52美元,相當於2028年的年回報率為7.9%。如前所述,該部分來自市場收入成長預測,摩根士丹利的每個部門預計將根據各自部門的市場前景進行成長。此外,2023年至2028年期間的營業利益率將固定為2017年至2023年TTM記錄的平均值,即34.40%。對摩根士丹利來說,預測更具挑戰性的方面之一是交易收入,以其固有的波動性而聞名。如下圖所示,從2009年到2022年,交易收入的年增率為7.14%。此成長率將用於預測2024年至2028年期間的交易收入。

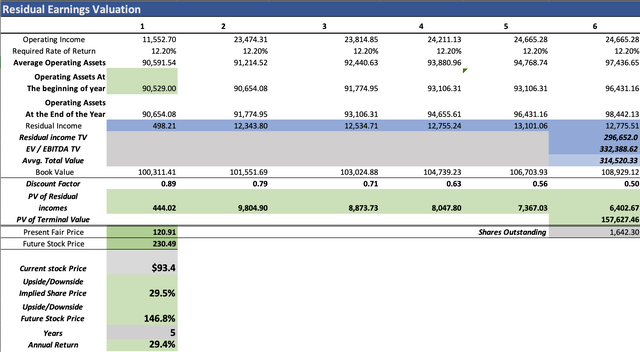

與前一個模型相比,該模型顯示出更樂觀的結果,將合理價格確定為120.91美元,較目前93.4美元的股價上漲29.5%。此外,該模型表明,到2028年,該股票的定價應為230.49美元,相當於年回報率為29.4%。摩根士丹利的主要風險在於產業內差異化有限,以及投資銀行和交易活動固有的波動性。成功取決於管理層制定策略決策以吸引新客戶的能力,因為摩根士丹利與其同行一樣,其關鍵資產集中在人才上,從而提供了潛在的差異化優勢。另一個重大風險出現在成長緩慢的市場中,公司可能會試圖探索新的企業。與一些同行不同,摩根士丹利一直保持著更保守的態度,避免嘗試可能導致風險管理不善的陷阱。與高盛和零售銀行巨頭等同行相比,摩根士丹利落後了。

作者 | The Beginner Investor

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情