巴菲特的拋售並沒有向市場發出正面訊號。

長期以來,蘋果(NASDAQ:AAPL)一直在努力恢復成長,因為去年其營收不斷下降,其在智慧型手機市場的優勢正在逐漸減弱,其股價也難以在每股200美元以上建立穩固的支撐位。然而,在今年夏初推出Apple Intelligence之後,股價大幅上漲,而分析師開始上調成長預測,以反映蘋果進軍生成式人工智慧領域。

但問題是,在最近的漲勢之後,蘋果的股價似乎幾乎沒有安全邊際,而風險繼續增加,巴菲特的波克夏海瑟威拋售股票並沒有向市場發出正面訊號。這就是為什麼儘管蘋果進入生成式人工智慧領域可能對該公司有利,但其股價在當前市場價格下最多只能維持在持有水準。

儘管蘋果進軍生成式人工智慧領域受到了熱烈歡迎,但由於該公司面臨的挑戰越來越多,該公司股價的上漲空間可能有限。儘管自那時以來,蘋果股價已上漲約5%,但進一步成長並非板上釘釘。然而,如果不說該公司近幾季的業績確實有所改善,那就太愚蠢了,最近一個季度也不例外。

如果我們仔細觀察本月稍早發布的第三季財報,就會發現蘋果的營收為857.8億美元。這意味著同比增長4.87%,這是近兩年來最高的年增長率。

蘋果服務業務的成功表現是第三季最引人注目的事情之一。本季度,服務收入年增14%至242億美元,創下了公司的新紀錄。由於付費訂閱用戶超過10億,因此可以合理地假設服務業務將繼續成為蘋果的主要搖錢樹,因為使用該公司產品的客戶別無選擇,只能成為其生態系統的一部分。這就是為什麼管理層預計服務業務將繼續以兩位數的速度成長並不令人意外。

值得注意的是,蘋果的Mac和iPad收入也較去年同期成長,這主要得益於最近推出的新款筆記型電腦和平板電腦。隨著返校季即將到來,蘋果的MacBook和iPad很可能在第四季持續保持旺盛需求。

除此之外,一些分析師認為,蘋果未來將開始對Apple Intelligence的高階功能收取高達20美元的費用。如果屬實,這可以幫助蘋果在相對較短的時間內創造新的高利潤收入來源。透過提供其生成式AI產品的付費版本, OpenAI和微軟的收入最近都飆升。如果有足夠的客戶選擇Apple Intelligence的付費功能,蘋果可能會經歷相同的事情。

所有這些都表明,蘋果的領導團隊終於找到了恢復成長的方法,在近兩年來連續幾個季度收入同比下降後,這是非常需要的。雖然蘋果今年的收入預計將增長不到2%,但即將發布的新iPhone、Apple Intelligence的更大滲透率以及服務銷售的潛在增長,確實有可能創造一種情景,即該公司的收入在25財年及以後以最高個位數的速度成長。近幾個月來,華爾街已經對收入和利潤進行了數十次上調,這表明蘋果內部的情況正在改善。

儘管本文前面描述了所有成長機會,但蘋果仍面臨一些可能破壞其成長故事的重大挑戰。雖然該公司的部分業務在最近一個季度實現了大幅成長,但其iPhone銷售額從2023年第三季的396.7億美元下降到2024年第三季的393億美元。下滑可能歸因於該公司在華市場的糟糕表現。最新財報顯示,蘋果大中華區銷售額年減6.5%至147億美元。更重要的是,iPhone的市佔率下降至僅14%。

同時,一些投資者可能會對Apple Intelligence產生的潛在收入感到失望,因為該公司的主要生成式AI工具預計不會在可預見的未來在華和歐洲發布。

更重要的是,華倫·巴菲特旗下的波克夏·哈撒韋公司最近出售股票並沒有向市場發出正面訊號。儘管華倫巴菲特表示蘋果將繼續留在他的投資組合中,他的公司目前持有約4億股蘋果股票,但他在今年上半年出售了超過5億股。有人可能會認為這也是出售股票的訊號,因為上漲空間可能有限,尤其是在最近的反彈之後。

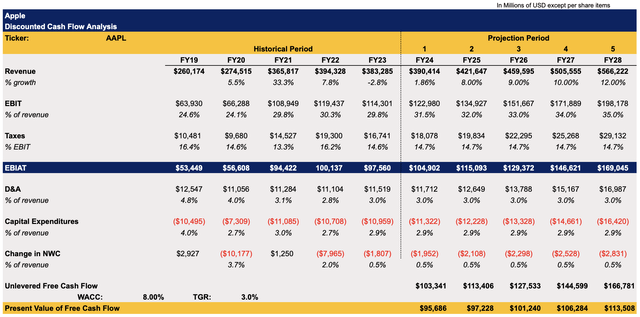

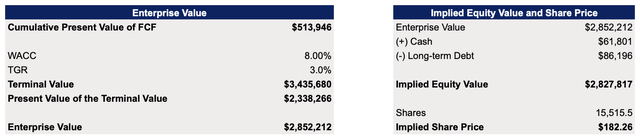

考慮到所有這些,蘋果股票似乎也沒有為投資者提供足夠的安全邊際。分析師6月的DCF模型顯示,該公司的公允價值為每股176.30美元。鑑於第三季的成功表現,對新模型中的收入和息稅前利潤進行了一些上調,如下所示。

新模型中對收入和息稅前利潤的假設與未來幾年的整體預期非常吻合。模型中對其他指標的預期與蘋果的歷史表現有關。 8%的加權平均資本成本與市場平均資本成本非常吻合,而3%的終端成長率則反映了平均通膨率和GDP成長率。

由於多次上調,更新後的模型顯示蘋果的合理價值為每股182.26美元。雖然略高於先前的計算值,但蘋果的當前價格仍然被高估,幾乎沒有為投資者提供安全邊際。

雖然該公司的股價大多能從大盤拋售導致的最新貶值中恢復過來,但以目前的價格仍難以證明做多是合理的。鑑於該公司的預期本益比超過30倍,預期銷售額超過8倍,似乎最好在其他地方尋找替代投資,尤其是考慮到與在華市場相關的風險仍然存在。

毫無疑問,蘋果是一家偉大的公司;但不幸的是,它目前的股價相對較高,這為投資者提供了很少的安全邊際。雖然很高興看到該公司恢復成長,但由於面臨的挑戰越來越多,蘋果的上行空間可能有限,這可能會破壞其成長故事。其最大投資者之一正在出售其持股,這一事實也沒有向市場發出積極信號。

作者|Bohdan Kucheriavyi

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情