市場過度關注美超微電腦的短期毛利率,而忽略了其長期成長前景。

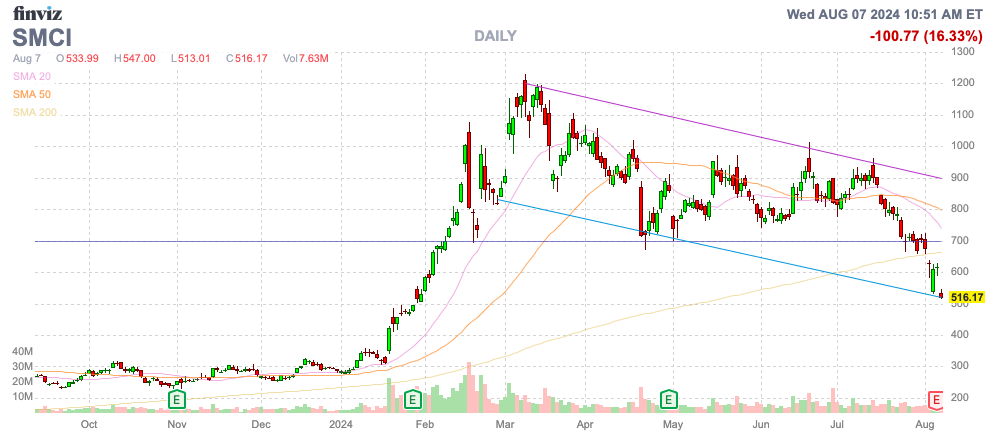

美超微電腦公司(NASDAQ:SMCI)面臨的最大風險是在2024年第四季財報公佈後顯現出來的。這家人工智慧伺服器基礎設施公司在獲利方面已經表現不佳,而低毛利率的衝擊進一步降低了股價。

美超微電腦公佈2024財年第四季營收飆升至53億美元,具體如下:

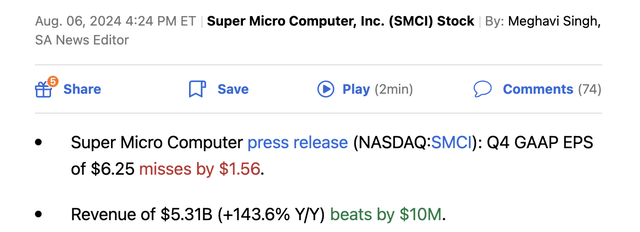

最大的問題是,美超微電腦積極透過降價搶佔市場份額,部分原因是戴爾科技進一步推動AI伺服器的風險凸顯。毛利率從去年第四財季的17.1%暴跌至僅11.3%。

實際上,該公司去年損失了三分之一的毛利率。美超微電腦的利潤本來就很薄,營業利潤自然也大幅下降。

隨著銷售額的大幅增長,公司應該報告利潤率的爆炸性增長。美超微電腦的利潤率受到如此大的打擊,以至於淨收入和調整後的每股收益從第三財季開始連續下降。該公司仍將每股收益從去年第四財季的3.51美元提高到6.25美元。

由於英偉達Blackwell晶片推遲了一個季度上市,市場對本季的伺服器需求產生了疑問。 SuperMicro表示,需求不會放緩,該公司預測2025財年營收將達到260億至300億美元,並將再實現100%的成長。

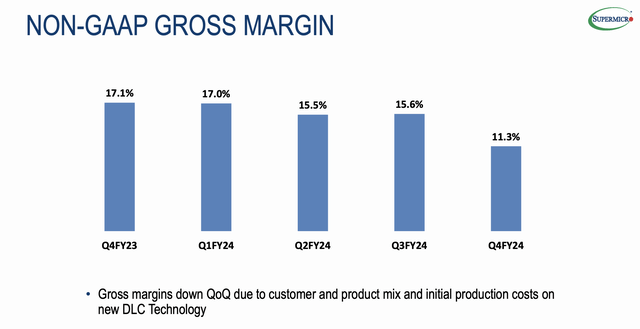

美超微電腦似乎在液體冷卻技術領域處於市場領先地位,目前每月生產2,000多台DLC機架。 DLC機架的大規模生產顯然給利潤帶來了壓力。

該公司甚至聲稱,隨著超微公司受益於製造成本的降低以及未來馬來西亞等地的生產規模擴大,毛利率將回升至先前的水平。在2024年第四季財報電話會議上,財務長DaveWeigand預測毛利率將回到目標範圍:

隨著我們引入基於策略合作夥伴的多種新技術的創新平台並提高DLC解決方案的製造效率,我們有機會將毛利率提高到14%至17%的目標範圍。

由於市場對毛利率下降感到不安,該公司股價跌至515美元。超微公司的營業利益率跌至8%以下。

好消息是,超微的财务模式得到了显著改善,2025财年的毛利率和营业利润率保持平稳。随着毛利率回升,情况变得非常乐观,从而导致营业利润率扩大。

SuperMicro對FY25的基本財務模型如下:

14%毛利率

收入-300億美元

毛利——14%

營業費用-4%

稅費-14.6%

淨收入——25.6億美元

每股盈餘(6,600萬股-38.82美元)

17%毛利率

收入-300億美元

毛利率——17%

營業費用-4%

稅費-14.6%

淨收入:33.3億美元

每股盈餘(6600萬股)-50.46美元

分析師普遍預測,2025財年的每股盈餘僅34美元,銷售額僅230億美元。實際上,超微根據今年毛利率的上升幅度大幅上調了今年的每股盈餘目標,但市場卻陷入了困境,只關注短期內利潤率的疲軟。

該股交易價格僅為普遍預期的17倍,但上漲潛力巨大,光憑更高的毛利率,SuperMicro每股就有近10美元的上漲空間。該公司的每股盈餘很容易達到50美元以上,這使得該股目前的交易價格接近實際每股盈餘目標的10倍。

該公司最近輕鬆超越了預期,因此人們可能會預期2025財年的銷售額實際上可能達到320億美元以上。投資論點不需要更高的銷售額,只需要更高的毛利率。

該股目前已從我們預測的750美元左右的「死錢」水準下跌了200多美元。這是一個不容忽視的好機會,超微目前的股價低於我們高端每股收益目標的10倍,而該公司的成長速度卻高達100%。

該公司股票短期內面臨的最大風險是需要現金來支援機架伺服器銷售100%的成長。美超微電腦報告稱,上個季度該公司出現現金流出,該公司不得不在3月以每股875美元的價格出售200萬股股票,籌集17.5億美元資金。

董事會已批准對其普通股進行10比1的正向拆分,並預計於2024年10月1日以拆分調整後的基礎開始交易。股票分割和潛在的額外股票發行將導致股價波動,但在任何下跌時都具有吸引力。

投資者需要注意的是,市場過度關注美超微電腦的短期毛利率,而忽略了其長期成長前景。投資人應利用目前的疲軟趨勢買進美超微電腦,因為其每股盈餘大幅成長並未計入股價,目前股價已跌至每股515美元。

作者|Stone Fox Capital

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情