美國經濟放緩是該公司股價面臨的最大風險。

亞馬遜(NASDAQ:AMZN)的第二季財報總體上確實很積極。這家總部位於華盛頓州的公司報告每股收益為1.26美元,比預期高出0.24美元,而營收為1479.8億美元,略低於普遍預期7.8022億美元。雖然這種不如預期表面上看起來令人擔憂,但值得注意的是,這仍然是同比增長10.12%。即使略有不及預期,該公司也展示了幾個強項,但這些強項在很大程度上被市場對指引不足的關注所掩蓋。

例如,執行長安迪·賈西(Andy Jassy)在電話會議中表示:

營業收入為147億美元,年增91%,調整後設備融資租賃的過去12個月自由現金流為514億美元,年增664%或447億美元-Q2財報電話會議。

除了營業收入,亞馬遜的淨收入結果也同樣令人鼓舞。他們的電子商務部門正在使用人工智慧來優化和消除對人力的需求。

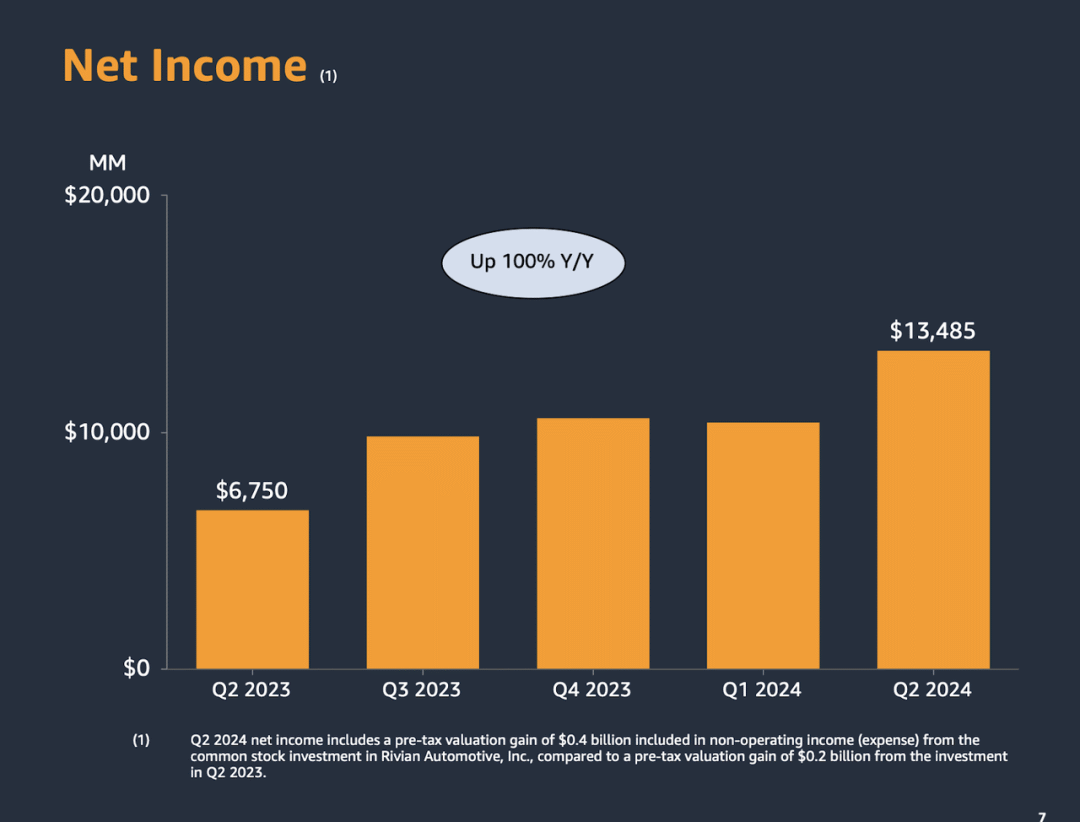

淨收入呈指數級增長,大幅增加67億美元,達到134.85億美元,年增100%。

具體來看AWS,其業績是財報的一大亮點。 AWS報告稱,其營收成長19%,達到263億美元,超過了華爾街預期的17.6%的成長。

AWS在去年遭遇逆風之後的再次加速是亞馬遜整體獲利能力的關鍵因素,因為這條業務線的高利潤率歷來推動該公司投資成長。現在,它幫助利潤複合成長並創下新高。

事實上,一些分析師預測AWS的利潤率在2024年剩餘時間內還會進一步成長,預計到年底利潤率將從34.1%上升至35.5%。

在財報電話會議上,Jassy談到了AWS:

在過去18個月中,AWS推出的機器學習和生成式人工智慧功能是其他所有主要雲端供應商推出功能總和的兩倍以上。這個團隊正在努力,但我們距離為客戶的使用基礎添加功能還差得很遠-第二季收益報告。

這真是令人難以置信。一些分析師擔心亞馬遜在人工智慧競賽中落後,因為他們還沒有發布像Meta或谷歌那樣的旗艦機型。這是錯誤的觀點。

亞馬遜專注於開發能夠優化其內部電子商務和廣告的AI模型,同時提供一些最好的基礎設施來託管其他AI模型。就像一些分析師認為英偉達和AMD正在像挖金的鎬一樣銷售GPU,AWS正在為其他人銷售一個強大的平台來開發強大的AI工具。

Jassy接著說:

從長遠來看,我們的廣告收入比去年增加了20多億美元,過去12個月的收入超過500億美元。贊助廣告目前佔據了我們廣告收入的大部分,我們看到了更多的機會-Q2Call。

雖然市場在財報發布後出現拋售,但亞馬遜對下一季的指引是保守的。該公司第三季的總營收指引設定為1,562.5億美元(區間中點),低於預期的1,583.3億美元。亞馬遜第三季的營業收入預計將在115億美元至150億美元之間,而2023年第三季的營業收入為112億美元。低端利潤將超過去年的營業收入。

亞馬遜的非GAAP預期本益比為34.30,高於業界中位數14.83。它肯定高於行業中位數(具體來說高出131.25%),但這並不意味著它不合理。該公司有很多機會增加其淨收入,而該行業的中位數公司則沒有。

亞馬遜強勁的成長率和強勁的獲利能力充分證明了這一本益比的合理性。亞馬遜的EBITDA成長率(年比)為61.87%,遠高於產業中位數0.69%。因此,這家電子商務巨頭的預期EBITDA成長率將達到28.40%,比產業中位數高出675.33%。在營收方面,該公司的預期營收成長率設定為11.15%,比產業中位數高出209.05%。

在发布财报后,由于对利润率的担忧,该股下跌了约12%。然而,亚马逊继续迎接挑战和整体资本回报率。亚马逊的TTM普通股回报率为21.93%,再次显著高于行业中位数11.64%。他们在高效的资本配置方面表现出色。这将使他们能够继续产生强劲的回报。

由於市場拋售,亞馬遜過去12個月的PEG比率為0.18,遠低於行業中位數0.61。市場表明,他們低估了該公司過去12個月的成長潛力。過去,亞馬遜的PEG最終低於行業中位數。因此,投資人不應低估亞馬遜未來提高利潤的能力。

美國經濟放緩是該公司股價面臨的最大風險。上週五的就業報告在許多方面嚇壞了市場(並可能加劇了該公司盈利後的拋售)。勞工部的報告顯示,7月失業率上升至4.3%,非農業就業人數僅增加11.4萬人,遠低於過去一年平均每月21.5萬人的成長。

美國經濟衰退可能導致消費者支出減少,直接影響亞馬遜的零售業務,而零售業務仍是其業務的核心部分。

但亞馬遜已透過自動化和效率改進主動應對了其中一些風險。該公司已成功整合了先進的自動化技術,以簡化營運並降低勞動成本。例如,亞馬遜已裁減了約10萬個職位,同時仍設法增加收入(意味著利潤率上升)。

市場對亞馬遜第二季財報有誤解,財報顯示該公司整體前景強勁。營業利潤率略有下降,但與去年相比,業績大幅改善,亞馬遜網路服務(Amazon Web Services)表現優異,掩蓋了這一現象。亞馬遜網路服務報告稱,營收成長前景良好,預計將繼續推動獲利。

從估值角度來看,亞馬遜被低估的遠期非GAAP PEG比率為投資者提供了利用上行潛力的絕佳機會,尤其是在此次拋售之後。由於這家電子商務巨頭的各項成長指標仍遠高於產業中位數,隨著市場對亞馬遜恢復信心,他們的PEG比率將會上升。

作者|Noah'sArc Capital Management

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情