風險依然存在。

在過去幾年迅速變化的眾多用戶偏好和消費行為中,用戶對電視內容和線上媒體的消費一直處於最前沿,通貨膨脹是迫使媒體消費行為迅速轉變的主要因素之一。許多線上串流媒體平台迅速漲價,導致免費廣告支援的串流平台興起,例如Roku(NASDAQ:ROKU)的Roku Channel。

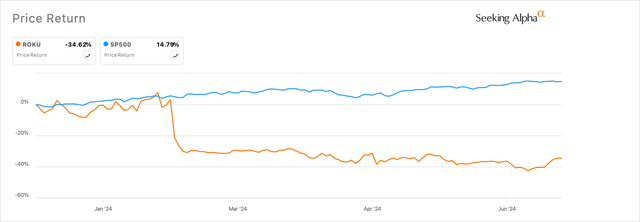

然而2024年到目前為止,Roku的日子並不好過,其糟糕的2023財年第四季財報未能延續前一季2023財年第三季財報的成功。自今年年初以來,Roku今年已下跌35%,如下圖所示。

自今年稍早發布激烈的2023年第四季報告以來,出現了一些積極的跡象,有利於Roku的業務。

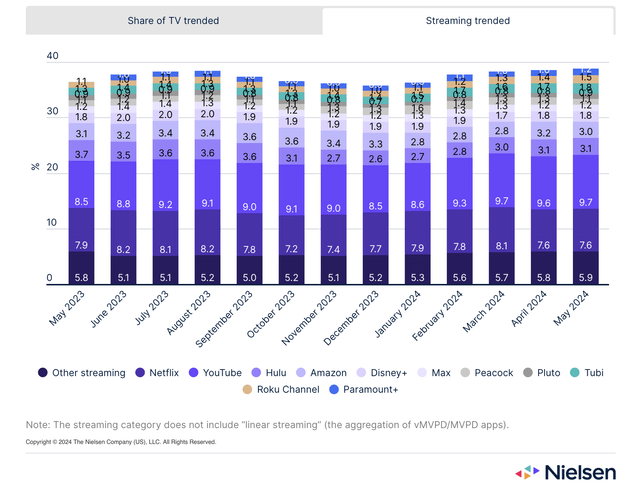

首先,Roku的同名頻道Roku Channel似乎已在電視使用量方面佔據市場主導地位,如下表B所示。根據尼爾森的觀眾收視行為數據,Roku Channel在所有電視平台的電視使用量(以分鐘數計算)中佔據了1.5%的市場份額。

除此之外,其他提供免費廣告支援內容的電視台,如Tubi,也獲得了份額,這表明用戶花費更多時間觀看和瀏覽免費廣告支援電視內容或在Roku自有頻道和Tubi上觀看的FAST內容。

這也對應於使用Roku電視平台的各設備串流家庭數量的增加,這些家庭花費更多的串流時間觀看Roku平台上的內容,如下圖所示。

如上圖所示,串流媒體時長在過去幾季穩步上升,並在最近的第一季錄得23%的成長。雖然ARPU確實令市場感到意外,下降了4.2%,至每位用戶39.9美元,但這一數字在2024財年第一季似乎已在一定程度上恢復正常。串流媒體時長的增加以及ARPU的初步正常化,使得Roku能夠以對平台有利的價格向廣告商出售廣告資源。

其次,Roku在拓展廣告業務方面也取得了一些重大進展,除了Roku在過去幾個月已經見證的使用順風之外,這也可能使該平台受益。

最近,Roku推出了自己的廣告交易平台,讓廣告主直接在Roku平台上購買和競標廣告資源。基於受眾的廣告決策和程式化廣告購買功能應該會吸引廣告主在Roku平台上花錢。

此外,Roku最近還與領先的DSP Trade Desk合作,將Roku的廣告庫存開放給TradeDesk龐大的需求面廣告商網路。這些產品公告大多是在Roku第一季財報電話會議之後發布的,管理層在會上透露了他們的戰略努力,即向更多廣告商開放Roku平台,而不是將其保留為一個封閉的平台:

這項策略轉型已帶來實質的回報。第一季度,我們繼續看到程序化廣告支出占我們平台上視頻總投資的百分比有所增加,這對我來說凸顯了我們產品的優勢和吸引力。我們的策略不僅是擴大我們營運的平台,還在於深化這些關係。因此,我們讓廣告主更容易與我們一起以程式化方式執行廣告活動,讓他們更容易使用Roku庫存。

Roku的這些評論和後續舉措與Roku執行長在同一電話會議上闡述的高層策略相契合,該策略將把推動更高的廣告需求作為推動更高平台成長的首要任務之一。

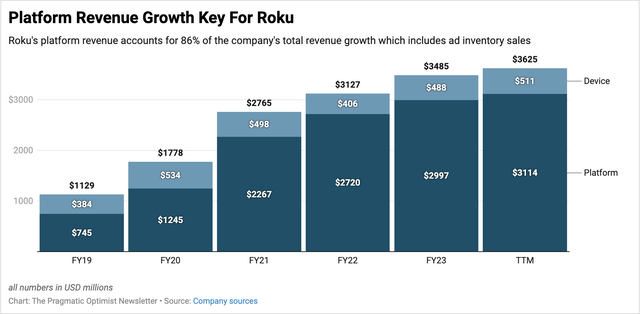

平台營收成長對Roku來說至關重要,其在2019財年至2021財年的複合年增長率為74%,但在2021財年至今的複合年增長率僅為15%左右。

我相信Roku向更多廣告商和DSP開放其廣告系統的做法是正確的,而用戶對Roku平台的使用增加所帶來的額外好處將激勵廣告商在未來在該平台上投入更多資金。

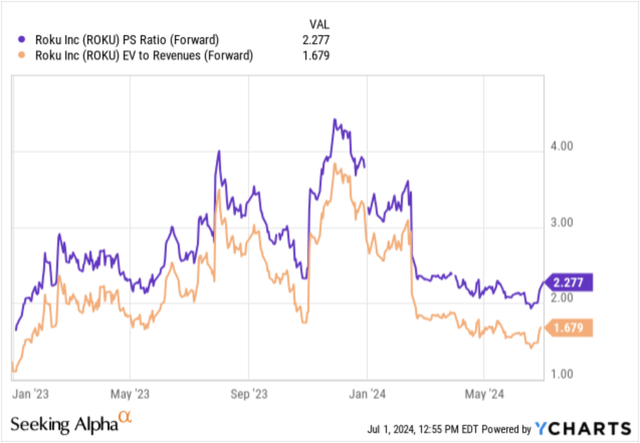

該公司在調整後似乎處於盈利狀態,但使用傳統指標(例如價格/銷售額或企業價值/銷售額)的銷售預測來對該公司進行估值。

該公司在未來兩年(截至2025財年)內可實現約10%的銷售額成長,因為Roku廣告平台產品的擴張可能會增加該平台的廣告支出,而該公司通路和平台的市場份額則保持穩定。不幸的是,當分析師觀察到該公司的預期銷售額為市銷率的2.3倍或預期銷售額為企業價值/銷售額的1.7倍時,投資者似乎對Roku極為悲觀。

与Roku相比,标普500指数的长期预期增长率通常约为4.8%,预期销售倍数为2.2倍。相对而言,这表明Roku在进入2024年下半年时将有显著的上涨空间。根据对Roku今年销售增长的预测,Roku的估值倍数至少还有扩大至4-5倍的空间。

隨著我們進入下半年,競爭將成為關注的焦點,不僅在設備領域,不同的串流媒體設備和電視OEM,尤其是低成本OEM,直接與Roku的串流設備產品競爭,而且在廣告領域,Roku可能無法透過其最近的一系列廣告產品獲得其爭奪的廣告預算份額。

對Roku來說,未來展現更高的ARPU也很重要。在2023財年第四季財報電話會議上,管理層提到,由於來自國際地區的串流媒體用戶激增,尤其是墨西哥和巴西等地區,ARPU受到了打擊。雖然該公司沒有按地區公佈ARPU,但管理層透露,北美用戶的ARPU持平,但該公司需要做更多工作來提供未來ARPU的軼事,特別是因為該公司的調整後EBITDA利潤率低於5 %。

儘管Roku在轉型為下半年贏家的道路上仍然存在風險,但該公司在滲透電視使用時間以及部署更多廣告產品方面取得的進展令人感到鼓舞,這些產品應該會更吸引廣告主增加在該平台上的支出。這使得Roku成為24財年下半年的贏家。

作者|Uttam Dey

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情