「人工智慧驅動的對數據中心產品的強勁需求導致我們的前沿節點供應緊張。」

美光科技(NASDAQ:MU)於6月26日星期三公佈了第三財季收益。在該內存晶片製造商發布與預期相符的業績指引後,其股價在周三盤後交易中下跌6.5%,6月27日上午晚些時候下跌6%。

美光股價於6月18日達到136美元的高點,高於3月18日的93.80美元,在3月20日召開第二財季財報電話會議之前的三個月內,漲幅高達45%。當時,美光執行長SanjayMehrotra宣布:

「我們的HBM3E產品將成為NvidiaH200TensorCoreGPU的一部分,我們正在與多個客戶一起推進更多平台認證。我們預計在2024財年從HBM中創造數億美元的收入,並預計從第三財季開始,HBM收入將增加我們的DRAM和整體毛利率。」

這項言論足以引發該公司股價的強勁成長。不過,目前第三季財報電話會議的預期與預期一致。美光預計第四季每股收益將在1美元至1.16美元之間,營收預計為76億美元,上下浮動2億美元。調整後的毛利率預計在33.5%至35.5%之間,預期為34.5%。市場普遍預期該公司每股收益為1.02美元,營收為75.8億美元。

Q3財報電話會議上的亮點是美光CEOSanjayMehrotra對AI的講話,也是本文的重點:

「我們預計在CY25的某個時候,HBM市場份額將與我們的整體DRAM市場份額相稱。我們的CY24和CY25HBM已售罄,2025年供應的絕大部分價格已經簽訂。」

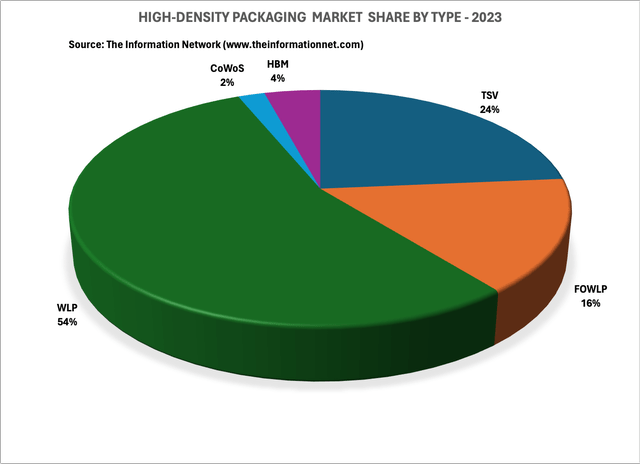

下圖顯示了2023年的全球市場,並展示了分析師對HBM、CoWoS、WLP(晶圓級封裝)、FOWLP(扇出型晶圓級封裝)和TSV(矽通孔)封裝的分析。

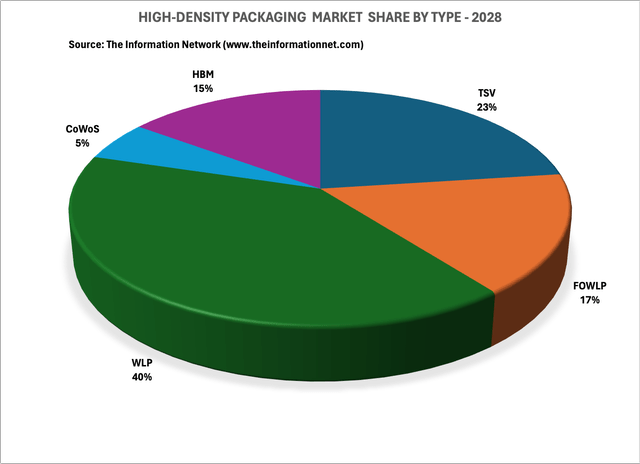

下圖中,展示了2028年的全球市場預測。在這裡,我們看到HBM的市佔率將增加到15%。台積電為輝達和AMD製造的CoWoS封裝。隨著基於AI記憶體的晶片需求增加,WLP封裝的市場份額將下降到40%。

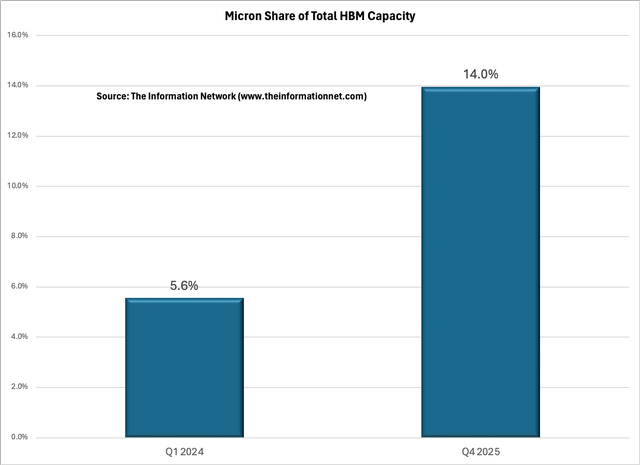

對於美光來說,重要的是,其HBM產能份額將從2024年第一季的5.6%增加到2025年第四季的14.0%,這意味著該公司將獲得SK海力士和三星電子的市場份額,並成為DRAM寡頭中成長最快的企業。

對於HBM,估計美光的產能為500萬片,而三星和SK海力士的產能分別為4250萬片。因此,市佔率僅為5.6%。

美光雖然加入HBMx競賽較晚,但將在2025年第四季將產能提高到6,250萬個HBM單位。三星和SK海力士將分別將其產能提高到1.925億個,使美光在HBM市場的份額達到14.0%。

現在美光一直在上漲,但執行長在第三季財報電話會議上再次評論道:

「人工智慧驅動的對數據中心產品的強勁需求導致我們的前沿節點供應緊張。」

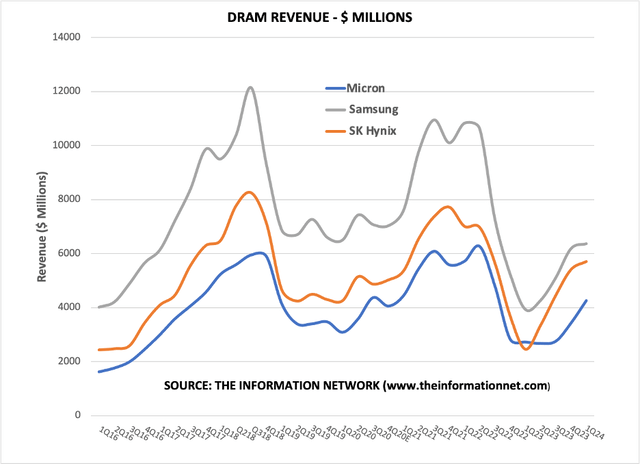

過去兩個週期的資本支出過多,第一個週期導致了「超級週期」,然後錯過了智慧型手機和個人電腦的低迷,然後儘管首席執行官承諾「明智支出」,但又一次資本支出過多。現在錯過了HBM的好處和AI需求,造成了太多問題,不容忽視。

下圖說明了這些週期。不幸的是,這三家DRAM公司都是過度支出的罪魁禍首,而過度支出是引發這些週期的罪魁禍首。

事實上,根據資料庫,2018年第一季,DRAM營收為45.62億美元,NAND營收為19.19億美元。 2024年第二季度,也就是上一季度,DRAM營收為42.58億美元,NAND營收為15.67億美元。在過去的六年裡,美光在DRAM或NAND業務上沒有表現出任何成長。

作者|Robert Castellano

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情