近期,禮來公司(NYSE:LLY )發布了一封公開信,表達了對其糖尿病和體重管理治療藥物使用的擔憂。這些擔憂包括其美容用途以及針對這些疾病的Mounjaro和Zepbound假藥的銷售。儘管令人擔憂的原因令人遺憾,但它們突顯了這些治療方法的高度普及,以及更普遍的對體重管理解決方案的需求。

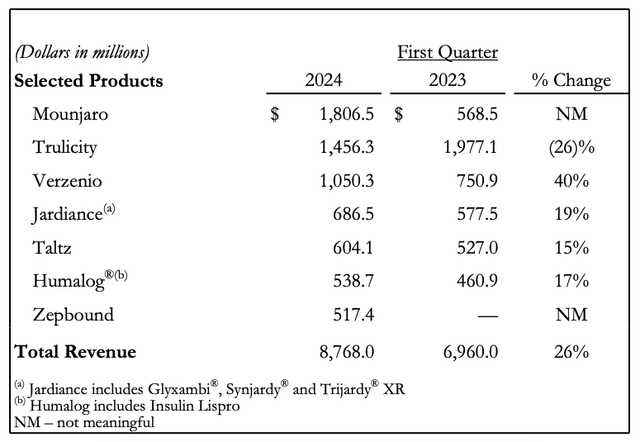

這種需求也反映在該公司本身從該領域獲得的收入。今年第一季(2024年第一季),其最大的單一治療藥物Mounjaro年增超過3倍。去年12月才推出的Zepbound早在2023年第四季就已經顯示出成為禮來重磅藥物的早期跡象。這在其上市的第一個完整季度(2024年第一季)變得更加明顯,已經為總收入貢獻了6%。

當然,這反映在禮來2024年第一季的整體收益中,總收入成長了26%。不過,這裡有一個基數效應,因為2023年第一季的銷售額收縮了約11%。否則,這表明該公司的銷售成長可能會在未來幾季放緩,但正如下一點指出的那樣,指導升級表明這種情況也可能不會發生。

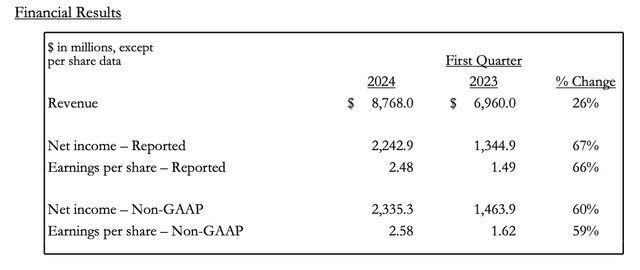

淨收入成長也十分強勁,報告淨收入成長67%,非GAAP淨收入成長60%。事實上,與略低於分析師預期的營收數據不同,每股盈餘[EPS]意外上漲約4%。這是EPS連續第二季出現意外上漲。

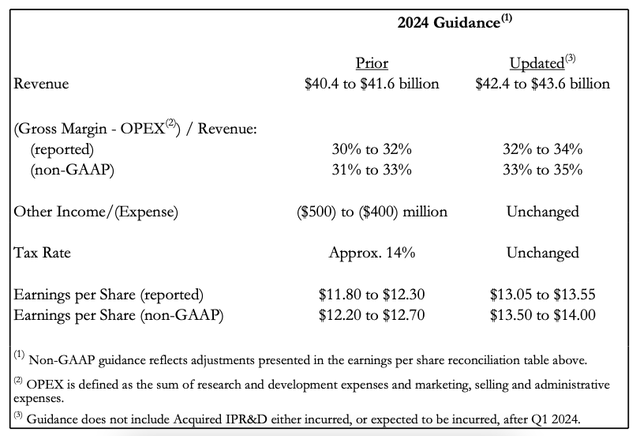

尤其是由於Mounjaro和Zepbound的強勁表現,以及禮來公司所說的「今年剩餘時間公司生產擴張的更大透明度」,該公司還上調了全年業績預期。

在指引範圍的中點,該公司現在預計今年的營收將成長26%(見下表),與2024年第一季的營收相同。在此之前,2023年的營收已經強勁成長了20%,而且預期擴張幅度也將與最初的指引一致。

每股盈餘[EPS]指引也已上調。目前預計GAAP和非GAAP資料都將在指引範圍的中點成長10.4%。該公司已根據初步指引預計今年的EPS年增一倍,現在預估GAAPEPS成長129%,非GAAPEPS成長117%。

近幾個月來,該公司還發現tirzepatide的使用範圍正在擴大,該藥物以Mounjaro和Zepbound為品牌。首先,它在治療阻塞性睡眠呼吸中止症方面取得了令人鼓舞的成果。該公司指出,光在美國就有8000萬人患有這種疾病,顯示其治療用途可能會擴大。

該公司在治療代謝功能障礙相關脂肪性肝炎(一種脂肪肝疾病)方面也取得了令人鼓舞的成果,而脂肪肝是美國肝臟移植的首要原因。雖然其主要治療方法是否會在不久的將來用於治療這些疾病還有待觀察,但這些進展確實表明該公司未來有更大的成長潛力。

該公司的股息也很可觀。2024年,禮來公司將股利提高了15%,與5年複合年增長率[CAGR]保持一致。這一事實可能會被原本不盡人意的0.6%的遠期股息殖利率所掩蓋。但這只是因為股價一路飆升,過去五年漲幅不低於717%。考慮公司股息的更好方法是透過成本收益率,過去五年的成本收益率為4.4%,還不錯。

僅從其本益比來看,不能假設短期內不會出現回檔。但如果以過去一個季度的經驗來看,回檔也可能不會發生。尤其是在該股勢頭如此強勁的情況下。

無論如何,即使從基本面來看,中長期來看,禮來仍有非常充分的理由買入。該公司的業績強勁,今年的業績指引上調也值得注意。這在某種程度上是基於Mounjaro和Zepbound等治療藥物的健康成長,這些藥物的用途可能會擴大到治療睡眠呼吸中止症和MASH等疾病,以及糖尿病和肥胖症,這一點尤其令人鼓舞。

最後,儘管股息殖利率較低,但該公司的股息成長仍然強勁,因為股價持續快速上漲。

作者|Manika Premsingh

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情