在未來1至2年內,回報前景非常不確定。

儘管長期成長前景良好(由於高效能運算擴展和人工智慧採用等因素),但AMD(NASDAQ:AMD)在短期內將不會提供具有吸引力的回報/風險比。最令人擔憂的是輝達在資料中心領域的競爭壓力(可能鎖定客戶)。其高估值是另一個令人擔憂的問題。

首先,與許多其他更容易解讀的財務數據不同,庫存是比較不模糊的財務數據之一。彼得·林奇曾解釋了為什麼庫存水準可以成為商業週期的明顯跡象。尤其是對於週期性企業而言,庫存累積是一個警告信號,表明公司(或行業)可能在需求已經疲軟的情況下生產過剩。相反,庫存消耗可能是復甦的早期跡象。

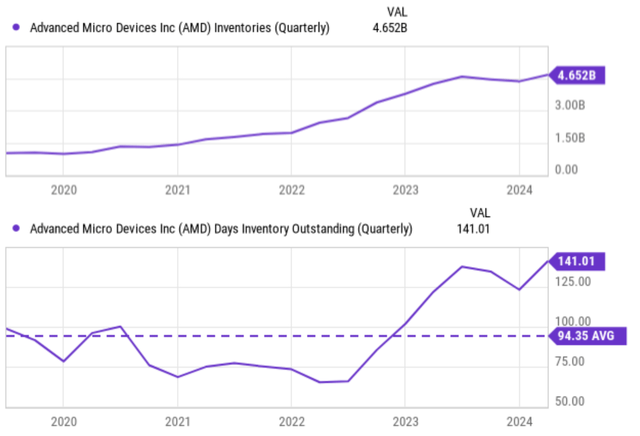

如下圖所示,AMD的最新庫存數據無論是以美元金額(上圖)或是以庫存週轉天數(下圖)來看,都接近歷史最高水準。也就是說,以美元金額來看,過去3年裡,這個數字幾乎成長了兩倍,從2021年的約15億美元增加到目前的46億美元,創下了歷史新高。當然,對於快速擴張的企業來說,如果銷售額也能同步成長,庫存成長也是正常的。不幸的是,從下圖的DOIO資料來看,AMD最近的情況並非如此。 AMD的DOIO目前也在創紀錄的141天左右徘徊。相比之下,過去5年,其平均DOIO僅94天左右。

鑑於這樣的成長勢頭,AMD的成長前景和高估值倍數已變得難以證明。

如果仔細查看上圖,您會發現其DIDO在2020年也高於平均值。但這種成長主要是由於混亂的大環境導致的全球物流消耗,而不是因為對其晶片的需求。

由於需求疲軟和競爭壓力加劇,其2024年第一季的表現好壞參半。各部門的結果差異很大。正面的一面是,資料中心部門的營收年增80%,達到23億美元,這得益於強勁的GPU和伺服器CPU銷售。具體來說,MI300成為AMD史上成長最快的產品,不到兩季的總銷售額就超過了10億美元。相反,由於遊戲機和GPU銷售下降,遊戲部門下降了48%,至9.22億美元,因為當前世代設備已進入第四年。由於客戶管理庫存,嵌入式營收下降46%,至8.46億美元。

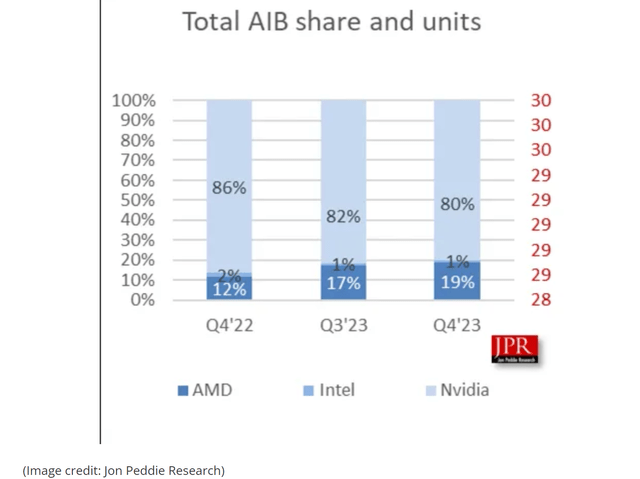

就市場佔有率而言,好消息是,在三大GPU供應商中,AMD在最近幾季的市佔率一直在成長。其市佔率從2022年第四季的12%上升到2023年第三季的17%,再到2023年第四季的19%。然而,壞消息是輝達仍然是該領域的主導者,截至2023年第四季度,其市佔率約為80%。

此外,輝達晶片也需要更高的定價能力。在性能方面,不乏將AMD的MI3xx系列與輝達的H100/H200晶片進行比較的基準測試結果(以及相應的結果解釋)。由於測試中使用了一些未提及的注意事項和參數,這些結果並不具有決定性,有時甚至是蘋果與橘子之間的比較。

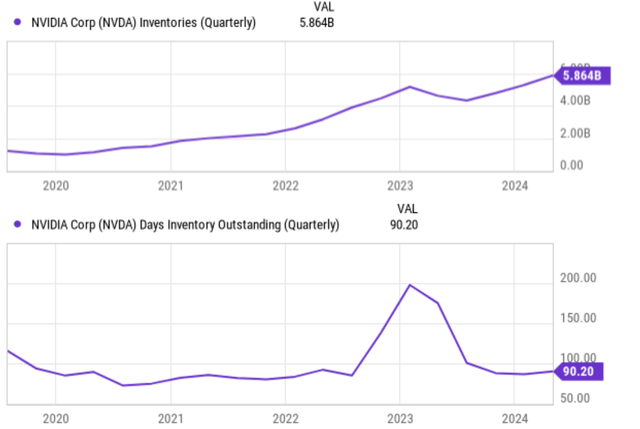

然而,就定價而言,情況相當片面。輝達的H100AIGPU的價格比AMD的競爭對手MI300X貴約4倍。更具體地說,AMD的晶片價格在每台10至15,000美元之間。相比之下,輝達的H100的最高價格超過每台40,000美元。然而,儘管輝達的價格高得多,但我根本沒有看到輝達有庫存問題。

如下圖所示,輝達的庫存目前徘徊在DOIO的最低水準附近,反映出儘管價格較高,但對其晶片的需求仍然強勁。再說一次,庫存不會說謊。

就上行風險而言,與超大規模和企業客戶的合作在鞏固AMD在伺服器CPU市場的地位方面發揮了關鍵作用。這是其未來成長的關鍵驅動力。例如,在最近的MicrosoftBuild活動中,AMD宣布其MI300XGPU與ROCm軟體結合,為包括ChatGPT在內的Microsoft的AzureOpenAI服務提供支援。然而,在如此大的交易中,AMD面臨更大的定價壓力和利潤壓力。例如,根據以下花旗分析:

花旗估計,AMD向微軟出售其InstinctMI300X192GB的價格約為每台10,000美元,因為據信這家軟體和雲端運算巨頭是目前這些產品的最大消費者(並且它已成功在其生產環境中在MI300X上啟動了GPT-4)。

另一個關鍵的上行風險涉及AMD的FPGA(現場可程式閘陣列)晶片,尤其是收購Xilinx之後。此次收購增強了AMD在自適應運算領域的市場影響力、智慧財產權以及人才庫。

FPGA晶片的最大優勢是靈活性:即使在製造和安裝後也可以靈活地重新編程或功能升級。考慮到先進晶片的成本和快速發展的運算格局,這是一個關鍵的戰略優勢。

總而言之,鑑於訊號混雜,分析師無法預測AMD股票在未來1年左右的明確走勢。總結一下,上行空間在於高效能運算和人工智慧應用的長期成長。AMD憑藉其關鍵產品和技術,完全有能力利用這些應用。然而,在未來1至2年內,根據AMD目前的庫存累積和定價能力,其回報前景非常不確定。

作者|Richard Saintvilus

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情