未來幾年或許可以成為一檔穩健的藍籌股股利成長股。

Salesforce(NYSE:CRM)是全球排名第一的CRM公司,早在90年代末就率先推出了軟體即服務業務模式,並在CRM軟體領域佔據了約21.7%的市場份額。該公司擁有寬闊的護城河、黏性業務模式以及基於保守的折現現金流和股息模型的低估。

5月底,Salesforce發布最新財報後股價下跌近20%,因為該公司下調了業績預期,並公佈了令投資人失望的疲軟業績。

第一季營收為91.3億美元,年增11%。 GAAP和非GAAP營業利潤率分別為18.7%和32.1%。目前剩餘履約義務為264億美元,年增10%,而自由現金流為60.8億美元,成長43%。

Salesforce發布了2025財年第二季營收預期,為92億美元至92.5億美元,這意味著成長7%至8%。

該公司維持全年營收預期377億美元至380億美元(年增8%至9%),但將2025財年全年GAAP營業利潤率下調至19.9%,同時維持非GAAP營業利潤率32.5% 。

本季度,Salesforce回購了22億美元的股票,並首次發放0.40美元的季度股利。 2025財年非GAAP每股盈餘的中點預期為9.90美元,GAAP每股盈餘為6.08美元。

作為參考,任何公開發布財務報表的公司都必須報告GAAP資料(但GAAP要求公司報告非現金項目和非經常性費用)。公司也傾向於報告非GAAP數據,以便讓分析師和投資者從另一個角度了解業務表現,因為在計算GAAPEPS時會扣除股票薪酬和無形資產攤提等非現金費用。

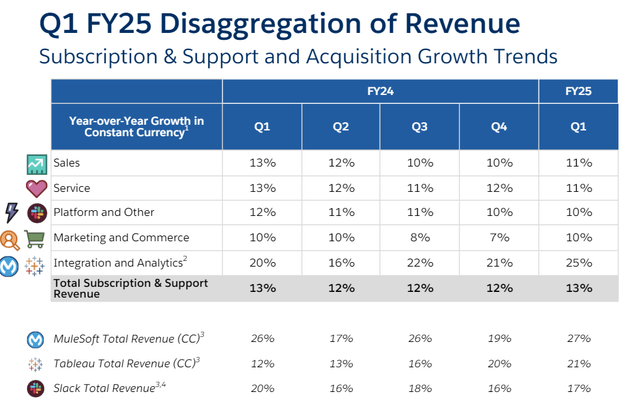

Salesforce的客戶360CRM平台提供多種類型的雲端產品,包括銷售、服務、行銷、商務、整合/分析和資料雲端。如下圖所示,Salesforce的整合和分析產品實現了穩健成長,過去5季的成長率幾乎是其他產品的兩倍。

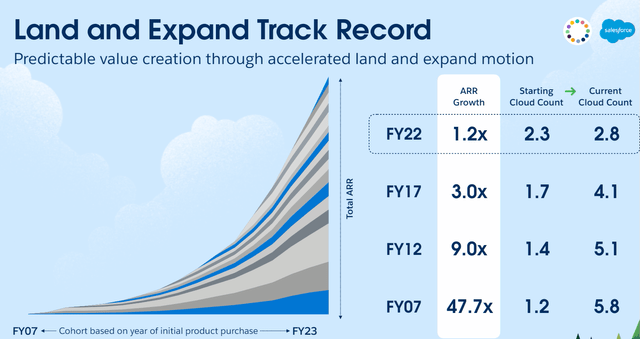

要了解Salesforce的商業模式,可以想像一下,小型企業註冊了CRM產品(「銷售雲」),然後決定需要一個訊息平台供團隊溝通,因此他們添加並整合了Slack,這將成為「平台雲」的一部分。一旦客戶註冊了多個雲,客戶保留率就會很高,2022年投資者日簡報中強調的ARR擴展就是明證。 2007年的客戶群支出增加了近48倍,從剛好一個雲端擴展到近六個雲端。

這些數字是有道理的,因為一旦企業將所有資料整合到Salesforce平台上,轉換成本就會很高。此外,Salesforce的EinsteinCo-Pilot應該會促進成長,因為它將幫助企業實現大部分工作流程的自動化,並提高其軟體產品的黏著度。

根據Salesforce的最新年度報告,執行長馬克貝尼奧夫(MarcBenioff)表示:「EinsteinCopilot可以回答問題、創建內容、解釋複雜的對話並代表用戶動態地自動執行任務,所有這些都來自直接嵌入Salesforce業界領先的CRM應用程式中的單一、一致的用戶體驗。」

投資Salesforce的兩個主要風險是繼任和整合風險。執行長馬克·貝尼奧夫(MarcBenioff)於1999年創立了該公司,在領導和發展公司成為當今領先的CRM平台方面發揮了重要作用。如果他下台,另一位執行長可能無法像貝尼奧夫那樣有效率和有效地經營公司。整合風險也是投資者需要關注的問題,因為Salesforce在過去幾年進行了一些大型收購。時間將證明這些收購最終是否會為投資者帶來回報。

Salesforce於2021年7月以277億美元收購了Slack,並於2019年8月以157億美元收購了Tableau。 Salesforce也於2018年5月以65億美元收購了Mulesoft,並於2016年7月以28億美元收購了Demandware。

儘管Salesforce最近沒有在其年度文件中披露,但它確實在2022年9月的投資者日會議上披露了他們收購的公司的表現。

當時,自收購以來,Slack和Tableau的營收分別成長了1.4倍和1.5倍。 Mulesoft和Demandware的營收分別成長了6倍和4.4倍。這些收購似乎已有效融入Salesforce的軟體平台,但這些近期收購的表現值得投資人關注。

Salesforce目前是領先的CRM平台,多年來為股東創造了巨大的價值。例如,每保留一美元,Salesforce就創造了超過6美元的市值。過去10年,Salesforce的市值增加了約2,000億美元,同時保留了約325億美元的收益。

Salesforce目前的本益比處於歷史低位,其領先本益比估值為39.64倍,基於2025財年預計的GAAP每股收益6.08美元。根據yCharts的數據,這接近五年來的最低水準。

如前所述,Salesforce目前的自由現金流量收益率為4.84%,相當於合理的20.65倍價格與自由現金流量比率。基於2025財年非GAAP每股收益9.90美元的預測,這意味著領先的本益比為24.42,對於Salesforce這樣擁有寬護城河的市場領導者來說,這似乎是一個合理的估值。

Salesforce最近啟動了其首次分紅計劃,並專注於透過股利和股票回購向股東返還現金。

我相信,憑藉其領先的市場地位、在人工智慧方面的投資以及其產品的黏性,Salesforce在未來幾年內可以成為一支穩健的藍籌股股息成長股。根據歷史本益比指標、折現現金流量/股利模型,Salesforce股票被低估,長期投資人應該會以當前價格投資Salesforce股票來獲得回報。

作者|Nick Clayton

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情