特斯拉公司(NASDAQ:TSLA)現在正顯示出庫存積壓的跡象。由於庫存積壓,該公司的成長軌跡和估值倍數(該股目前的本益比為67倍)受到質疑。

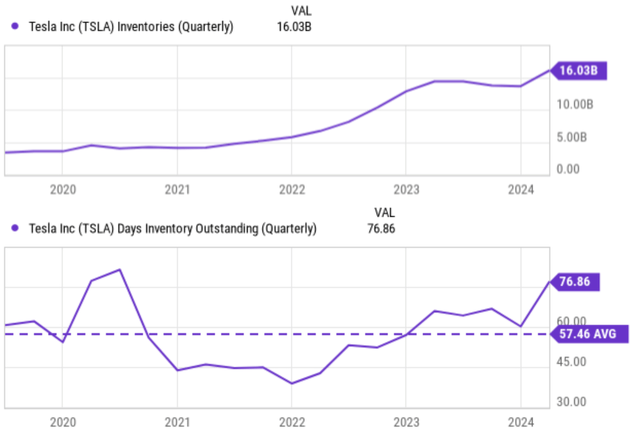

特斯拉的庫存絕對金額自過去以來顯著增加。自2021年以來,僅在過去的3年中,庫存水準就從約50億美元攀升至目前的創紀錄水準160多億美元。當然,隨著業務的成長,庫存增加並沒有錯——只要銷售額同步成長。然而,不幸的是,事實並非如此,至少自2024年初以來並非如此。

特斯拉的DOJO現在也處於創紀錄的77天左右。在2024年之前,DOJO一直接近其平均57天。這種累積主要是由全球物流網絡造成的,而不是其汽車需求疲軟造成的。

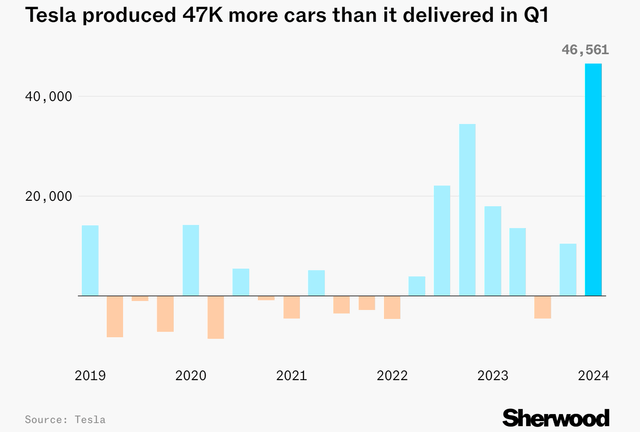

庫存的直觀展示可能更有助於說明問題的規模。根據SherwoodNews消息,特斯拉一直將這些未售出的汽車堆放在停車場中儲存,甚至可以從太空中看到它們。截至2024年3月,2023年幾乎滿員的停車場仍然如此。但另外兩個停車場,也就是圖中用綠色勾勒出的兩個停車場,現在已經變得滿員多了。

對於這種積壓的原因,特斯拉財務長VaibhavTaneja最近評論道:

造成這種情況的主要因素是由於建造不匹配導致的庫存增加......我們預計第二季度庫存將逆轉,自由現金流將再次恢復為正值。

事實上,在過去一個季度,該公司生產了超過43.3萬輛汽車,但交付量僅為38.6萬輛。因此,目前庫存中共有約4.7萬輛汽車。如此大的庫存累積會佔用現金並造成資產負債表風險。該公司報告稱,上一季自由現金流為負25億美元。這可能會引發負回饋循環,因為缺乏自由現金和更具風險的資產負債表可能會限制公司追求成長的資本配置彈性。

最後,分析師對該公司財務長對下一季庫存積壓逆轉的信心表示懷疑。庫存積壓是一個更持久的問題,可能會持續更長時間。

鑑於上述庫存數據,預計其銷售成長將低於最近記錄的約30%以上的交付量成長。如此放緩的成長前景也使其溢價估值受到質疑。此外,由於競爭加劇、銷售價格下降、營運費用增加等,我預計其底線成長率會更低。

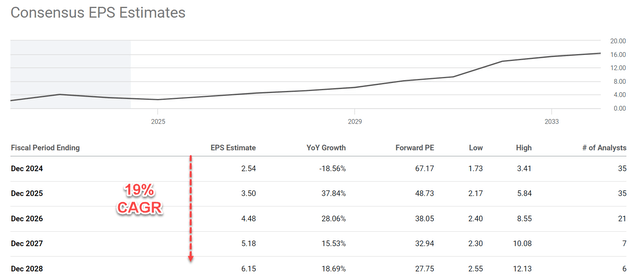

下圖顯示了未來5年特斯拉的普遍每股盈餘預測。也就是說,分析師預計特斯拉的每股盈餘明年將大幅下降。預計其每股收益將在2024財年下降18.56%至2.54美元。此後,其每股收益預計將恢復。總而言之,預計未來5年每股收益將以19%的複合年增長率(「CAGR」)成長。特斯拉目前的本益比是第一財年每股收益的67倍以上。即使19%的預期成長率真的實現,隱含的PEG(本益比成長率)仍超過3.5倍,遠高於投資人尋求的1倍黃金標準成長。

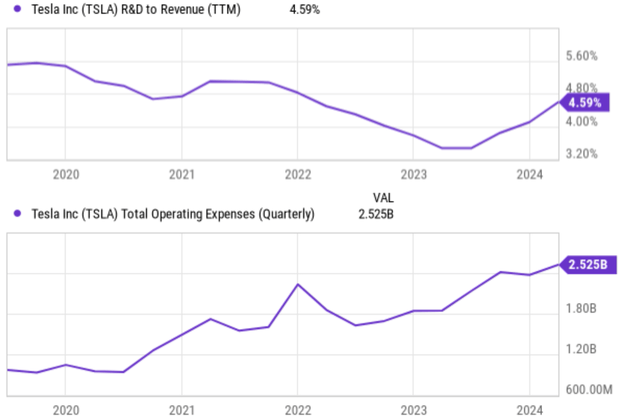

除了上述問題之外,還有一些其他風險。身為一家高科技成長型公司,特斯拉也需要加強研發專案力度,以維持領先地位。該公司目前將收入的約4.6%用於研發,與其歷史平均或其他高科技公司相比,這還不夠。

該公司還需要有效控制其營運費用,這些費用在最近幾季一直在快速增加。該公司有一些成本控制計劃,以提高營運效率並降低每輛車的成本。但在勞動成本、材料成本和能源成本高漲的壓力下,其有效性仍有待觀察。

從正面的一面來看,Cybertruck產能提升可能會帶來新的成長點(儘管這方面的投資可能會在短期內影響其獲利)。除了電動車,特斯拉還投資其他領域和新產品,例如其充電網路、機器人技術和自動駕駛技術,這些都具有高成長潛力。一個值得注意的例子是,該公司最近報告稱其駕駛輔助系統已在華獲得初步批准。

總而言之,特斯拉前景喜憂參半。重申一下,特斯拉仍然是電動車領域的領導者,預計該領域將在未來幾年甚至幾十年內實現長期成長。它具有許多競爭優勢,包括規模、品牌知名度、有效的垂直整合等。然而,在未來1至2年內,特斯拉公司將面臨強勁的成長阻力,目前的庫存累積清楚反映了這些阻力。

作者|Envision Research

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情