該股仍有極佳的上漲潛力。

得益於驍龍X系列與微軟Copilot+聯手推出的強勁勢頭,高通(NASDAQ:QCOM)將直接挑戰英特爾、AMD和蘋果等多家老牌企業。

與其他連接/CPU同業相比,高通的估值仍然具有吸引力,我們相信,在適度回調後,它將繼續提供引人注目的投資點。由於前景光明的驍龍XEliteCPU,高通的投資理念變得更加豐富。

微軟最近與高通合作推出了新型AI個人電腦,即Copilot+PC,搭載後者最新的基於ARM的SnapdragonXEliteCPU晶片。這些PC上嵌入了OpenAI的多模態GPT-4o模型,據稱擁有比AAPL最先進的搭載M3處理器的MacBookAir更快的處理速度和更有效率的電池,因此微軟稱其為「有史以來速度最快、最適合AI的PC」也就不足為奇了。

雖然這些說法尚未得到官方證實,因為Copilot+PC評測單元要到2024年6月18日才上市,而且原生ARM應用程式尚未廣泛普及,但早期的評價確實相當有希望,某些評測人員強調,高通的AI筆記型電腦“在性能方面絕對不遜色”,“在性能和使用壽命上有顯著差異”。

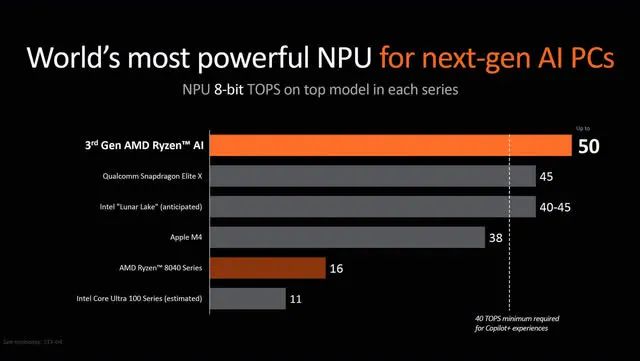

另一方面,由於英特爾已開始考慮推出競爭性的AICPU晶片組,即2024年第三季的LunarLake和2024年7月AMD的RyzenAI300晶片組,讀者可能需要注意,未來可能會是一場激烈的三馬競賽。

具體來說,神經處理單元[NPU]被吹捧為提高PC中AI性能的關鍵,因為它模擬「人腦的神經網路」來「並行處理大量數據,每秒執行數萬億次運算」。

目前,高通已報告其SnapdragonXElite晶片將提供45TOPS的處理能力,而INTC的LunarLake為40+TOPS,AMD的Ryzen300為50TOPS,前者實際上處於中間位置。

唯一的關鍵區別可能是微軟的Recall功能僅適用於高通的SnapdragonXElite晶片,它為用戶提供了「內部追蹤該PC上幾乎所有操作的機會,包括訪問的網站、現場會議期間的通訊、建構的簡報、聊天等」。

即便如此,由於安全性問題導致該功能被推遲,並設定為“在未來的Windows更新中添加”,因此很難判斷“呼叫”功能最終會有多大的價值。

同時,由於不同筆記型電腦製造商的價格因電池容量、內存和GPU捆綁而異,評測人員現在就為高通的SnapdragonXElite與同類產品確定性價比還為時過早,尤其是因為LunarLake和Ryzen300尚未公開發布。

儘管如此,高通進軍CPU市場的嘗試是值得高度讚揚的,尤其是與競爭對手的x86架構相比,它選擇推出基於ARM的平台。

這項策略使得驍龍XElite晶片有可能提供“微軟大力推廣基於Arm的Windows所需的性能”,同時與蘋果搭載M3的MacBook形成直接競爭。

高通正處於“突破的新階段”,這得益於其在手機、汽車、光纖寬頻營運商、下一代空間運算終端市場(即AR/VR/XR)以及現在基於ARM的AICPU方面極其多樣化的產品。

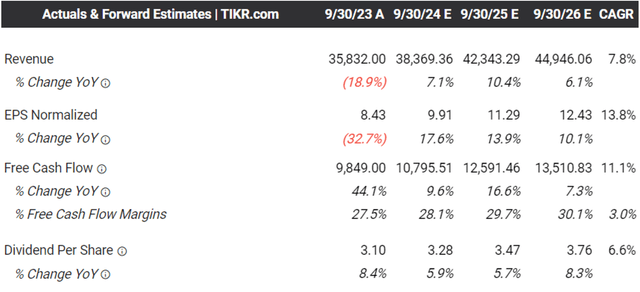

由於高通也提供了高度樂觀的2024財年第三季營收預測,即92億美元(環比下降2%/同比增長9%)和中間值2.25美元的調整後每股收益(環比下降7.7%/年成長20.3%),高於最初的普遍預期的90.5億美元(環比下降3.6%/同比增長7.2%)和2.16美元(環比下降11.4%/同比增長15.5%),我們可以理解為什麼普遍預期也上調了他們的預測。

目前,高通到2026財年預計將實現加速的營收/利潤成長,複合年增長率為+7.8%/+13.8%,而最初估計的營收/利潤成長率分別為+5.4%/+8.8%和2016財年至2023財年的歷史成長率分別為+6.2%/+9.6%。

這些數字實際上並不太激進,這歸功於與多家智慧型手機製造商日益增長的合作夥伴關係,例如三星、華碩和小米等。

這是在與微軟就Copilot+PC展開合作以及與前五大筆記型電腦製造商就第一代基於ARM的Windows筆記型電腦展開合作的基礎上,微軟已經預計2024年將售出多達5000萬台AIPC(包括其他採用INTC和AMDx86晶片組的AIPC)。

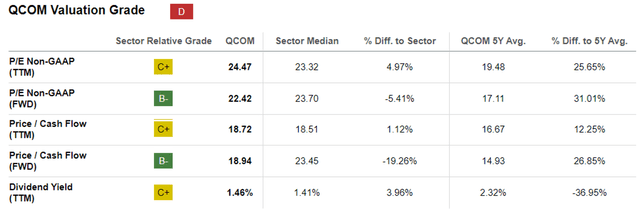

因此,將高通的FWDP/E估值從上一篇文章的17.24倍上調至22.42倍是合理的。

尤其是因為與其連接半導體同行相比,它仍然相對合理,例如Broadcom38.31倍和安森美半導體17.66倍,或CPU同行,例如INTC28.20倍和AMD45.07倍。

將高通到2026財年的營收/利潤成長預測與AVGO的+22.1%/+17.5%、ON的+2.5%/+4.8%、INTC的+8.2%/+8.8%和AMD的+19.3%/ +20.2%進行比較時也觀察到了相同的結果,這意味著由於成長前景加速,前者的估值仍然合理。

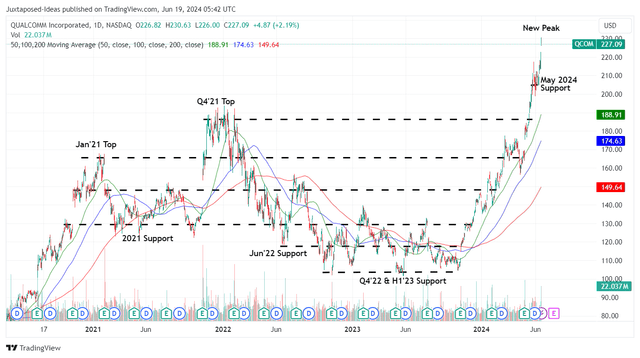

目前,高通自2023年上半年觸底以來已經錄得令人印象深刻的+112.2%的復甦,同時創下220美元的新高,並在撰寫本文時擺脫了50/100/200天移動平均線。

隨著市場將高通股票重新評級至更接近其連接/CPU同行,如上所述,我們估計的公允價值已上調至203.50美元,基於LTM調整後每股收益9.08美元和升級後的FWD市盈率估值22.42倍。

雖然很明顯該股已經收回了部分上漲潛力,但該股仍有極好的上漲潛力,較上調的長期目標價278.60美元上漲22.6%。這是基於市場普遍預期。長期股東還可以享受豐厚的股息作為額外獎勵,使他們能夠按季度定期累積額外的股份。

然而,讀者也必須注意到,許多高通內部人士已藉此機會在這些高位套現其長期股票期權,過去12個月內已觀察到內部人拋售1956萬美元(同比增長131.7%)。

作者|Juxtaposed Ideas

編譯|華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情