北京時間 8 月 26 日晚美股盤前,中概希望拼多多終於發佈業績了,只是這次希望變失望,連中概之光也完了!

1、競爭四溢,國內往 “鬼故事” 發展?

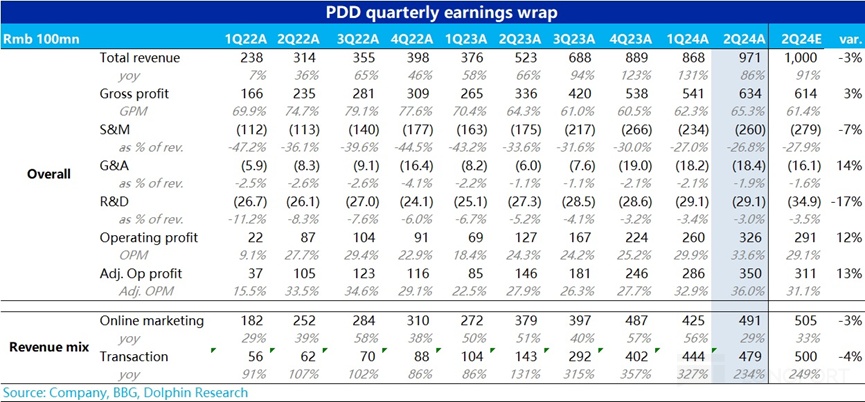

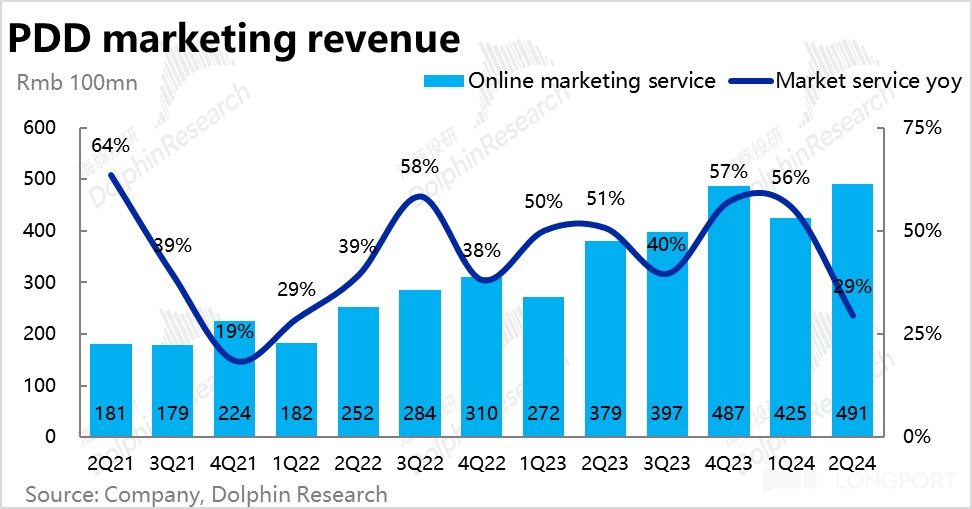

二季度拼多多廣告收入 491 億元,同比增長僅僅 29%!賣方給出的增長平均數 33%,而很多買方遠比這個數要高。

市場的想法很簡單:a. 拼多多 GMV 還有相對的高增長,尤其是京東、阿里、快手和唯品增長都比較弱的情況下,拼多多或許反而增長確定性更高;b. 雖然有去年的高基數,拼多多還在變現走強期,20% 的 GMV 增速搭配上 30-40% 的收入增長是一個合理範圍內的交付,能超也是拼多多的一貫能力。

但實際增長僅僅 29%,市場一定要去思考的是:

a. 拼多多的 GMV 增速是不是已經掉到 10%+ 的範圍了?變現期拉昇本已進入末期,效應已快耗盡。GMV 增速再放緩的話,那國內的拼多多常態去看是不是也就只剩下 10%+ 的穩態增長了?

b. 在抖音、拼多多和阿里三巨頭角逐的情況下,拼多多增速放緩,要如何預期未來穩態利潤增長?會不會也就是在 10% 上下浮動?

故事的成長性受阻,利潤釋放故事自然也不順暢了。如果是這樣,拼多多首先要被殺掉的就是國內的成長想象空間。

2、國內如果沒有成長性,海外的水花能有多大?

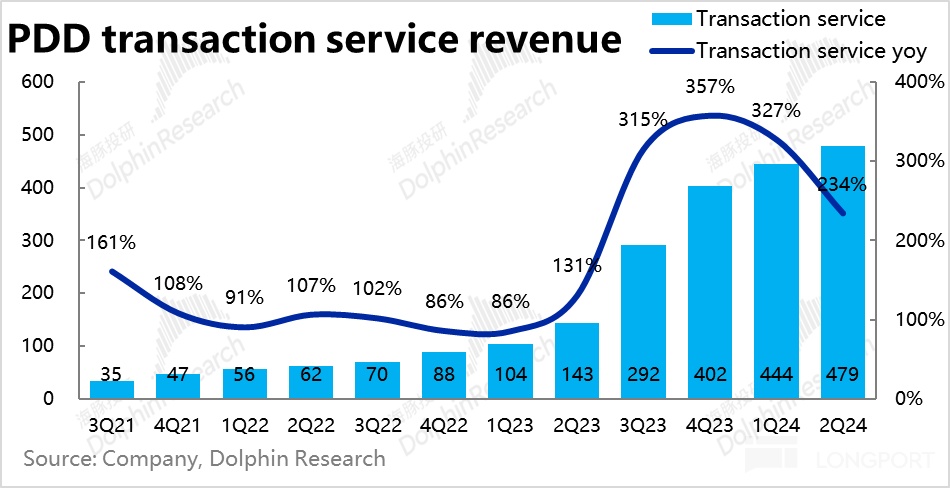

拼多多二季度佣金收入同比增長 234%,這裏面主要是海外業務 Temu 的收入,但也包含了主站基於成交額的佣金收入、多多買菜的佣金收入。

海豚君這裏假設主站佣金和多多買菜佣金在 GMV 增長逐步趨穩之後,佣金收入基本與廣告收入同速,那麼海豚君粗估下來,Temu 作爲高成長的業務,環比增長可能已經回落到個位數,甚至不太有增長。

不過目前海外業務的真正問題是,貿易關係惡劣的背景下,業務的不確定性,市場並不願意給 Temu 任何估值,甚至可能是把它當成一種損耗估值的資產來判斷的。

考慮到這個季度的營銷費用也很剋制,這裏放緩的很大原因可能還是 Temu 半托管下,因變現率走低導致的收入放緩。

但無論如何假設,在佣金收入增速也不及預期的情況下,這裏的核心問題還是主站從廣告到交易佣金收入的全面放緩。

3、 收入放緩,好在營銷費用收住了

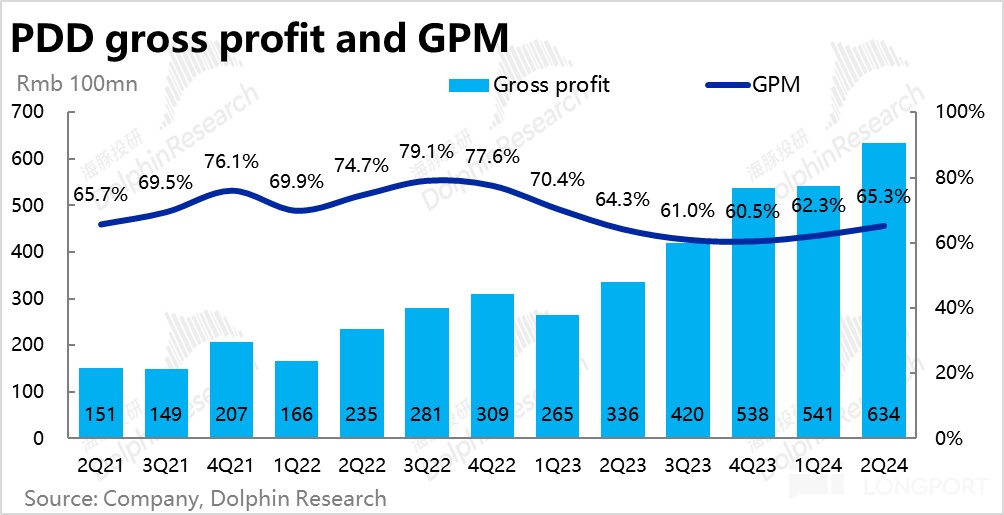

拼多多毛利潤增長 89%,與收入總體 86% 的增長几乎同速,海豚君在把 Temu 業務毛利率拉昇到 30% 以上的情況下,拼多多主站毛利潤率相比上個季度並無明顯改善,主要還是這季度的收入成長彈性不夠。

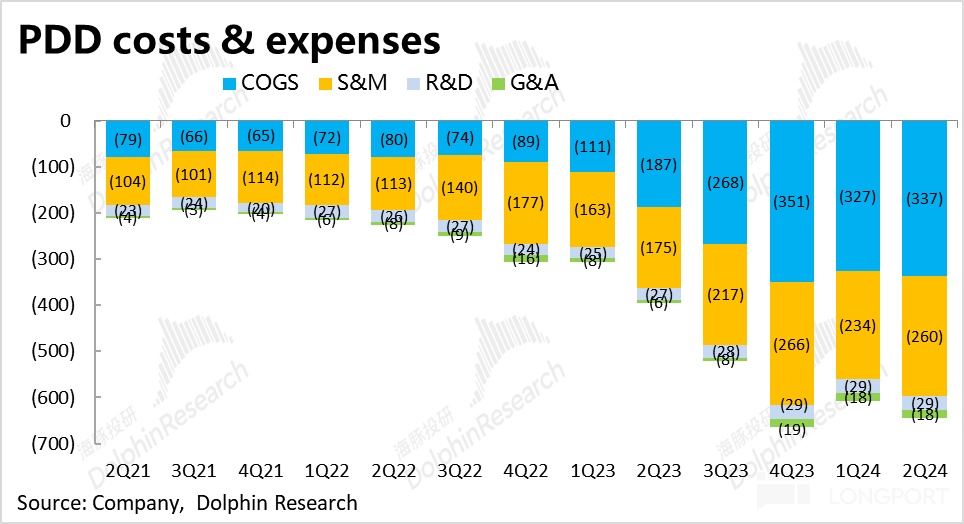

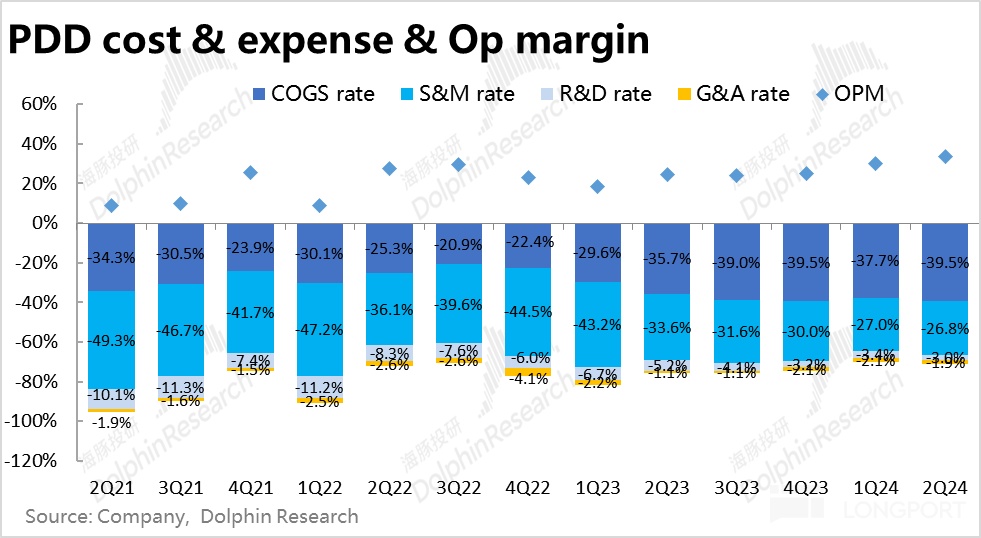

最終拼多多能夠釋放還不錯的利潤,主要是對外型費用——營銷費用相對比較剋制,85%+ 的收入增長,48% 的營銷費用增長,費用率進一步收縮。

結合谷歌和 Meta 財報,Temu 等中國電商平臺在他們上的廣告投放力度明顯放緩,海豚君估計 Temu 的費用投放應該是有所放緩的,虧損率應該有所改善。

換句話說,雖然這次銷售費用壓縮超預期,但主站的銷售費用率收縮力度應該還是小幅減弱的。

4、增長放緩了?效率機器的利潤還在瘋狂釋放

因爲海外投放更加剋制,整體公司在運轉效率上還是奇高無比,一個季度超萬億 GMV 的公司,一個季度的行政開支不到 20 億,而研發開支也就不到 30 億,尤其是研發費用的增長只有 6%。

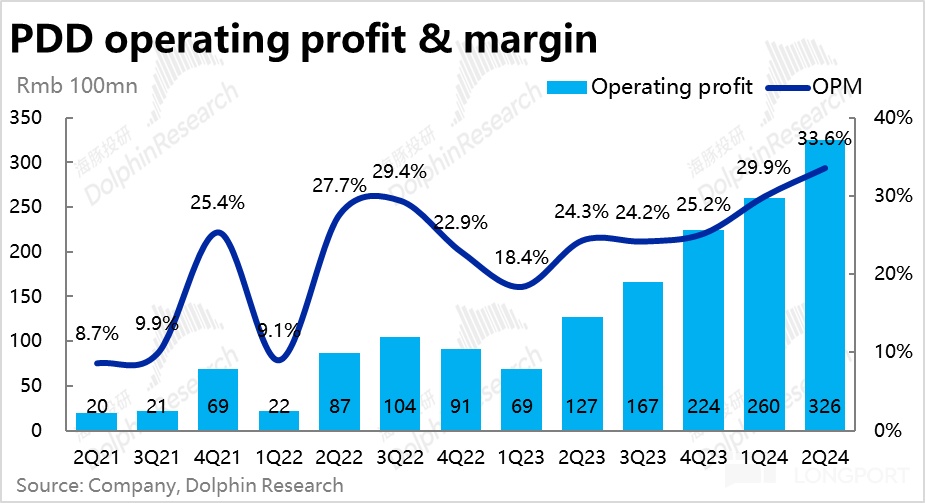

因爲純利潤型收入還能夠多增,再加上剋制的銷售費用,利潤釋放還是風火狀態。二季度拼多多經營利潤含 Temu 的虧損在內,已經穩定站上了 300 億美金,這個季度達到了 326 億美金,同比猛彪 156%。

海豚投研觀點:

這個財報季中概尤其天雷滾滾,本來海豚君對拼多多是有一些幻想的。但實際來看,消費坍塌的雪花還是落到了每一個人的頭上。

首先,實際來看 Temu 的減虧可能並不如預期(一些人都覺得 Temu 快 Breakeven 了)。由於目前的市場完全不給它 Temu 的估值,Temu 做得好與不好暫且不說,這次財報真正讓人擔心的是國內主站業務。

畢竟之前對於主站廣告一段時間以來的風光無限,市場本來就將信將疑:

a. 二季度線上消費這麼差,拼多多到底還能有多少 alpha?

b. 2024 年全行業對標拼多多搞低價,拼多多到底能獨領風騷多久?

c. GMV 增速放緩的情況下,狠拉變現,拼多多還剩多少空間?

這三個問題就像定時炸彈一樣,市場擔心隨時會爆炸,二季度的業績,幾乎就是懸着的靴子終於砸到頭上的感覺。

好也好在,由於拼多多不願於資金溝通,業績的高度不透明,市場完全不願意給它太多估值溢價。即使這次業績背後隱含的它完全成熟之後國內的 GMV 和利潤增速也就是 10%-15% 上下,從海豚君目前估算的 2024 年稅後主站利潤,市場也就是給了它剛超 10 倍的 PE,本來也沒有給成長性溢價。

但當前競爭環境來看,雖然學得形似神不似,2024 年以來抖音、阿里兩巨頭確實都在用低價圍剿拼多多的大本營,拼多多生拔變現率也確實有快到盡頭的風險。

如果這次業績確實驗證了拼多多主站成長性拐點,那麼當拔高變現的階段過去、GMV 增速也放緩了,未來成長性實實在在的沒有了。那麼拼多多恐怕還是要回答,資金爲何要買它:

a. 國內成長沒有了,海外業務的利潤能否釋放出來?

b. 沒有成長了,分紅回購能夠安排上?安排多少?能否至少用回購對沖掉每年股本因期權發放的自然稀釋?

如果解釋不清楚這些問題,恐怕它的股價,即使是低估,在回升之前股價回調尋底在所難免。畢竟估值邏輯切換了,股東回報的故事說不清楚,公司業績會上還自砍一刀:

” 我們已經準備好做出短期犧牲,迎接盈利能力下滑的可能性......往前看,因爲競爭加劇和外部挑戰,我們必然會面臨壓力,但我們還是堅定不移地投入,盈利能力也會收到影響。“

本季度財報詳細解讀:

一、再強的 alpha 也沒敵過 beta?

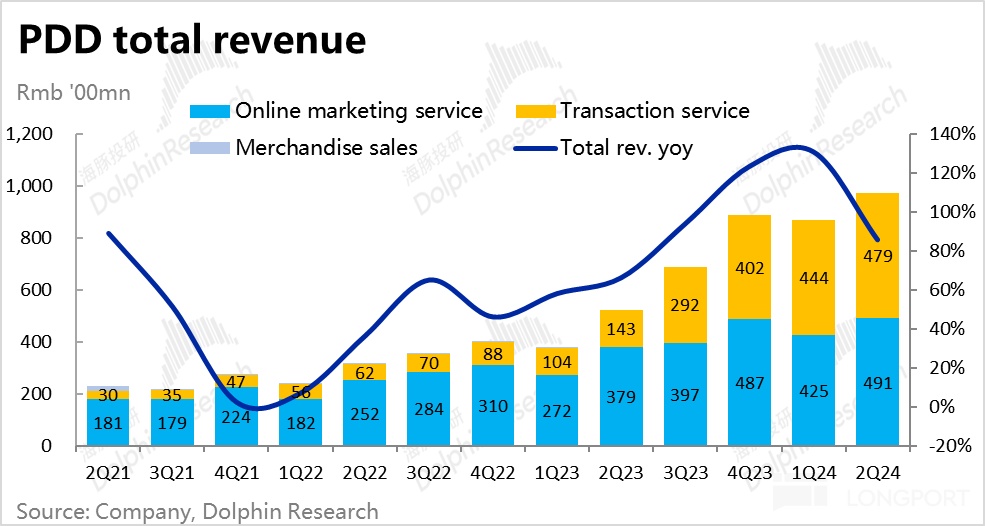

本季度,拼多多實現總營收約 971 億人民幣,相比彭博一致預期的 1000 億,近兩年多來拼多多少見的不再是談論 beat 了預期多少,而是 miss 了預期。

海豚投研首要關注的,也是影響公司市值最關鍵的指標 -- 反映主站業務情況的廣告收入本季爲 491 億,同比增長了 29%。賣方一致預期的增速爲 33%,而據我們瞭解買方的預期取中值來看是 40% 的增速上下,因此多多最核心的指標—廣告收入增速本季是實質性的明顯低於預期。

對交易性收入(transaction service),彭博一致性預期約 500 億,但 Temu 的營收體量較難把握,賣方預期僅做參考。本季實際交易性收入爲 479 億,相比預期有些偏低。由此推斷,Temu 確認的收入也有些偏低。

換言之,拼多多本季在國內主站和海外 Temu 這兩個關鍵業務的增長上,都呈現出了低於預期的表現,會讓市場擔憂後續公司是否還能保持之前明顯領跑行業的增長和業績交付。

即便不看預期差,本季廣告收入增速由上季的 56% 下降到 29%,放緩的程度可謂非常明顯。那我們該如何理解這個跳水式的放緩?

首先宏觀層面,線上實物零售大盤的增速本季大幅下降到了僅 6.4%,增速相比上季接近腰斬,整個行業總額的增速就相當疲軟。公司層面,先前增長領跑行業的兩家直播電商的增速,本季度也都明顯放緩(快手 GMV 增速僅爲 15%,據傳抖音近兩個月的增速也明顯下滑)。因此雖然公司並不公佈 GMV 增速,我們認爲拼多多本季的 GMV 增速大概率最多爲 high-teens,較上季度 20% 以上的增速有不小的放緩 。

變現率上,據我們的推算,多多主站業務廣告 + 佣金本季的綜合變現率略微高於 4.5%,變現率同比提升的幅度較上季度明顯收窄。結合管理層明確表示“後續的收入增長將不可避免的受到越發激烈的競爭和大環境的影響”。

我們先前曾多次表達的擔憂--當拼多多的增長(無論出於行業還是競爭的影響)不再能明顯領跑同行時,不斷拉高變現率的舉措能否持續是一個不能視爲理所當然的疑問。

二、Temu 收入也沒預期強勁

在分析 Temu 的表現前,我們再梳理下整理出的 Temu 業務的財務確認規則:

1)Temu 目前主要的全/半托管模式下,確認收入的口徑應當是 “前端售價 – 商品供貨價” 的部分,即銷售的毛利潤被確認爲 Temu 的收入。

2)Temu 確認成本的口徑則是以履約物流費用爲主,同時也包括一些被確認在成本而非費用中的服務器、人力等成本。

3)由 Temu 產生的營銷推廣費用,運營管理人員支出,平臺開發等費用則記入對應的費用支出當中。

由上文可見,本季度Temu 確認的收入也是有些不及預期的,原因又有哪些?根據第三方調研,海豚投研瞭解到Temu 本季度的 GMV大約是在$110~120 億左右,環比增速大約是在 20% 上下,而據我們的測算Temu 確認營收的環比增速僅爲 10% 上下。

收入增速跑輸 GMV,我們認爲,部分原因是Temu 推出的半托管模式下平臺確認的收入佔 GMV 的比重會明顯低於全託管模式。(因爲履約費用是由商家承擔,因此留存給商家的利潤空間要比全託管模式多)。換言之,本季度 Temu 的收入/GMV 的 take rate 環比上季會有一定的下降,若沿用上季的 take rate 就會導致對 Temu 收入的高估。

三、毛利率同比止跌,也是半托管的功勞?

毛利角度,本季拼多多毛利率爲 65.3%,過往幾個季度因 Temu 的履約費用的拖累,毛利率一直是同比走低的。本季度是 Temu 起量後,拼多多的毛利率首次同比止跌,反增了約 1pct。

我們認爲,半托管業務也可能是毛利率走高的主要原因之一,在該模式下跨境運輸的成本是由商家而非平臺承擔的,因此也不會確認到拼多多財報的成本項中。

四、增長放緩,但運營效率依舊

主要增長指標相比預期都不盡人意,本此業績的主要亮點則落在費用層面。其中,營銷費用實際支出 260 億,同比負增長,且比市場預期少了約 19 億。根據我們的拆分,Temu 的營銷投入環比來看增長不多,而主站的營銷投入同比來看同樣也是微增或持平的情況。

至於管理費用和研發費用,在收入環比增長超 100 億的情況下,該兩項費用和上季幾乎完全持平。收入不斷增長,費用則保持不變被動攤薄,依舊是維持了拼多多極高的人效。

五、拼多多賺錢依舊,但不再突破天際?

拼多多本季度的經營利潤接近 326 億,雖然營收不及預期,但利潤還是比預期多出約 35 億,也仍有同比 156% 的極高增速。不過此次多出的利潤主要是來自控費,而不再是預期之外的增量收入了,beat 的含金量明顯下降。

根據我們的初步測算(需注意因數據無法驗證,僅作爲粗略參考),Temu 本季的虧損似乎並沒有環比明顯縮窄。據我們的測算,雖然Temu 虧損率環比上季確實有小幅的下降,但因 GMV 體量增長,實際虧損並未走低多少。這和傳言中 Temu 本季已接近盈虧平衡的狀況有較大的出入。我們只能認爲,是因爲 Temu 非美國業務的比重快速上升,不斷開拓新市場後拖累了經營和履約的規模效應,延遲了 Temu 的 breakeven 節點。而這會明顯打擊市場是否給 Temu 單獨估值的意願。

剔除 Temu 和買菜業務的影響後,我們測算的拼多多主站本季的經營利潤是達 380~390 億左右。環比增加 67 億,和主站收入環增近 80 億的體量大體接近。

主站經營利潤率繼續小幅走高到近 67%,需要承認,在主站的變現率仍有一定提升空間的情況下,拼多多主站的利潤率也仍有繼續釋放的空間。但相比上季度主站利潤率環增約 9pct,本季環比提升幅度大幅收窄到了 3pct 左右。

而管理層也明確表示,長期來看出於競爭壓力,目前的利潤高增長是不可持續的。因此此次業績後,對拼多多能持續不斷向上明顯拉高利潤率的願景和盈利預測恐怕是要破滅,並下調了。

<正文完>

海豚投研【拼多多】過往研究:

財報季

2024 年 5 月 22 日電話會《拼多多:別試圖預測我的盈利,你把握不住》

2024 年 5 月 22 日財報點評《拼多多 “笑傲江湖”!》

2024 年 3 月 20 日電話會《拼多多:業績有底氣,尚未考慮分紅》

2024 年 3 月 20 日財報點評《拼多多:無敵是多麼寂寞!》

2023 年 11 月 28 日電話會《如何體面地與資本講廢話? 看拼多多就夠了(紀要)》

2023 年 11 月 28 日財報點評《拼多多:“殿堂級” 拼勁,只有暴漲能致敬! 》

2023 年 8 月 29 日財報電話會《不看競爭對手,緊盯用戶需求》

2023 年 8 月 29 日財報點評《打臉質疑,拼多多已成無情賺錢機器》

2023 年 5 月 26 日電話會《拼多多:對復甦有信心,本分做到 “好價格”&“好服務”》

2023 年 5 月 26 日財報點評《打臉空頭,拼多多用實力說話》

2023 年 3 月 20 日電話會《繼續投入,拼多多執意折騰》

2023 年 3 月 20 日財報點評《心態膨脹,拼多多的好日子要到頭?》

深度

2023 年 4 月 12 日《火拼 “性價比”,阿里、京東、拼多多內卷幾時休?》

2022 年 9 月 30 日《拼多多 vs 唯品會:你的 “窮日子” 是它們的 “好日子”?》

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之後,只剩共存?》

2021 年 9 月 22 日《殺瘋了的阿里、美團和拼多多,電商流量混戰後有真壁壘嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情