輝達 (NVDA.O) 北京時間 8 月 29 日凌晨,美股盤後發佈 2025 財年第二季度財報(截至 2024 年 7 月):

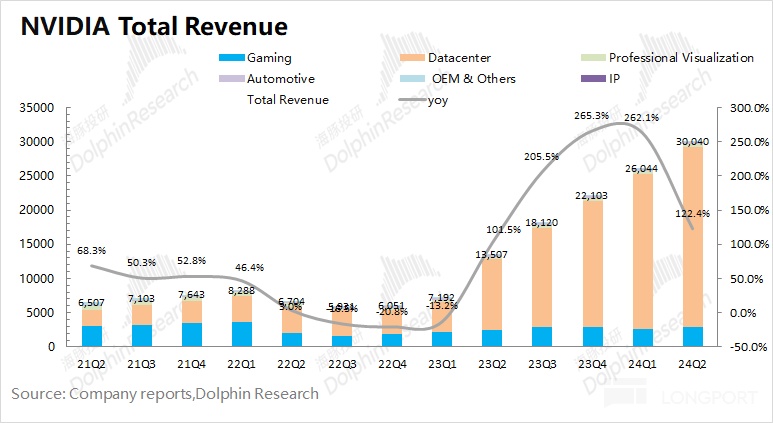

1、整體業績:收入增速放緩,毛利率有所下滑。本季度輝達公司實現營收 300.4 億美元,同比增長 122.4%,略好於市場預期(288 億美元)。本季度輝達實現毛利率(GAAP)75.1%,低於市場預期(75.4%)。受材料存貨儲備等負面影響,毛利率有所下滑。而本次財報的淨利潤 166 億美元,同比上升 168%。利潤端再創新高,但增速有所回落。

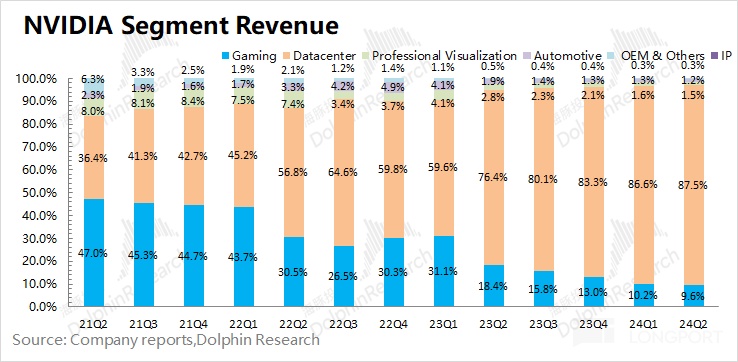

2、核心業務情況:數據中心是主要推動力。數據中心業務佔公司收入達到 87.5%,是公司當前最核心的業務。

1)本季度遊戲業務同比增長 15.8%,繼續回暖。海豚君認爲公司本季度遊戲業務增長,主要是受 PC 行業回暖以及遊戲顯卡份額提升的影響。結合全球 PC 市場,本季度出貨量重新回到 6490 萬臺,從底部有所修復。

2)本季度數據中心業務同比增長 155%,主要是由大模型、推薦引擎和生成式 AI 的需求推動。業務的增長得益於雲服務廠商等資本開支的增加,但本季度公司業務收入增速開始回落。

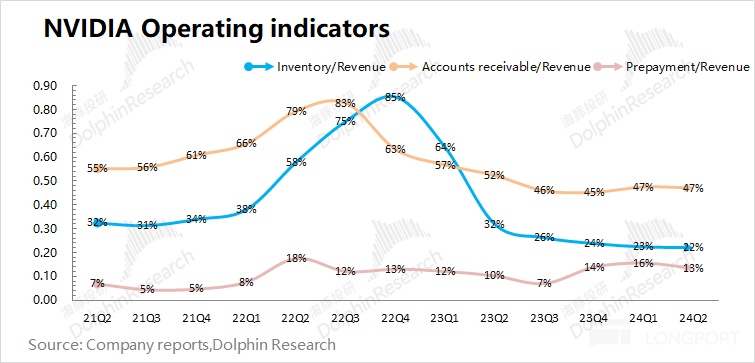

3、主要財務指標:費用率維持在低位。輝達本季度經營費用率繼續下滑至 13.1%,收入的增速抵消了費用端的增加。存貨端當前佔比仍然處於歷史低位,這也表明$輝達(NVDA.US) 當前產品的需求情況還是不錯的。

4、下季度指引:輝達預計 2025 財年第三季度收入 325 億美元(正負 2%),同比增長 79.4%,略好於市場預期 318 億美元; 第二季度毛利率 74.4%(正負 0.5%),低於市場預期 75.1%。

海豚君整體觀點:

輝達本季度的數據來看還不錯,公司在收入端和利潤端都有好於預期的表現。但公司給出的下季度指引並沒有明顯超出市場預期,收入雖略好於市場預期,而毛利率更是出現連續的下滑,明顯低於市場預期。在部分產品材料存貨儲備等負面影響下,公司下半年的毛利率也將繼續承壓。

至於 Blackwell,此前公司設計生產已經從第二季度開始,但公司希望更換一些光罩。通過重新設計,進一步提高 Blackwell 的穩定性,預計會在第四季度實現批量生產。

結合各大雲服務廠商的資本開支情況看,整體預期仍在上調。受益於相關投入的增加,公司數據中心及 AI 業務仍有望繼續上漲。黑悟空等遊戲的火熱表現,也有望給遊戲業務帶來增量。公司在收入端有望繼續增長,而毛利率仍有繼續回落的風險。

回到投資本身,雖然公司業績仍在增長,但增速已經開始下滑。由於公司本身股價中已經包含了過多市場的期待,如今業績增速下滑以及 Blackwell 的 “重新設計”,一定程度上會影響市場的信心。結合輝達及市場情況,海豚君預期當前公司對應今年的 PE 仍有 45 倍左右。如果經營面再出現調整性風險,公司股價仍將繼續承壓。

海豚君對輝達財報的具體分析,詳見下文:

一、核心業績指標:收入增速放緩,毛利率有所下滑

1.1 營業收入:2025 財年第二季度輝達公司實現營收 300.4 億美元,同比增長 122.4%,好於市場預期(288 億美元)。公司本季度收入繼續拉昇,主要是得益於下游數據中心業務和遊戲業務的增長帶動。

展望 2025 財年第三季度,公司收入將繼續增長。輝達預計第三季度收入 325 億美元(正負 2%),同比增長 79.4%,略好於市場預期 318 億美元,其中收入的增長仍主要來自於數據中心業務。此外,四季度隨着 Blackwell 的量產,有望給公司帶來新的增量。

1.2 毛利率(GAAP): 2025 財年第二季度輝達實現毛利率(GAAP)75.1%,低於市場預期(75.4%)。在低產量的 Blackwell 材料庫存儲備的負面影響下,二季度毛利率也受到一定影響。

隨着數據中心業務的強勢增長,公司毛利率水平逐漸被拉高。其中一部分原因是本身 AI 產品有相對較高的毛利率,而另一部分也體現了當前市場中供不應求的情況,產品整體價格有所提升。但能否持續站穩在相對高位,還需經歷市場的檢驗。

輝達對 2025 財年第三季度的毛利率預期爲 74.4%(正負 0.5%),低於市場預期(75.1%)。在 AI 等需求的帶動下,公司毛利率的中樞已經從 65% 提升至 70% 以上。而在部分產品材料等影響下,公司毛利率仍將承受一定壓力。

1.3 經營指標情況

1)存貨/收入:本季度比值 22%,環比下降 1pct。雖然公司本季度存貨回升至 67 億美元,但和公司高增長的收入相比,公司存貨佔比仍處於歷史低位。公司當前仍處於供不應求的局面,毛利率也在相對高位;

2)應收帳款/收入:本季度比值 47%,保持穩定。應收賬款佔比也處於相對較低的位置,公司收賬情況還是不錯。

二、核心業務情況:數據中心是主要推動力

在 AI 等需求的帶動下,2025 財年第二季度輝達數據中心業務在公司收入中的份額繼續擴大,本季度達到了 87.5%。遊戲業務的佔比被擠壓至一成以下,數據中心業務是影響公司業績最重要的一項。

2.1 數據中心業務:2025 財年第二季度輝達數據中心業務實現營收 263 億美元,同比增長 154%。本季度輝達的數據中心業務再創新高,主要是由 Hopper GPU 計算平臺的需求推動的,該平臺用於大型語言模型、推薦引擎和生成式 AI 應用程序的訓練和推理。

細分來看:公司數據中心業務中計算收入爲 226 億美元,同比增長 162%;網絡收入爲 37 億美元,同比增長 114%,這得益於 InfiniBand 和以太網的 AI 收入。

由於當前雲服務提供商約佔公司數據中心收入的 45%,雲服務廠商的資本開支對公司數據中心業務有着直接影響。從 meta、谷歌、微軟和亞馬遜四巨頭的資本開支看,四家公司合計資本開支本季度達到了 583 億美元,同比增長 70%,其中微軟的資本開支數環比增長更是達到了 30% 以上。巨頭資本開支的提升,給公司數據中心業務的增長提供了保障。

結合公司給出的下季度 325 億美元的收入指引,海豚君認爲增長仍主要來自於數據中心業務,其中雲服務廠商的全年資本開支計劃在本季度也有所上調。四季度 Blackwell 的出貨,也有望給業務帶來新的增量。

Blackwell 進展:第二季度公司向客戶交付了 Blackwell 架構的樣品。Blackwell 計劃從第四季度開始量產,並在 2026 財年持續增產,其中公司預計在第四季度 Blackwell 收入將達到數十億美元。

2.2 遊戲業務:2025 財年第二季度輝達遊戲業務實現營收 28.8 億美元,同比增長 15.8%。主要得益於 GeForce RTX 40 系列 GPU 和遊戲機 SOC 的銷量增加。。

結合英特爾和 AMD 的業績來看,海豚君認爲遊戲顯卡的回暖力度好於 PC 市場整體,輝達的獨顯份額也有所回升。

PC 整體市場出貨量好轉,也是公司遊戲業務增長的因素之一。根據 IDC 最新的數據,2024 年二季度全球 PC 市場出貨爲 6490 萬臺,同比增長 5.4%。隨着整體市場的回暖,PC 市場已經有一定的修復,英特爾和 AMD 的 PC 業務也有所回升。由於遊戲顯卡主要搭載於 PC 上,輝達的遊戲業務也有一定的受益。

2.3 汽車業務:2025 財年第二季度輝達汽車業務實現營收 3.46 億美元,同比增長 36.8%,輝達的汽車業務,主要來自於 AI Cockpit 解決方案和自動駕駛平臺推動的。

公司汽車業務雖然也有明顯回升,但當前在收入中佔比很小(不足 2%)。目前輝達的業績表現,仍主要關注於數據中心和遊戲業務的表現。

三、主要財務指標:費用率繼續走低

3.1 營業利潤率

2025 財年第二季度輝達營業利潤率爲 62.1%,有所下滑。本季度營業利潤率的下滑,主要是受毛利率下降的影響。

從營業利潤率的構成來分析,具體變化情況:

“營業利潤率=毛利率 - 研發費用率 - 銷售、行政等費用佔比”

1)毛利率:本季度 75.1%,環比下降 3.3pct。受部分產品材料存貨儲備等影響,公司毛利率有所承壓;

2)研發費用率:本季度 10.3%,環比下降 0.1pct。公司研發支出的絕對值有所提升,但由於收入端的快速提升,費用率再次下降;

3)銷售、行政等費用佔比:本季度 2.8%,環比下降 0.2pct。雖然絕對值有提升,但公司銷售費用率依然處於相對較低水位。

公司 2025 財年第三季度經營費用指引的數值繼續走高至 43 億美元,但相比於收入端的增長,下季度經營費用率有望繼續走低至 13.2% 左右。收入端的高速增長,將費用率拉低。

3.2 淨利潤(GAAP)率

2025 財年第二季度輝達淨利潤 166 億美元,同比大幅增長。本季度淨利率爲 55.3%,環比有所下滑。本季度公司雖然收入端仍在增長,經營費用率繼續下滑,但毛利率下降幅度更大,帶動淨利率的環比下滑。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情