- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

蔚來 FY24Q2 電話會紀要:

以下爲蔚來 2024 年第 2 季度業績說明電話會紀要,財報解讀請移步《蔚來: 難得沒垮掉,樂道撐未來?》

一、財報核心信息回顧:

二、財報電話會詳細內容

2.1、高管層陳述核心信息:

1) 業務進展

①市場表現

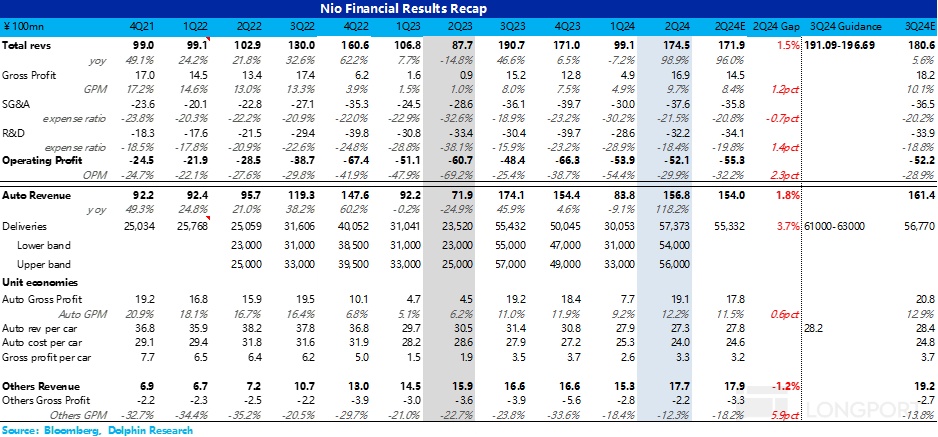

a. 2024 年上半年,蔚來完成了 2024 新款車型的更新,進一步提升了 NT2 .0 平臺產品的競爭力,並在第二季度,蔚來創下交付新高,交付了57,373 輛,同比增長 143.9%。

b. 在中國市場,蔚來車型在 30 萬元以上的純電動汽車市場中佔有 40% 以上的市場份額。自第三季度以來,蔚來持續優化產品組合,7 月和 8 月分別交付 20,498 輛和 20,176 輛,預計第三季度總交付量在 61,000 至 63,000 輛之間。

② 產品與研發進展

a. 在 7 月 27 日的 NIO Day 上,蔚來發布了全域操作系統 SkyOS 以及智能系統 Banyan 3,併成功推出了自主研發的智能駕駛芯片 Shenji NX9031。

b. 蔚來還在 7 月推出了基於端到端架構的 AEB 功能,場景覆蓋率是傳統 AEB 的 6.7 倍。

c. 此外,蔚來還發布了 NIO World Model(NVM)智能駕駛架構,並計劃在 2024 年下半年推出 NAD ARC2 系統的全新功能和體驗。

③ONVO 樂道

a. 家庭市場品牌 ONVO 將於 9 月 19 日推出其第四款車型 L60,用戶交付將於 9 月底開始。

④ 銷售與服務網絡

a. 蔚來擁有 161 家蔚來中心、408 家蔚來空間、35 家服務中心和 63 家交付中心。

b. ONVO 品牌在 55 座城市開設了 105 家門店,預計年內門店數量將達到 200 家。

c. 蔚來已在全球部署了 2,561 個換電站,累計提供了超過 5,200 萬次換電服務。此外,蔚來還安裝了超過 23,000 個充電樁,充電網絡的持續擴展將幫助蔚來和 ONVO 提升市場滲透率,推動銷量增長。

⑤ 未來展望與企業願景

a. 蔚來正在加速國際擴張,阿聯酋市場的產品將在第四季度推出並交付。

b. 在 JD Power 發佈的 NEV 質量研究中,蔚來各車型在各自細分市場中排名第一,且連續六年保持這一榮譽。

2.2、Q&A 分析師問答

Q:L60 自 5 月中旬開啓預售以來,預訂量已經達到數萬,相比近期其他新車型的發佈表現非常強勁。但在 9 月 19 日的正式發佈後,如何確保高轉化率?公司是否會考慮在定價上更具競爭力以應對市場競爭?同時,團隊在客戶和供應鏈方面做了哪些準備,以避免交付開始後可能出現的供應中斷?

A:8 月 15 日,我們見證了首輛量產的 L60 正式下線。目前 ONVO 品牌的銷售負責人正駕駛這輛車在中國進行路演,他已經駕駛了近 20 天,並在社交媒體上進行直播,這一活動引起了廣泛關注,每天的直播觀看量達數百萬。

關於預售情況,L60 的訂單已經超出了我們的預期,這讓我們對該車型的整體競爭力充滿信心。在定價策略上,L60 在 5 月中旬開啓預售時,公佈的預售價爲人民幣 21.99 萬元,比 Model Y 便宜約 3 萬元。在 9 月 15 日正式上市的時候,我們的價格肯定比預售價要低一些,但整體來說,我們會在產品價格和車輛利潤率之間找到平衡點,並不會採取過於激進的定價策略,因爲我們需要確保該項目實現合理的利潤。

在供應鏈方面,我們對 L60 的目標是按照 12 月份 1 萬輛的交付量去準備的,我們希望明年的某個時候能提高到單月 2 萬輛。

Q:我們注意到在第二季度,蔚來品牌車型的月銷量穩定在了 2 萬輛左右。展望未來,您認爲基於現有產品組合,蔚來品牌的銷量和毛利率是否還有進一步提升的空間?您能否分享一下,蔚來品牌車型的銷量和毛利率提升的潛在動力來自哪些方面?

A:關於蔚來品牌的車輛毛利率,在第二季度我們達到了 12.2%,這主要得益於供應鏈效率和生產端的提升。過去四個月中,我們的月交付量均超過了 2 萬輛。我們也看到了進一步優化的機會,包括產品成本的優化以及通過營銷提高高毛利產品在產品組合中的佔比。

綜合這些手段,我們在今年的三季度和四季度,我們是希望逐步提升我們的整車毛利率,到第四季度的時候,我們希望整車毛利率能達到 15%。

關於量的方面,我們相信還有機會再往上走一些,但在這過程中會保持車輛交付量和毛利率之間的平衡,確保兩者的提升是漸進的,但我們也不去期望量有一個特別大的躍升。我們的最終目標是通過平衡這兩者來實現更好的整體毛利。

從長期來看,蔚來品牌的高端市場目標是售價超過 30 萬元的電動汽車。隨着新產品的推出和現有產品的升級,我們認爲每月實現 3 萬至 4 萬輛的交付量是一個合理的目標。總結來說,蔚來主品牌的長期運營目標是實現月交付量 4 萬輛和 25% 的車輛毛利率。

至於樂道品牌,它面向的是一個更大的市場,潛在市場規模超過 800 萬輛。依託我們的 “電池即服務”(BaaS)模式和完善的充換電網絡,ONVO 的產品在市場競爭中將具有很強的競爭力。因此,樂道品牌的月銷售量有較大的增長潛力,長期目標是實現 15% 或更高的車輛毛利率,這也是我們認爲合理的目標。

Q:關於 ONVO L60 的銷量目標。此前你們提到,今年的目標是約 2 萬輛。鑑於當前的訂單情況,是否仍然維持這一目標?能否詳細說明在 10 月、11 月和 12 月的進展情況?

A:關於 ONVO L60 的情況,雖然我們會在 9 月底開始交付產品,但新產品的生產和供應需要一些時間進行爬坡。因此,今年的大部分交付將集中在第四季度。

9 月開始交付,但初期的交付量不會很大。我們希望到 12 月時,月度交付量能達到約 1 萬輛。在供應方面,由於該車型搭載了許多新技術,因此供應鏈的生產能力也需要一定時間來提升。

Q:關於銷售和管理費用(SG&A)。目前這部分費用持續增長,你們對未來的季度費用有何預期?是否可以提供下半年各季度的費用指導?

A:關於費用,主要分爲兩類。第一類是研發費用。我們會繼續保持季度研發投入的強度,Non-GAAP 口徑來說,每季度大約維持在 30 億元人民幣左右,但根據實際研發活動的開展情況,季度間會有一些波動或輕微差異。

第二類是銷售和管理費用(SG&A)。如前所述,我們將在第三季度末開始交付 L60,這將導致 SG&A 費用有所增加。但隨着 L60 項目交付量的提升,我們將持續優化 SG&A 費用佔總銷售收入的比例,以提高成本效益。

Q:鑑於今年 12 月的 ONVO L60 交付量預期達到 1 萬臺,明年達到 2 萬臺左右,您認爲這個車型的合理毛利率會是多少?同時,隨着交付量的逐步提升,我們的產能擴展計劃和 2025 年及 2026 年的資本開支計劃是怎樣的?是否可以預期未來的資本開支會高於 2024 年?

A:關於 L60,當其整體產量達到合理預期時,我們認爲可以實現 15% 的車輛毛利率。當然,面對激烈的市場競爭,我們也預留了一定的空間,以便在產品的可變營銷方面更加靈活。但總體來看,L60 在設計上強調效率和成本控制,因此 15% 的毛利率是一個合理的目標。我們成功在技術進步與成本競爭力之間找到了平衡。

關於產能規劃,我們已爲 2025 年和 2026 年制定了中長期的產能計劃。目前,我們已有兩座工廠正在運營,我們的 F2 已經開始雙班生產了,以支持 L60 的生產。預計在 9 月底或 10 月初,雙班制的升級將完成。同時,我們還在規劃第三座工廠,預計將在明年第三季度(預計 9 月份)投入使用。這意味着到明年第三季度,我們將有三座工廠運營,足以支持我們的生產需求。

總體而言,我們認爲產能不會成爲我們的瓶頸,尤其從長期來看不會受限於產能。在中國,汽車和零部件的生產能力十分強大,雖然某些公司可能面臨短期的產能和供應擾動,但從長遠來看,這不會是瓶頸。尤其是去年我們獲得了獨立的製造資質,這爲我們長期穩定的產能打下了堅實基礎。

Q:關於銷售和市場費用。我們在第二季度的 SG&A 費用增長了 30% 以上,能否詳細說明哪些子項目增長最快?另外,銷售政策是否計入了 SG&A 費用?

A:關於資本支出(CapEx),我們正在對投資和支出進行謹慎的控制和管理,尤其是從去年開始,我們已經推遲或取消了某些項目,以更好地管理支出節奏。總體而言,2024 年的研發和資本支出將顯著低於 2023 年。至於 2025 年,我們尚未開始明年的預算,因此目前尚無明確的預估,但我們預計整體支出強度將與今年相似。

至於第二季度銷售及管理費用(SG&A)增加的原因,主要有兩個方面。首先,第一季度我們交付了大約 30,000 輛汽車,而第二季度交付量超過了 57,000 輛。隨着銷售量的增加,人員成本自然上升,主要是由於團隊規模的擴大以及銷售團隊的激勵政策增加。其次,在今年上半年,我們推出了多款新車型,如 L60 等,同時在 3 月至 4 月期間發佈了許多 NIO 的新產品。這些新車型的發佈帶來了一系列的市場推廣和宣傳活動,這也推動了第二季度相較第一季度的費用增長。

Q:能否分享一下 ONVO 門店的平均租金成本相較於 NIO 門店的情況?另外,ONVO 門店計劃配備多少員工,相較於 NIO 門店會有什麼區別?

A:關於 ONVO 門店的開設,我們要求團隊以快速且高效的方式進行。因此,ONVO 門店的資本支出以及租金成本顯著低於 NIO 門店。不過,由於門店位置和類型的不同,具體費用可能有所差異,因此我們沒有詳細的比較數字。但總體而言,ONVO 門店的開支遠低於 NIO 門店。在裝修費用方面,我們對每家 ONVO 門店設定了非常嚴格的要求。對於已開設的 100 家 ONVO 門店,每家店的裝修費用不超過 100 萬人民幣。對於計劃在年底前開設的另外 100 家門店,我們將進一步收緊裝修費用要求,以更加高效地利用現有資源完成裝修。至於門店的員工數量,則根據每個城市的訂單和交付數量進行調整。總體來說,我們將確保團隊的配置儘可能精簡和高效。

Q:關於 NIO 的智能駕駛 NOP 進展,能否詳細分享一下?特別是從消費者接受率、脫離率、場景覆蓋率以及區域擴展等方面進行解讀。

A:關於 NOP,目前已有超過 30 萬用戶使用該功能,它作爲 NT2 項目的標準功能提供。同時,搭載 NOP 和 NOP Plus 的車輛累計行駛里程已超過 11 億公里。因此,無論是在用戶基礎還是總行駛里程方面,蔚來在中國都處於領先位置。

在技術路線圖方面,目前行業內許多玩家,包括特斯拉和國內的其他廠商,都在將技術方案集中到端到端模型上。對於蔚來,我們也在研發端到端模型,並已推出首個基於端到端架構的功能——端到端 AEB(自動緊急制動)。其性能比傳統 AEB 有顯著提升,場景覆蓋率提升了 6.7 倍。同時,我們還發布了基於端到端的世界模型,這是我們在該領域的重要技術突破。此外,我們也推出了 NAD ARC 2.0,這一端到端架構基於蔚來工作模型開發,能夠實現更快速的功能迭代、更優的用戶體驗,並且降低了成本。

關於樂道品牌,用單顆 Orin X 搭載純視覺技術解決方案,即使如此,在城市駕駛場景中也表現出色。我最近在上海測試了這一功能,體驗非常不錯。因此,總體來說,我們相信智能駕駛功能不僅可以顯著提升用戶的駕駛安全性,還將持續優化用戶的實際使用體驗。

Q:隨着幾款新車型將在年底前發佈,我們注意到高線城市和低線城市的消費趨勢有所不同,高線城市消費更爲強勁。在這種宏觀環境下,能否分享 NIO 和 ONVO 如何通過產品、技術和服務擴展來應對這些宏觀壓力,同時保持季度環比增長?能否從渠道訂單趨勢和最新的消費者反饋角度進一步說明?

A:我們非常清楚當前市場競爭的激烈性,但這並非我們第一次面對如此激烈的競爭。蔚來多年來在高端市場中始終保持穩定的市場份額,這主要得益於我們在高端細分市場中擁有多樣化且豐富的產品組合。我們提供的車型包括 ET5、ET7、ES6、EC6 等,涵蓋了多個產品細分市場,並且許多車型在各自的純電動汽車細分市場中銷量領先。即便是一些小衆車型,如 ET T、EC7 或 EC6,在它們所在的細分市場中,銷量甚至超過了一些燃油車的競爭對手。

總體而言,我們的產品組合策略取得了很大成功。此外,我們在充換電網絡、領先技術、優質的產品體驗、服務和用戶社區等方面也有明顯優勢,進一步鞏固了我們在高端市場中的地位。同時,我們歡迎更多的玩家進入這一市場,共同擴大高端電動車市場的規模。

從公司的整體發展策略來看,我們有三個清晰的增長路徑。首先是通過更廣泛的價格覆蓋,從明年開始,我們將在市場上擁有三個品牌,價格覆蓋範圍將非常廣泛,介於 14 萬到 80 萬元人民幣之間,使用電池租用服務後,價格範圍將進一步擴大至 10 萬到 70 萬元人民幣,這將與同價位的燃油車形成強有力的競爭。其次是通過廣泛的產品組合,每個品牌都有清晰的差異化,覆蓋多個細分市場。最後,通過市場和區域覆蓋的擴展,我們正在將銷售點擴展到低線城市,並通過縣級"Power Up"計劃擴展我們的充換電網絡。這一舉措將幫助我們進一步擴大市場覆蓋範圍,特別是我們在海外市場的業務發展計劃。總的來說,我們的長期增長路線非常明確,涵蓋廣泛的價格區間、產品種類以及區域覆蓋。

Q:關於旗艦轎車 ET9,據悉,該車型計劃在明年第一季度推出,時間安排是否依然如期進行?此外,能否分享一下該車型在新技術應用和市場定位方面的更新情況,以及對其銷量目標的展望?

A:關於 ET9 的進展,我們依然按照原計劃推進其發佈,暫時沒有調整時間表。正如您所知,ET9 搭載了衆多新技術,包括線控轉向、全主動懸架、自研芯片以及 SkyOS 操作系統。因此,我們將繼續全力以赴,確保這一產品在明年順利發佈並上市。

Q:關於在阿聯酋開設門店並開始交付,是否可以理解爲這是因爲歐盟關稅政策而調整擴展方向,轉向中東市場?另外,一些競爭對手的海外銷量已佔到總量的 10% 以上,你認爲這對蔚來的海外擴張是否可以作爲未來 1-2 年的參考目標?

A:關於我們在國際擴展方面的進展,我們的戰略方向並沒有改變。儘管歐洲的關稅使從中國出口到歐洲的成本上升,但我們仍將繼續專注於我們已經進入的 5 個國家。我們也明白,像 NIO 這樣的高端品牌在歐洲市場的建立需要更長時間,因此我們對此保持耐心。不過,這並不意味着我們停止了在歐洲的活動。我們今年早些時候在阿姆斯特丹開設了蔚來中心,並繼續在歐洲部署換電站,因此我們的計劃沒有改變。

至於進入阿聯酋市場的計劃,您可能知道我們去年從阿布扎比政府獲得了 30 億美元的戰略投資,進入阿聯酋市場是這一計劃的一部分。我們將與阿聯酋的戰略合作伙伴合作,爲當地市場提供產品和服務。

從明年開始,我們的國際擴展將更加活躍,因爲除了 NIO 品牌外,我們還將推出 ONVO 和 Firefly 品牌的產品,它們更適合全球市場。不過,我們也會在投資規模和效率之間保持良好的平衡,確保我們以更智能和高效的方式進入全球市場。

Q:在您看來,未來幾年中國電動車市場的潛在增長率是多少?因爲近期一些投資者認爲電動車的滲透率可能會下降,特別是在當前歐洲滲透率已經很高的情況下。您如何看待未來三年電動車的滲透情況?

A:首先,從今年上半年中國乘用車市場來看,增長約爲 3.6%。長期來看,中國的乘用車總量已達到 2000 萬到 3000 萬輛的規模,這是一個非常可觀的基數。雖然未來會繼續增長,但增速可能不會很顯著,甚至出現輕微下降也是正常的。然而,即便如此,中國仍然會是全球最大的乘用車市場。

至於新能源汽車的滲透率,已經超過 50%,並且我認爲這個增長會進一步加速。一旦電動車滲透率突破 50% 的臨界點,替代傳統燃油車的速度將會更快。以挪威爲例,其電動車滲透率從 50% 迅速上升到 80% 甚至 90%。因此,我相信中國在未來 2 到 3 年內,新能源汽車在新車銷售中的滲透率將會超過 80%。

關於燃油車市場,其實已經進入了一個不可持續的惡性循環。許多燃油車品牌爲了保持市場份額不得不降價,包括高端和大衆市場品牌,無論是中國品牌還是國外品牌。這種價格戰不僅削弱了它們的利潤,也影響了經銷商的利益、品牌形象以及產品的殘值。這使得它們在市場中的競爭力下降速度比預期更快。近幾年我們已經看到了韓系品牌如現代和起亞,甚至福特和通用等品牌的市場份額明顯下滑。近期,日系品牌如豐田、本田和日產也面臨類似的困境。因此,合資燃油車品牌未來的競爭將十分艱難,它們丟失的市場份額往往被中國和歐洲的新能源汽車品牌所取代。基於這一點,我認爲新能源汽車的滲透率將以比預期更快的速度增長。

Q:關於 Firefly 的產品線。目前計劃在 2025 年推出 1 款還是 2 款車型?

A:我們計劃在 2025 年開始交付 Firefly 的產品,目前產品準備工作進展順利。

Q:關於公司在 7 月發佈的 NIO 操作系統 SkyOS。它展示了公司在軟件自主開發方面的綜合能力。能否詳細介紹一下公司在開發過程中遇到的技術挑戰,以及這個系統所帶來的優勢和對產品性能的提升?

A:於 SkyOS,它是全球首個全域車載操作系統,這正是 SkyOS 的特別之處,也是我們在開發過程中面臨的主要挑戰。在智能電動車時代,傳統的分散式操作系統已無法再有效管理車輛的電子架構,因此我們開發了 SkyOS。

SkyOS 架構分爲三個層次:底層是 SkyOS 的虛擬機管理程序,中間是四個內核,而頂層是 SkyOS 的中間件。這是一個非常全面的解決方案,經過四年的開發,20,000 多名研發人員的共同努力才得以完成。從系統優勢來看,SkyOS 不僅讓車輛更加安全、系統更加穩定,還提高了研發和系統迭代的效率。它幫助我們解決了智能電動車面臨的關鍵問題,例如大量數據吞吐量、域間數據融合,以及通信延遲問題。這類技術難題無法僅靠應用層的優化解決,必須從底層進行創新。我們非常高興能夠實現這一目標。未來,SkyOS 將應用於 NIO、ONVO 和 Firefly 等品牌,可以說它是我們未來產品與技術發展的核心基礎。

Q:我們注意到第二季度毛利率顯著提升,能否解釋一下主要的驅動因素?此外,您對未來毛利率改善的趨勢和持續性有何預期?隨着銷量的增長,特別是在充電和電池更換業務方面,是否有可能在未來實現盈利?

A:關於第二季度其他收入的情況,我們在第二季度大幅縮小了其他業務的虧損,主要有兩個原因。首先,由於我們提升了用戶交付量,尤其是在今年 2 月 20 日推出了 2024 版售後服務政策後,我們的售後服務效率和盈利能力得到了顯著改善。其次,我們還將終身免費換電服務與車輛銷售分離,更多新用戶需要爲換電服務支付費用,這也提升了與換電相關服務的收入和利潤率。因此,我們成功縮小了其他業務的虧損。未來,隨着用戶羣體和銷售量的不斷增長,特別是 ONVO 產品的推出與交付,其他業務的盈利能力將進一步增強,我們期待這些業務能夠實現盈虧平衡,甚至實現盈利。

至於換電服務的盈利能力,單個換電站如果每天可以完成超過 60 次換電服務,並且所有換電服務的收費水平與超級充電相當,那麼該換電站就可以實現盈虧平衡。目前在中國,我們有超過 2500 個換電站,平均每個站每天完成大約 30 到 40 次換電服務。因此,從 30-40 次增長到 60 次,距離實現換電站的盈虧平衡並不遙遠。

不過,目前換電業務仍在虧損,主要原因有兩個。第一,我們爲早期用戶提供了終身免費換電服務,這增加了換電站的運營成本負擔。第二,在業務拓展和網絡佈局過程中,我們認識到換電站的網絡效應對銷售量的提升有重要作用。因此,我們積極提前部署換電站,儘管有時這些站點的需求尚未完全顯現,提前部署帶來了額外的成本負擔。總的來說,單個換電站實現盈虧平衡並不遠,但考慮到它對銷量的推動作用,我們決定提前部署多個站點,這也是業務虧損的原因之一。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情