- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

10月30日晚,中國中免(601888.SH) 中國中免(01880.HK) 正式公佈了 2024 年 1 季度財報。照例營收和淨利潤等關鍵數據在先前在業績快報中已有公佈,且歷來 A 股季報增量信息有限,海豚投研此次就僅作一個簡要快評:

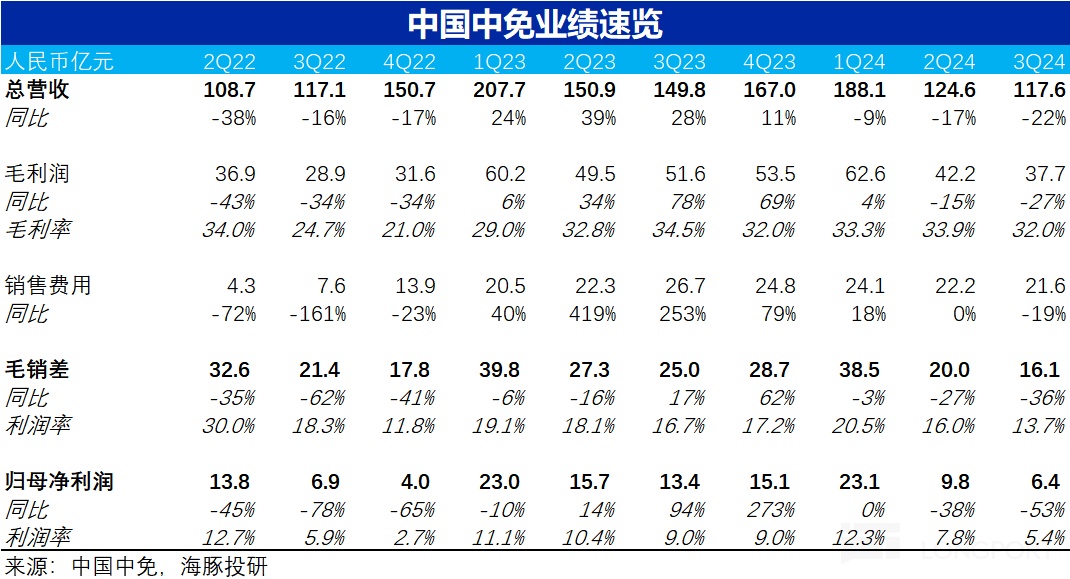

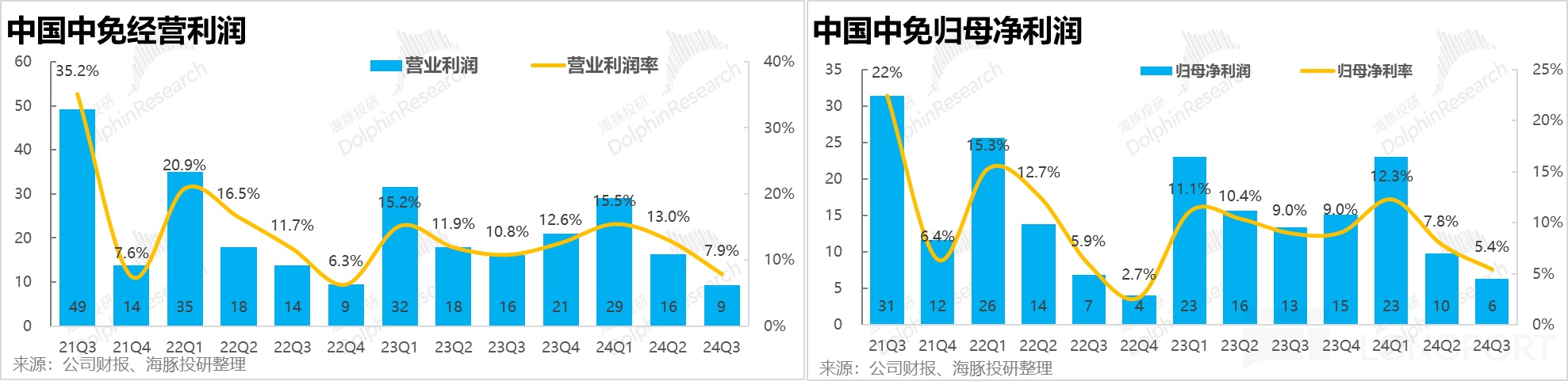

1. 三季度公司總收入 118 億元,同比跌幅進一步擴大到 21.5%。據公司解釋本季收入跌幅加速擴大,主要是受到九月份颱風 “頻發” 的影響,以及老生常談的消費意願不足的問題。

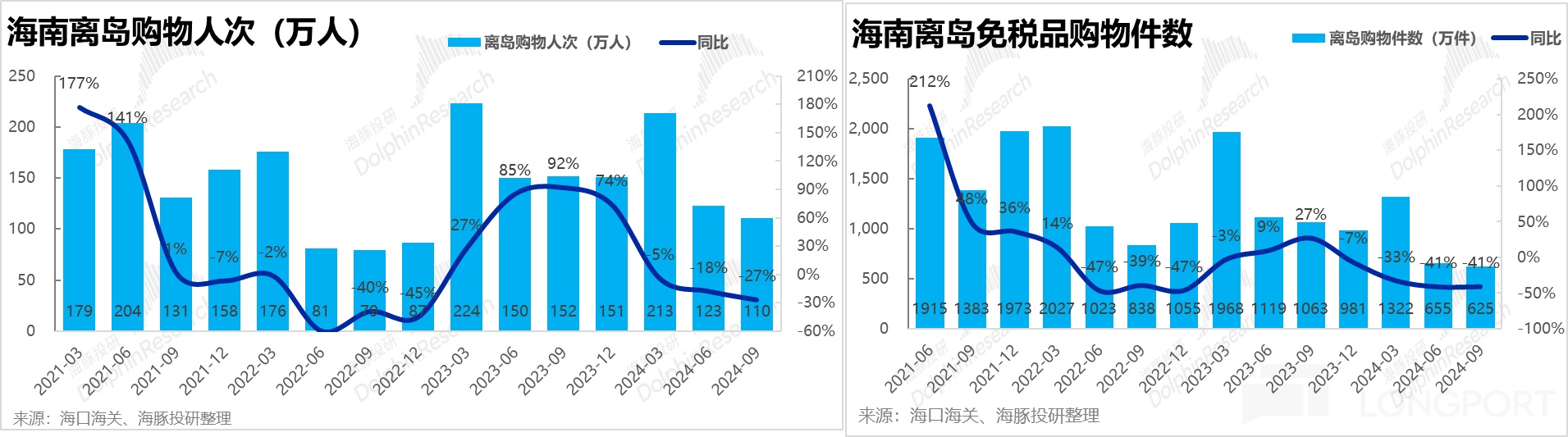

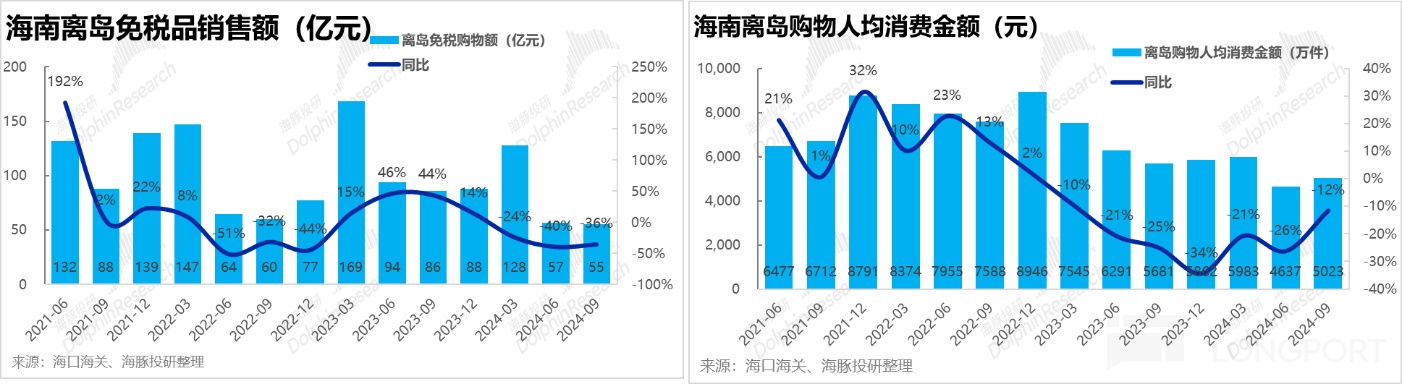

結合商務部公佈的離島免稅銷售數據,三季度購物人次同比下降了 27%,高於上季-18% 的降幅,可見颱風確實影響了消費者入島消費。不過雖然人流下降,但受益於人均消費金額的觸底回升,離島免稅消費額的同比降幅較上季實際是縮窄了約 4pct 到-36%。雖然絕對來看仍非常疲軟,但邊際上實際是稍有改善趨勢的。

然而中免的營收跌幅卻是環比擴大的,可能的解釋有公司的機場等其他渠道銷售受颱風可能影響更嚴重,或者一個更壞的可能是中免在丟失離島免稅市場的份額。

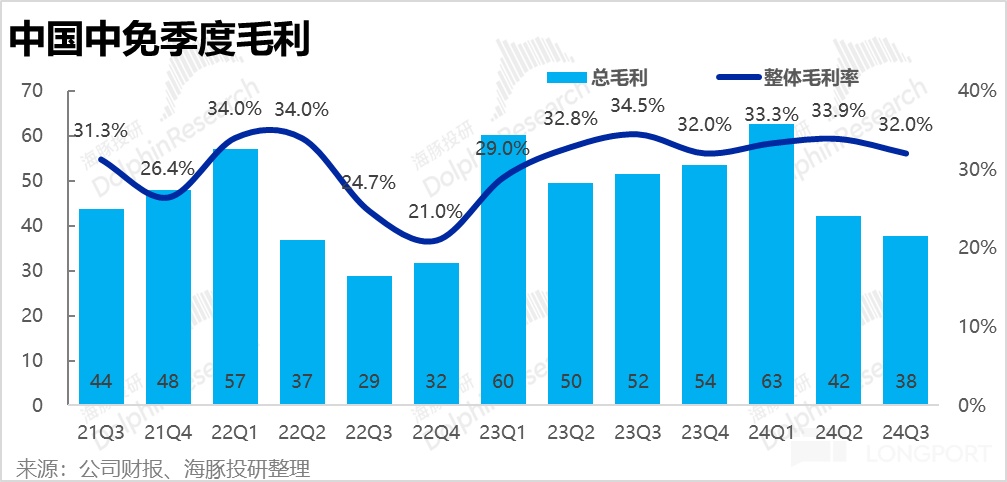

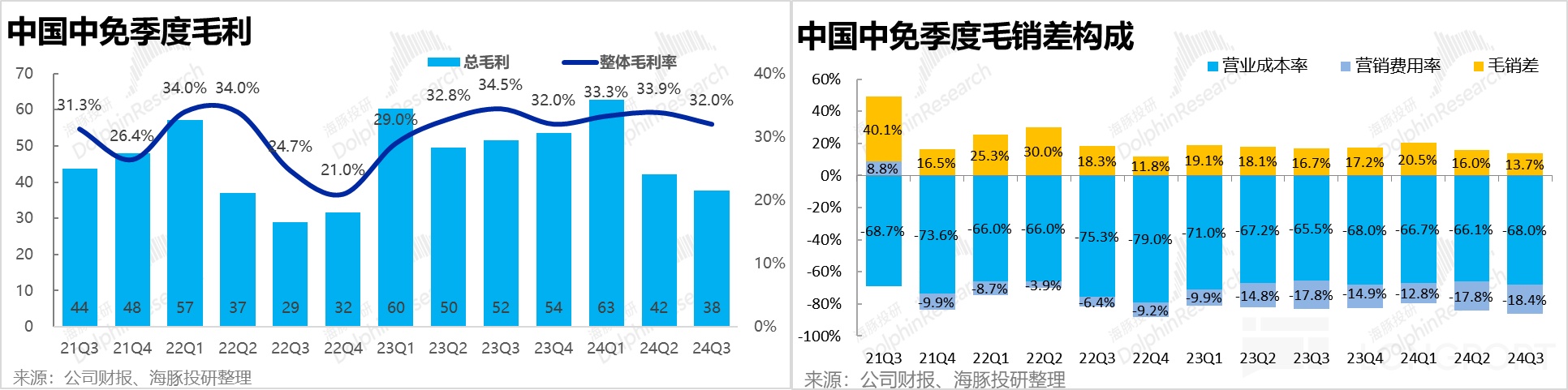

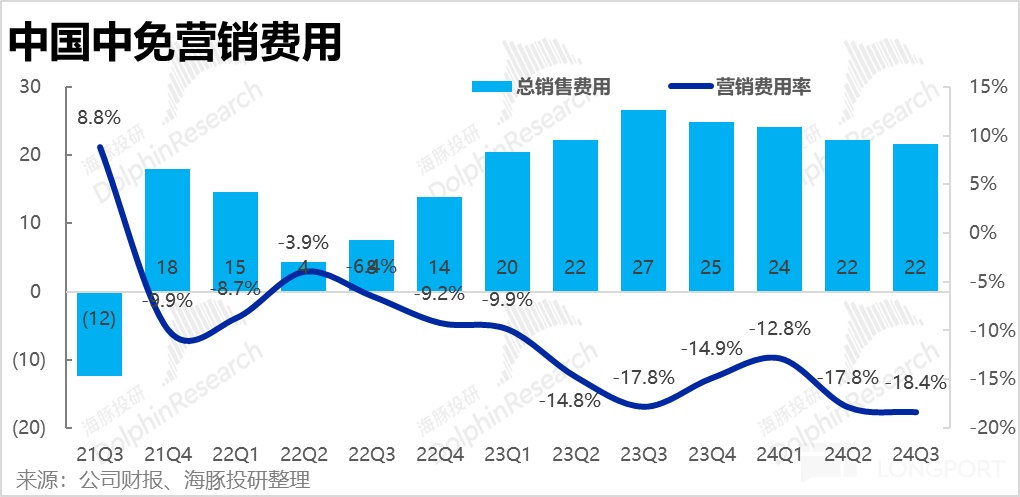

2. 營收加速下滑外,讓問題更嚴重的是,中免的毛利率本季也環比縮窄了 1.9pct,毛利潤額同比減少 27%,下跌幅度較營收進一步放大。而營銷費盡管同比減少了超 5 億元(-19%)。但由於收入跌幅更大,營銷費率因分母走低、反而環比增長了 0.6pct。最終使得毛銷差利潤率環比下降了整整 2.5pct 到 13.7%,毛銷差額同比下滑了 36%,超 1/3。消費不景氣導致毛利承壓收縮的同時,又必須維持營銷投入以吸引客戶,陷入了進退兩難的惡性循環。

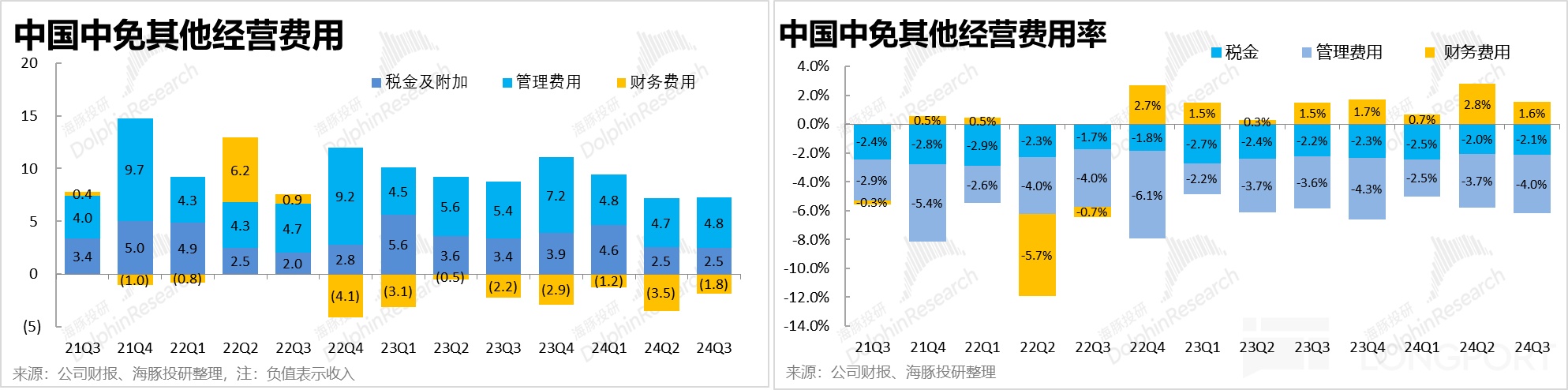

3. 在外部經營環境越發艱難的情況下,由於國企的內部費用管理比較僵硬、不易調整的特點,則失去了靠內部強力控費來守住利潤的 “唯一出路”。具體來看,稅金支出環比持平、管理費用更是反而環增 0.1 億。已成利潤重要貢獻的利息&匯兌淨收入本季也環比減少了 1.5 億。最終中免本季度歸母淨利潤僅僅 6.4 億,同比腰斬了 53%。收入、毛利、淨利逐層跌幅不斷擴大。

海豚投研觀點:

中國中免從當初 “內循環” 時代曾經最亮眼的零售標的指引,目前可謂在不斷地向下突破底線。一方面,目前居民消費意普遍願不高,典型可選的免稅消費本就首當其衝;又因爲出入境的逐漸恢復,出境購物和海外直郵的復甦則進一步消解了離島免稅和機場免稅的稀缺性;甚至從本季的財務數據來看,中免在國內免稅的絕對領導地位可能也由於牌照的放鬆,在逐步鬆動。

雖然近期市內免稅的綱領性政策已經出臺,但離業務大範圍跑通仍需時日、室內免稅的 TAM 足不足以彌補離島免稅規模的萎縮也仍需驗證,屬於遠水難救近火。免稅行業目前可謂舉目四顧難尋救星。

估值角度,雖然公司據最高點已跌去 8 成有餘,但由於公司單季利潤從超過 20 億,快速滑落到不足 10 億,到本季則僅剩 6 億出頭,使得公司反而 “越跌越貴”。從目前的趨勢來看,公司全年淨利能否達到 40 億似乎都已存疑,而公司目前 A 股市值仍在 1400 億以上,估值也實在難言便宜。

以下爲核心圖表:

1. 營收加速下跌

2. 毛利承壓、營銷費率卻被動放大

3. 外部環境惡劣、內部又無對沖、利潤腰斬式下滑

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情