- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

縱觀國內泛零售行業,電商之拼多多和實體零售之胖東來,兩者普遍被視爲各自細分市場內的標杆,甚至是各自商業模式的 “最優解”。而這兩者所共有且最被推崇的特性--以消費者利益爲最先,和極致的運營(前者側重於效率,後者更重質量),或多或少 “傳承於” 另一個海外零售的標杆—Costco。

此次海豚投研就與各位共同覆盤、挖掘、學習這一久負盛名的零售標杆,其核心優勢和稀缺性到底體現在哪些方面,又是哪些具體的商業模式、經營方式上與對手不同的抉擇或堅守造就了這種差異化的優勢:

1、覆盤過往的股價表現,2000 新千年初至今 Costco 的市值累計上漲了約 19x,年化漲幅約 12.8%,明顯高於標普 500 同期年化 5.4% 的增長。但顯然相比動輒百倍的超級牛股,Costco 論漲幅並非最強的。

但按年度漲幅、Costco 僅在 dot.com 泡沫、08 年金融危機、20 年新冠的 “歷史級” 極端情況下,曾出現過 4 次年度收跌,其餘年份全部收漲。極少回調和除股災外近乎 100% 上漲的極高確定性,纔是其真正稀缺之處。

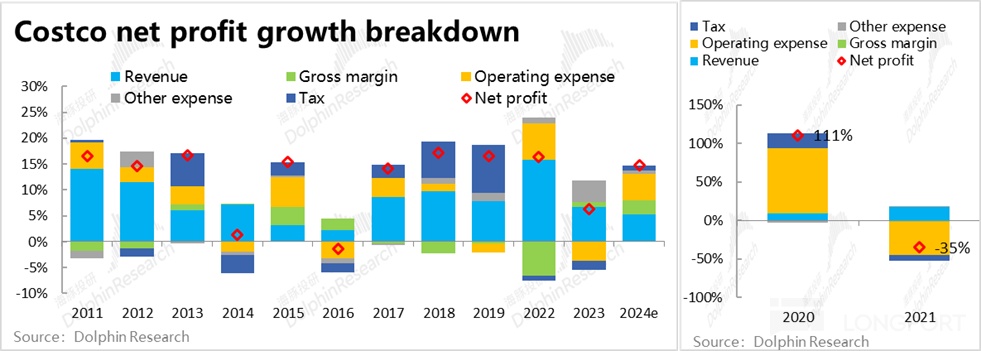

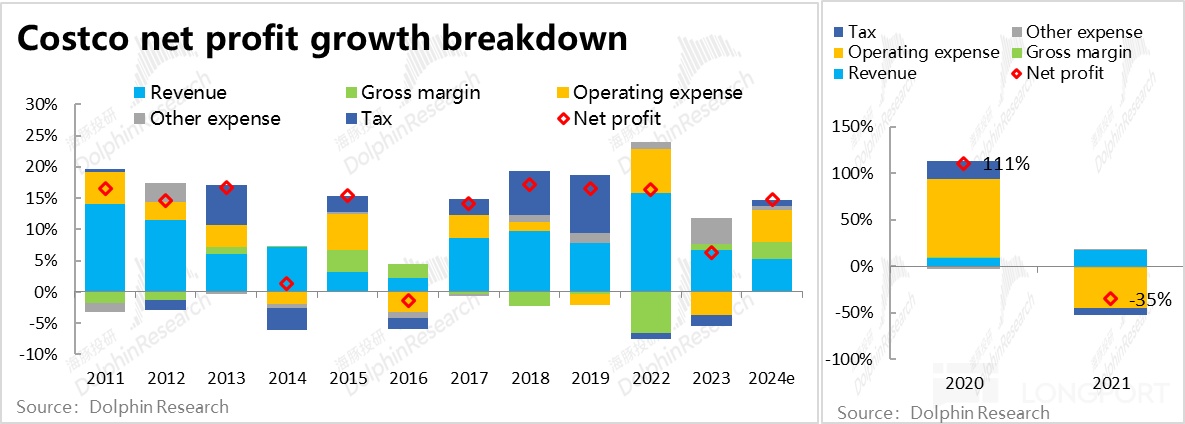

2、分拆市值穩定增長的驅動因素,大多數時間內 Costco 的 PE 倍數都是在 20+x ~ 30x 的範圍內波動,估值並非主要功臣。市值的增厚主要是歸功於年化從未低於 10% 的淨利潤增長的 “日積月累”。其中,營收增長(藍色),費用率下降(黃色),以及幾個年度內稅費的減少(深藍)是對利潤增長重要性依次遞減的主要因素。

因此,Costco 背後的祕密簡單來說就落在兩點:

① 什麼原因使得 Coscto20 多年來,能近乎無視宏觀經濟和消費景氣度的起伏,以及民衆的消費習慣和渠道的變遷,能夠持續不斷地實現營收的穩健增長?

② 又有哪些原因,使得 Costco 能在 20 多年這麼長的跨度內,持續不斷的提升經營效率、壓降費用佔比?在毛利率基本不變的情況下,公司利潤率卻能持續小跨步的提升?

作爲 Costco 研究的首篇,我們就先專注於上述的第一點,嘗試解答 Costco 到底是如何在數十年的跨度內實現持續穩定、穿越週期的收入增長,這一讓 Costco 能夠脫穎而出最最關鍵的原因,具體來看:

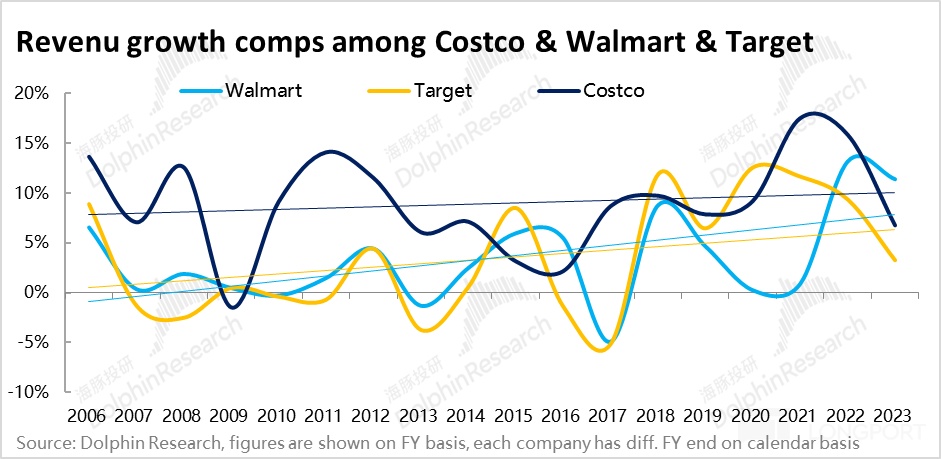

1、2005~23 年近 20 年間 Costco 的營收復合增速爲 8.8%,遠高於 Walmart 和 Target 同期內僅 3.3% 的增速。在線下零售這個已完全熟透的行業內,Costco 是有着相對更高的成長性。

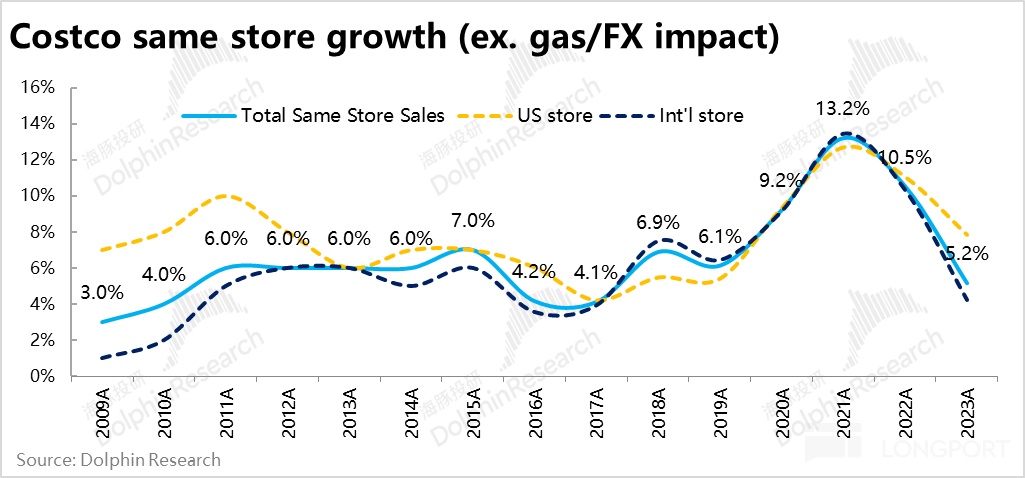

2、除少數情況,20 多年來 Costco 每年新開的門店數量一直僅在 15~30 家之間,可見Costco 的增長絕非簡單靠開店驅動。剔除新開業門店、和匯率和汽油價格波動等不可控因素,Costco09~23 年同店可比複合增速爲 6% 高於同行,即便在 09 年(金融危機),可比同店銷售依舊增長了 3%,極強的抗宏觀週期的穩定性可見一般。

3、究竟是什麼原因,讓 Costco 能有如此忠誠的用戶、穩定的客流和銷售?在 “省、多、好、快” 框架下最重要的 “省” 上,Costco 採用的是給消費者享受最大實惠的 “硬折扣” 模式。簡單來說,即低價並不依賴商品自身的低質(低成本白牌)或有瑕疵(品牌折扣)。而是保障商品質量同時,零售商壓低自身的毛利率空間,最直接的讓利消費者。

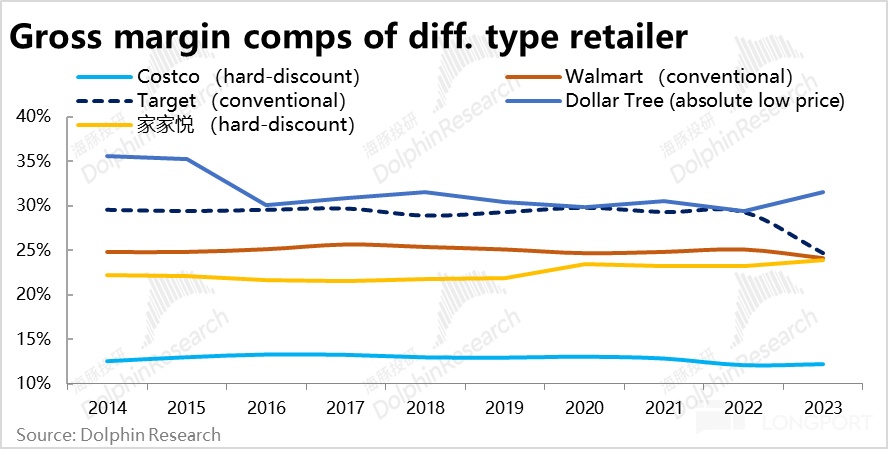

作爲驗證,Costco 的毛利率十數年一直維持在 12%~13% 的低位,且從未有提升的跡象。明顯低於無論常規商超模式的 Walmart 和 Target、還是絕對低價的 Dollar Tree(美版 10 元店)25%~35% 之間的毛利率。清晰體現了 Costco 主動堅守低毛利的抉擇。

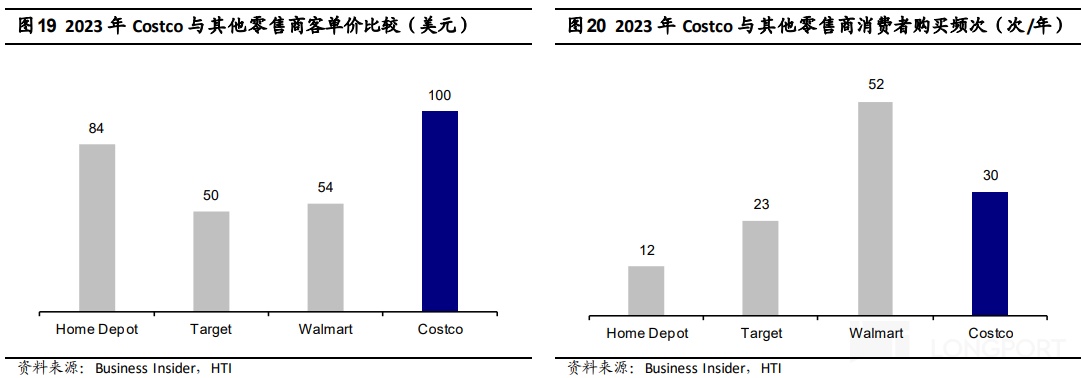

4、Costco 相對同行定價較低的同時,其商品也一般是 “優質的代名詞”。“省” 和 “好” 兩者兼顧且皆優,是公司能吸引並保持忠誠穩定客流的制勝理由之一。雖” 以折扣爲名”,Costco 實際定位於中產消費。作爲驗證,Costco 消費者的單次購物金額在$100 以上,是競對 Walmart 和 Target 約$50+ 的客單價的兩倍。

Costco 主動篩選並圈定了中產這個範圍較小、畫像相對明確的用戶羣體,一方面讓公司享受到了中產階級更強的消費能力(能負擔優質商品)和理論上波動性更低的日常消費支出,這點也是 Costco 更抗週期的原因之一。

5、在 “多” 的角度 -- 即商品/服務的豐富度上,Costco 的選擇是 “加法與減法” 並存。

商品 SKU 總數量上,Costco 的選擇是 “少”(而精)。Costco 的 SKU 數量普遍僅在 4000 上下,遠低於常規大型超市 20,000 左右的 SKU 數量。且商品種類結構上,Costco 僅有的 SKU 中的 3/4,是分配給食物和日常必須品等高頻、剛需類商品。僅有 1/4 是分配給服飾家居、電器玩具等低頻、可選的商品。

精選且有限的商品種類,降低了消費者的決策成本(不會亂花迷眼),另一方面也降低了選品和供應鏈上的管理運營難度(成本和效率角度我們會在下篇再詳細討論)。

品類上3/4 的商品集中在需求大體剛性、必須高頻購買的日常商品上,帶來穩定且高頻的客流,也是起收入相對穩定的重要原因。且食物 (生鮮、冷凍) 等品類天然並不太適配線上銷售,也是 Costco 並未過多受線上零售影響的原因之一。

6、“加法” 則是 Costco 在低價、高頻的日常品購物外,拓展單價和利潤空間更高的可選品和服務,一方面更全面服務能更好的綁定消費者,同時也能做高銷售額和利潤。例如 ① 同樣高頻的加油和低價實惠的餐飲服務,能起幫助增加消費者的黏性;② 相對低頻、可選、但利潤空間也更高的藥房、測光、測聽力、汽車維修,乃至酒旅預訂和保險、信用卡等跨度更大的業務。則是憑藉 Costco 主業帶來的增量獲客成本近乎爲零的大量客流,即便這些業務非 Costco 的優勢領域,出於很低的增量成本和較高的利潤空間,仍能幫助增厚公司的利潤。

7、小結以上幾點,我們可以看出與一般企業不同,Costco 做出了大量的捨棄。不追求高速增長,反而保守拓店確保新店的成功和穩定的同店銷售增長;不追求高利潤率,反而主動堅守低毛利,讓利消費者;不追求無邊界的拓展用戶,反主動限制、定位用戶羣體,方便用戶和公司相互匹配供給和需求;不追求商品的大而全,反主動精簡、專注優質且近乎無視經濟和科技週期的剛需品上,保證了需求的穩定。不可否認,以上各點確實也限制了公司的增長,很少超過 20% 的利潤增速,規模永遠不可能成爲行業第一等都是代價。換來不算高的增長,但極強的穩定性。其中抉擇值得深思。

在下篇,我們將更多關注公司的運營、管理和效率層面,看看 Costco 是如何在這麼多的 “自我設限” 下和業內最低的毛利下,仍能實現不俗並不斷小幅走高的利潤。

以下爲正文分析內容:

一、Costco 難能可貴在哪?走的快不如走的遠

1、漲幅不再高,在於穩

如引言所述,我們想要解答的一個問題即,從投資者的角度 Costco 這家公司到底好在哪裏?從最終評判標準—市值增長的角度,覆盤 Costco 過去的表現大體可以發現:

① 漲幅不俗但不算驚人: 新千年的 2000 年至今 Costco 的市值累計上漲了近 19x(年化漲幅約 12.8%),大幅跑贏同期標普 500 指數約 2.7x 的累計漲幅。但相比 Nvidia 同期內上漲超 1000x(即便不考慮近 2 年因 AI 導致的上漲,2000~22 年 NVDA 累計漲幅也在 100x 以上)的標的,顯然Costco 的漲幅相當可觀,但也並沒達到驚世駭俗的水平。(按 2000 年至今可追溯的股價漲幅從高到底排行,Costco 僅能排到 250 名左右)

② 勝在確定性:但Costco 自新千年以來僅有四次股價年度收跌的歷史,且分別出現在 2000~2002 的美股互聯網泡沫破裂,2008 年的全球金融危機,和 2020 年初新冠爆發時。換言之,Costco 僅有 4 次年度收跌,很大一部分原因也是受 “歷史級” 的市場大崩盤影響。剔除極端的 “股災” 案例,從年度 K 線層面,Costco 可以說是一個勝率達到 100%,永不會虧損的選擇。

結合以上兩點,從市值增長的角度側寫,Costco 的年化漲幅不俗但並算不驚人的程度,真正的稀缺點更多在於能持續跑贏市場、極少回調、持股體驗很高的極高確定性。

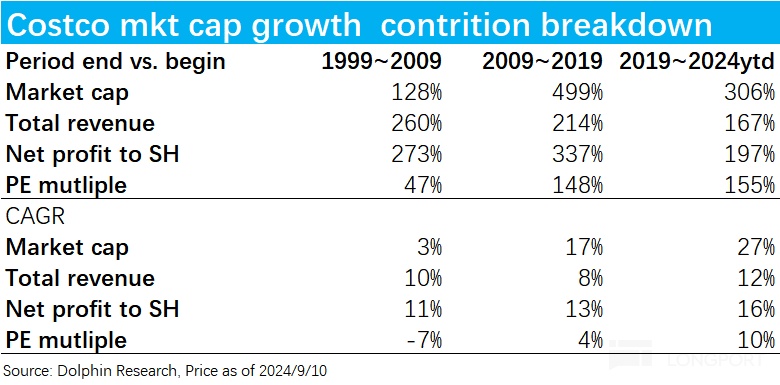

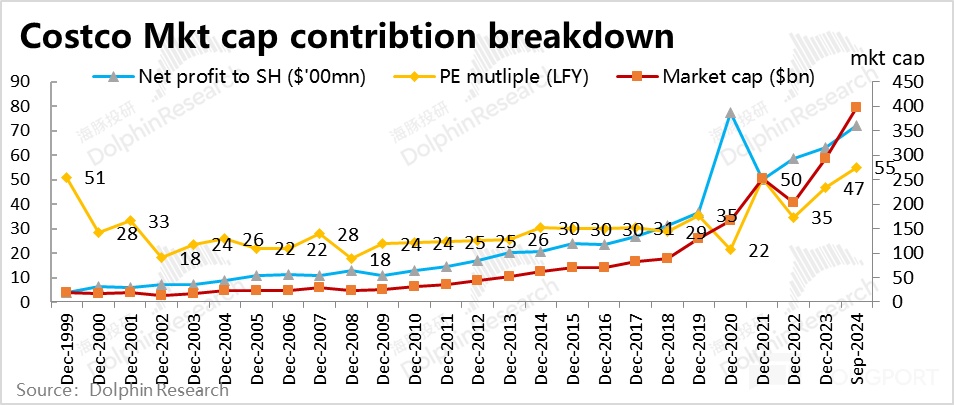

解構 Costco 近 25 年市值約 17x 漲幅的驅動因素,我們以每 10 年作爲一個區間,可見:

① 1999 年底~2009 年底,Costco 的市值近乎原地踏步,十年累計漲幅近 28%,年化增長僅 3%。其原因主要是受估值泡沫破滅、大幅回調的拖累。在 dot.com 泡沫破滅之前的1999 年 Costco 的 PE 估值一度高達 50x,而 09 年底時則爲 24x,估值收縮了 52%(年化-7%)。不過同期營收和淨利潤年化增速分別爲 10% 和 11%,業績增長實際是不錯的。

② 2009~2019 十年,市值累計上漲近 4x,主要靠業績驅動(收入和利潤年化增長 8% 和 13%),估值僅是溫和提升(從 24x 到 35x,年化上升 4%),

③ 2019~至今,受美國有史以來最大量化寬鬆的驅動,Costco 的市值在估值和業績增速雙提升的共振下快速拉昇。近 5 年年化 27% 的市值增長中,約 10% 的年化增長來自估值的走高(目前 Costco 的 PE 估值又已回到 50x 以上),但利潤的年化增速提高到 16% 是更主要的驅動因素。利潤增速的提升一定程度上也給明顯拉高估值的提供了支撐。

由上文可以看到:近 25 年絕大部分時間內 Costco 市值增長近乎完全是由利潤增長驅動的,除了首尾兩個階段明顯膨脹的估值倍數對市值有明顯的影響外,大多時間 Costco 的 PE 倍數都是在 20+x ~ 30x 的範圍內波動。

巧合的是,1999 底和目前 Costco 的 PE 估值都已在 50x 以上,難以不讓人聯想 Costco 和目前美股的估值(或者說泡沫程度)是否已達到了當年 dot.com 的水平,後續的歷史又時候會重演。

2、收入增長爲基石,提效降費添花

由上文可見,Costco 的市值增長,除了在股市泡沫的累積和破滅等特殊階段,大部分是由 “穩健且持續” 的利潤增長積累起來的,那麼解構2010 年至今 Costco 年化 13.4% 的淨利潤增長,又是主要由哪些因素驅動的?

通過拆分,可以清晰看到 Costco 近 10 多年的利潤增長主要是由營收增長(藍色),費用率下降(黃色),以及幾個年度內稅費的減少(深藍)所驅動的,重要性依次遞減。而毛利率(綠色)並沒有持續的正向貢獻。(2020 和 2021 年受疫情的擾動,業績波動幅度過大,不體現長期趨勢。)

通過以上的拆分,我們可以清晰的看到 Costco 過去數十年能有近乎從不回調的業績增長和股價回報,其背後的祕密實際簡單兩點就足以概括:

① 什麼原因使得 Coscto20 多年來,能近乎無視宏觀經濟和消費景氣度的起伏,以及民衆的消費習慣和渠道的變遷,能夠持續不斷地實現營收的穩健增長?

② 又有哪些原因,使得 Costco 能在 20 多年這麼長的跨度內,持續不斷的提升經營效率、壓降費用佔比?在毛利率基本不變的情況下,公司利潤率卻能持續小跨步的提升?

二、穿越週期的消費者偏愛從何而來

依據以上確定的分析方向,先看營收爲何能持續增長的原因。2005~23 年近 20 年間 Costco 的營收復合增速爲 8.8%,儘管不足 10% 的複合增速絕對角度來看,算不上很高的成長性。但橫向對比 Walmart 和 Target(Costco 最大的兩個競爭對手)同期內都僅爲 3.3% 的複合增速,清晰可見Costco 實際在商超零售這個已非常成熟、整體增速非常有限的行業內,有着稀缺的相對高成長性。

並且,相比 Walmart 和 Target 在多個時期出現過負增長的低谷,Costco 僅在 08~09 年金融危機時代出現過近 20 年唯一一次營收負增長,其增長更低的波動和更強的抗宏觀週期的能力由此已可見一斑

1、“保守” 的開店節奏 & 穿越週期的單店增長

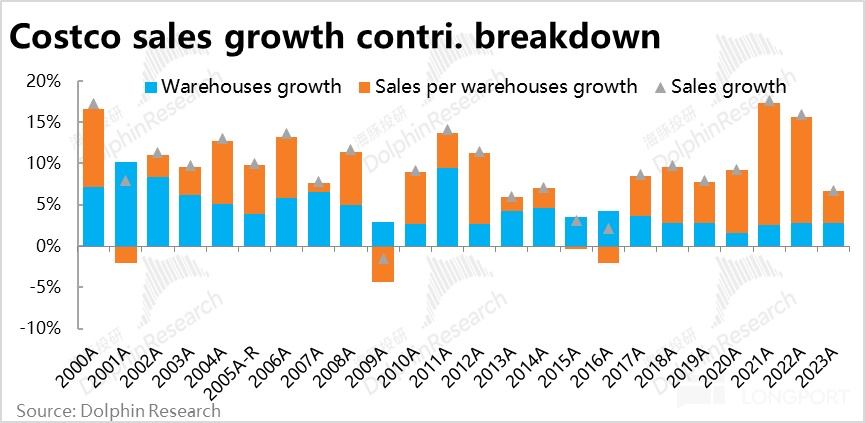

分拆 Costco 的營收增長的驅動因素,自2000 年至今,平均單店銷售額增長和門店數量增長對驅動因素增長的貢獻基本是平分秋色的,兩者在 2000~23 年間的年複合增速都爲 4.5%。並且,自2017 年開始單店銷售額的貢獻開始明顯高於新增門店的貢獻。因此 Costco 的穩定增長並非是靠新增門店就足以實現,持續的單店銷售增長更爲關鍵。

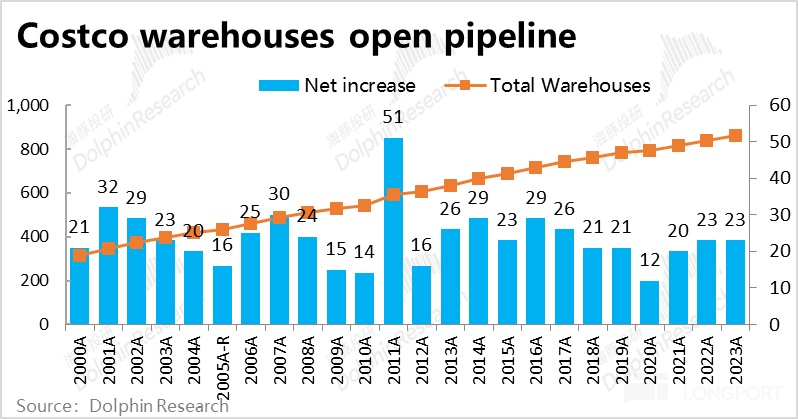

進一步看,Costco 的總門店數量(Costco 稱爲 warehouse)由新千年的 313 家增長到目前的 860+ 家,除去少數異常值20 多年來 Costco 每年新開的門店數量一直大體維持在 15~30 家之間。

與我們熟悉的互聯網或或者說 “網紅零售” 的發展路徑 - “快速開店搶佔市場(哪怕前期虧損),待取得頭部地位或規模效應後再着手降本增效釋放利潤”所不同,Costco 堅守了非常穩紮穩打的擴張策略。即便目前其營收和門店數量都已數倍於新千年時,其開店的節奏也依舊沒有無絲毫的加速,甚至可以說 “過分保守”。

從主觀經驗的角度,快速擴張先搶佔市場的打法有概率在數年時間內就從零做到某垂類賽道內的龍頭,隨後再精細化運營、釋放利潤並守住份額。但正如俗語“來的快去得也快”,“大幹快上” 成長起來的公司或品牌,隨着消費者偏好、或者其他外部環境的改變,又迅速重回 “默默無名” 的情況並不鮮見。

相比之下,堅持緩慢擴張的 Costco 卻在數十年內一直維持着行業頭部地位和高於平均水平的增長。儘管前者未必是後者的必然因素,但Costco“走的慢反而走的更遠” 顯然值得投資者們思考。後文中我們會進一步展開探討 Costco 穩健開店背後的主管選擇和客觀制約。

而 Costco 持續且穩定的單店銷售增長則更爲稀缺且珍貴,Costco 在過去近 25 年的平均單店銷售複合增速爲 4.5%,而剔除新開業門店對單店銷售的拖累,以及匯率和汽油價格波動這種不可控因素,Costco 從 09 年至 23 年同店可比複合增速實際達到 6%,且即便是在金融危機影響的 09 年,可比同店銷售依舊同比增長了 3%。換言之,Costco 持續穩定、近乎從不 “掉鏈子” 的單店銷售增長,是其業績能穿越經濟和消費週期的關鍵原因。

2、何爲真正的實惠?軟折扣 vs. 硬折扣

那麼 Costco 是做(對)了什麼,才讓擁有了這穿越週期穩定增長的能力?按照零售行業經典的 “省、多、快、好” 的框架,先從最重要的 “省” 的角度出發,實際上“性價比零售” 之中也分爲軟折扣、硬折扣和絕對低價三類:

① 低價店:該業態主要強調的是商品的絕對低價,產品價格大多限定在某一區間內,如十元、百元店等。但該業態低價的主要原因之一,是其銷售的商品大多本身就成本低廉,如白牌、或貼牌產品。在很多情況下,由於低廉的成本,低價店的加價率(或者說毛率)實際並不低。

② 軟折扣:通過銷售尾貨/臨期/反季節等瑕疵商品,實現超低價格的商業模式。軟折扣模式的低價主要是源自商品本身具有一些瑕疵,但該業態下的商品大多數是具有品牌的。

因此,該模式下零售商的主要價值,在與品牌建立良好關係、保證貨源穩定;依舊在選品、或者說消費者雪球把握上的出色能力,從而確保其採購的瑕疵品有較高的售出率(而不是成爲擠壓庫存)。

③ 硬折扣:硬折扣模式下銷售的商品,其低價來源是零售商通過優化供應鏈/提升經營效率/自產商品等方式,壓低自身毛利率來讓利消費者。並且硬折扣下銷售的商品都是並無質量缺陷的良品,甚至是品質較高的優質商品,其絕對價格大多情況下並不低。

相比前兩種模式的低價多少賴商品自身的問題(外部因素),硬折扣則更多是靠零售商自身效率的內部因素實現低價。因此,硬折扣在三種 “性價比零售” 業務中,普遍是利潤率最低的,最貼近薄利多銷的模式。

實際情況下,Costco 的毛利率十數年一直維持在 12%~13% 的低位,明顯低於行業平均,且公司也從未有提升毛利率的意圖。相比之下,無論是常規商超模式的 Walmart 和 Target,還是絕對低價的 Dollar Tree(美國版 10 元店)其毛利率都達到 25%~35% 之間。跨市場看,國內學習硬折扣模式的家家悅毛利率也在 20%~25% 之間。

商品的定價上,對比同種商品的價格,Costco 相比 Walmart(體量最大和理應最強的規模效應)普遍低 10%~40% 左右,其他中小型的區域性連鎖超市的價格比 Costco 則貴 60%~70%。

因此,無論是跨業態或跨市場看,Costco 在貫徹低毛利率上是最堅定。Costco 的低價並非源自商品的低質/瑕疵,或” 壓榨” 供應商,而更多是向內壓榨自身的毛利和經營效率,以最低的加價率將最多的實惠讓渡給消費者。

3、“低價又優質” 是制勝法寶

雖以 “折扣” 爲名,Costco 實際定位於中產消費。根據調研,Costco 的消費者的單次購物金額在$100 以上,是競對 Walmart 和 Target 約$50+ 的客單價的兩倍。(這和上文 Costco 同一商品價格低於 Walmart 是兩個概念)

定性角度,在衆多社交媒體上 Costco 的商品大多數也被視作 “優質的代名詞”,例如原材料上採用 “優質動物奶油”、“進口優質榴蓮” 等是其商品優質的一些佐證。

換言之,在 “省” 和 “好” 兩點上 Costco 是兩者兼顧且皆優的,商品相對低價的同時,品質也相對優異,是 Costco 能無視週期、保有穩定、忠誠客流的最主要原因其一。

此外 Costco 面向中產的定位還有另外兩點值得關注的優勢:

首先,通過設立會員准入門檻、並銷售價格相對較貴的品質商品,Costco 主動篩選並圈定了一個範圍相對較小、畫像相對明確的用戶羣體,從而能有針對性的提供適配的產品和服務,提高轉化率。並且,中產收入以上人羣理論上抗風險能力更強、其日常消費支出的波動性相對更低,這應當也是 Costco 單店銷售額波動低於同行的原因之一。

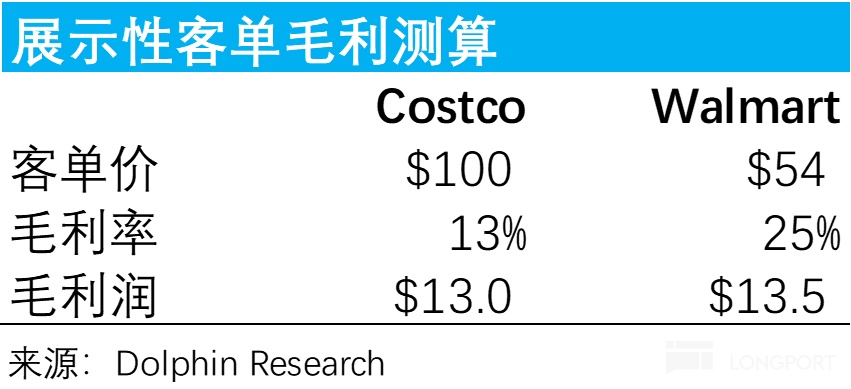

其次,明顯更高的客均消費金額也使得 Costco 儘管加價率(即毛利率)明顯較低,其客均毛利潤額卻並不明顯低於同行,給了 Costco 足夠覆蓋其他經營費用的空間,因此即便不考慮會員收入,純粹零售業務上留給 Costco 的理論利潤空間上也未必明顯少於同行。

如下表的展示性測算,Costco 和 Walmart 平均從單次用戶購物中獲取的毛利潤額都大約是$13 左右。此處僅是初步引出此點,關於成本端的會另文再詳細討論。

4、加法與減法並存

在 “省” 和 “好” 兩點 Costco 都可謂業內最佳水準,而在 “多” 的角度 -- 即商品/服務的豐富度上,我們認爲Costco 的選擇是 “加法與減法” 並存。

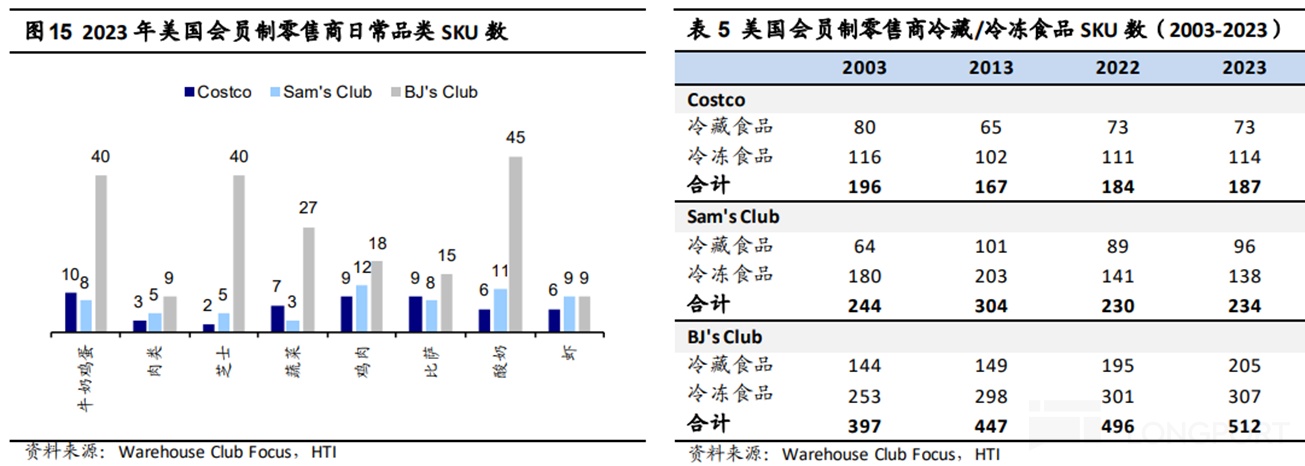

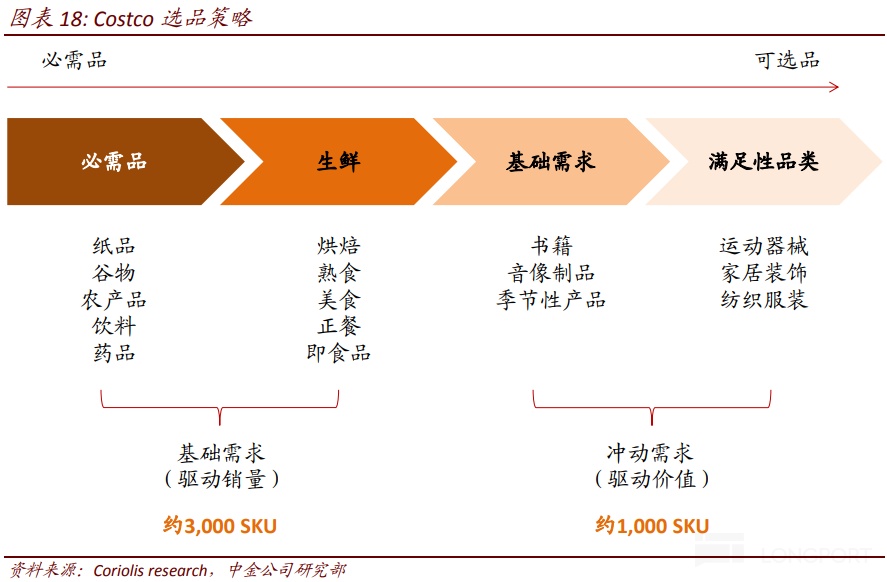

商品 SKU 總數量上,Costco 的選擇是 “少”(而精)。以Costco 爲代表的倉儲量販超市,雖也大多位於郊區地帶、單店面積較大,但SKU 數量普遍僅在 4000 上下,遠低於常規大型超市 20,000 左右的 SKU 數量。

即便是相比同屬倉儲會員店的 Sam’s 和 BJ‘s,Costco 的商品 SKU 也仍是最少的。以生鮮、冷凍食品爲例,Costco 的商品 SKU 數量於 Sam’s 大體接近但也少 30%~40% 左右,相比 BJ’s 商品 SKU 屬更是精簡一半以上。

商品種類結構上,Costco 將僅有的 4000 個 SKU 中的 3/4,都分配給了食物和日常必須品等高頻、剛需類商品。僅有 1/4 是分配給服飾家居、電器玩具等更低頻、可選的商品。

以上兩點結合,精選後有限的商品種類,實際降低了消費者的決策成本(不會亂花迷眼),一定程度上有利於銷售。另一方面將商品聚焦在種類更少的暢銷、或優質產品上也會降低選品和供應鏈上的管理運營難度,有利於降低成本(後文會再詳細討論)。

品類結構上,將3/4 的商品集中在食品和日用品這類無論經濟週期,需求大體剛性且必須高頻購買的商品上,給 Costco 創造了穩定且高頻的客流。再通過單價和利潤空間更高的可選品銷售,做高銷售額和利潤。

另一個角度看,食物包括生鮮、冷藏/凍食物、熟食等天然不適配線上銷售+ 快遞配送的模式,也是 Costco 並未過多受線上經濟滲透影響的原因之一。

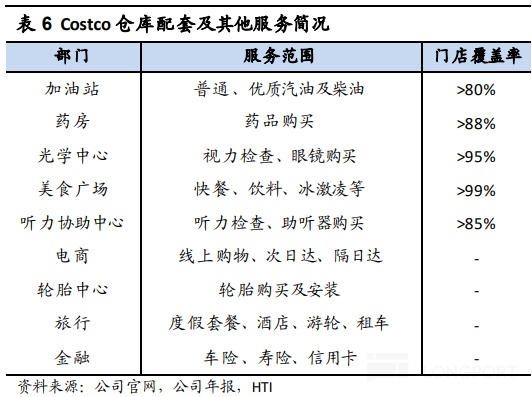

不過相比商品側的 “減法” 或者 “少而精”,Costco 在附加服務上則是 “做加法”。抽象的看拓展業務可以有兩個方向:一是將同一個生意拓展到不同的場景,如將線下零售拓展到線上;二 則是在同一個場景(內),裝入各類不同的業態。

Costco 即採用的第二種拓展方式,在門店內裝入多種不同類型的服務,給消費者提供更便利的一站式服務,具體來看包括:

① 同樣高頻的加油和餐飲服務,主要是幫助增加消費者的黏性。由於 Costco 門店一般偏遠的位置和美國居民汽車出現的習慣,消費者開車到店後加油是自然延伸出的場景。餐飲則是比日常購物更高頻的消費場景。極低價的烤雞和熱狗 + 可樂等爆款單品,也確實是 Costco 的引流舉措之一。

② 相對低頻、可選、但利潤空間也更高的藥房、測光、測聽力、汽車維修等服務。屬於核心的日常購物外,由高頻向低頻、由必選向可選、商品向服務的延展。起豐富消費者購物體驗,並一定程度上增厚利潤的作用。

③ 酒旅預訂和保險、信用卡等跨度更大,但典型輕資產、高利潤的渠道型業務,屬於 Costco 的對其主業帶來的大量客流的 “二次變現”。由於Costco 在這些渠道業務上的增量獲客成本近乎爲零,即便這些業務並非 Costco 的優勢領域,憑藉低增量成本和高利潤空間,仍可一定程度上增厚公司的利潤。

<本篇完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情