2024 年,英特爾(INTC.US)將推出四個工藝節點。從歷史上看,這至少需要兩年。是摩爾定律速度的兩倍,是 20 世紀 60 年代以來從未有過的進步速度。

Emerald Rapids 是 Sapphire Rapids 的後續產品,儘管 Sapphire Rapids 對英特爾來說是一個非常重要的產品,但由於持續的設計/執行問題而導致其多次延遲而聞名。它略微增加了核心數量(從 60 個到 64 個)和現金規模,以及其他一些變化。儘管不是一個大的升級,但在同一製程節點上,英特爾仍然聲稱在性能和功效方面有一些相當合理的提升。這些說法已得到Phoronix 的驗證,例如,該公司指出 64 核部件成功與基於 N5(即一個節點優勢)的 64 核 AMD ( AMD ) Genoa 部件競爭。

除了業績之外,主要成就可以說是它在 Sapphire Rapids 的 12 個月內推出,這應該會增加投資者對該細分市場執行的信心。但有趣的是,它的繼任者 Granite Rapids 實際上計劃在產品之間的時間間隔更短,因為英特爾表示它將在計劃於第二季度推出的 Sierra Forest「之後不久」推出。當然,英特爾因對此類聲明的解釋過於寬泛而臭名昭著。

總體而言,雖然最初的路線圖在 2023 年採用基於英特爾 4 的 Granite Rapids 零件顯然更可取,但英特爾現在在不到 3 年內實現了近 3 倍的性能提升。英特爾在性能方面仍落後於 AMD,但勢頭仍然對英特爾有利,尤其是 Granite Rapids 即將到來,據傳言,這將使核心數量大約增加一倍。

在最近的 AI Everywhere 活動中,英特爾也推出了 Meteor Lake。它是一款重要的 CPU,因為它是第一個將 EUV 和新的 Intel 4 節點以及 Foveros 封裝和小晶片技術引入客戶端領域的產品。它也是首款整合用於人工智慧的 NPU 的英特爾 CPU,英特爾將其稱為 AI PC。

在CPU方面,Meteor Lake確實顯得有些平淡。到目前為止,Alder Lake 的 Golden Cove 建築已有兩年歷史,這大約是舊 Tick-Tock 時代新建築的時間表。事實上,即使在 Tick-Tock 期間,Tick(新流程節點)也會得到輕微的架構更新。然而,新的 Redwood Cove 似乎只有最輕微的升級,IPC(每時脈性能)改進為零。所以考慮到新節點由於不成熟帶來了一點時脈頻率的下降,單線程效能最壞的情況甚至是下降。

儘管使用新的 Intel 4 節點和 Redwood Cove 架構顯然一直專注於功耗,但能源效率的提高似乎並不令人印象深刻。它肯定不會比 AMD 從 N7 轉向 N5 時大多少。儘管如此,根據英特爾自己的數據,Meteor Lake 確實比AMD 使用更低的功耗並具有更高的性能,因此總體而言,該部件似乎與AMD 基於N5 的產品組合具有競爭力(儘管有待更廣泛的獨立評論證實)。不過,作為一個主要的區別,在 SoC 模組上添加兩個新的低功耗 E 核心導致空閒功耗顯著降低,這似乎是電池壽命增加的主要原因。

最後一點,雖然CPU 的評估自然主要是基於其CPU 性能,但GPU 性能卻有了重大提升(高達50-100%),而且正如前面提到的,有了新的NPU,整體來說是一次不錯的升級。

當然,延遲的 Intel 4 延遲也是 Bob Swan 被 Pat Gelsinger 取代的原因,所以請注意,這仍然是周轉前的晶片。因此,在宏偉的計劃中,如下一節所述,Arrow Lake 和 Lunar Lake 將於明年推出,Arrow Lake 將位於週轉後的 20A 節點上。如前所述,如此快速地連續出現新節點是前所未有的。

雖然上面我稱之為1年4節點,但英特爾的說法是4年5個節點。無論如何,整體意義在於,在經歷了大約十年的延誤之後,執行速度大幅加快。

關於重要的資料中心AI晶片部分,英特爾最初的計畫是Falcon Shores將基於埃級技術(貌似是20A),但英特爾最近尚未證實這一點。假設這個計畫不變,那麼製程技術當然不應該成為它與任何其他晶片競爭的問題,特別是顯然輝達(NVDA.US)已經過度利用了法學碩士的人工智慧晶片需求。

與台積電相比,由於英特爾正在從 N7 級技術(於 2018 年秋季推出)轉向 N2 級技術(可能在 2026 年秋季推出),英特爾基本上將其相對競爭技術地位提升了驚人的 8 倍。 (!!) 只需 1 年。帕特·基辛格 (Pat Gelsinger)表示,他無法在 100 天內糾正 10 年的錯誤,但實際上他已經非常接近了。

雖然在短期內,所有這些新技術的引入將繼續給資本支出帶來一些負擔(透過「啟動成本」影響毛利率),但對於摩爾定律的歷史來說,轉向更先進節點的好處一直超過任何短期投資。對於那些在追求摩爾定律方面處於領先地位的公司來說尤其如此,正如所討論的那樣,英特爾很快就會再次出現。 (潛在的)好處包括定價能力、毛利率提高和市場份額增加,所有這些都歸功於在功率和性能等方面與競爭對手進行差異化的能力。

最根本的是,電晶體的尺寸縮小(儘管被製造成本的增加略有抵消)可以降低每個電晶體的成本,從而相對於競爭對手具有根本的成本優勢。因此,新節點上的產品不僅效能更高、功耗更低,而且製造成本也更低。

由於下行週期中收入壓縮、尤其是10nm/7 節點良率下降、市場份額和定價能力下降(與英特爾失去領導地位的效果相反)等因素,英特爾希望回到歷史更高的毛利率水準(60% ) 和營運(40%) 利潤率表現。提供具有領先成本結構的領先產品是實現這一目標的秘訣,而這將透過新節點成為可能。

因此,雖然 2024 年的財務狀況可能主要取決於宏觀方面(或許還有鑄造廠和高第的一些初步採用),但技術準備就緒並在明年投入製造將為未來的財務狀況奠定基礎。

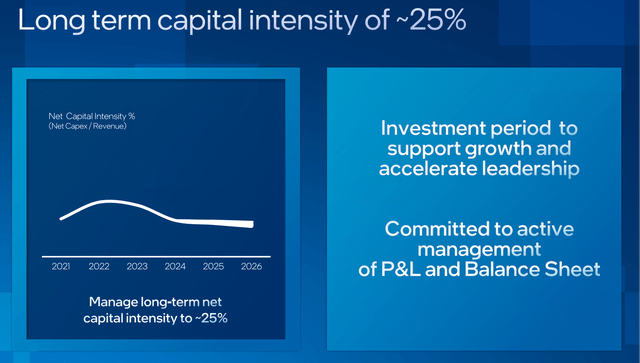

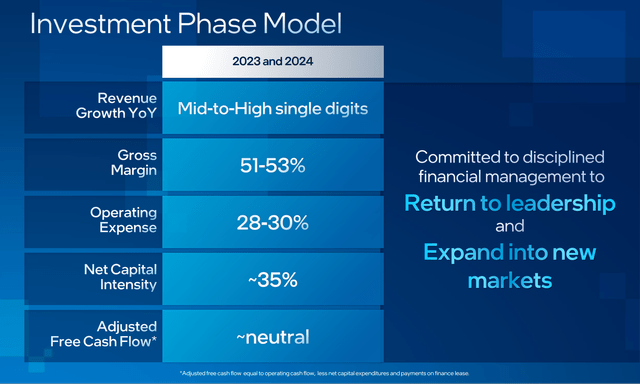

需要提醒的是,英特爾仍處於重新定位公司的多年計畫的投資階段。

2022 年 2 月投資者會議的預期財務數據如下:

當然,現實要複雜一些,由於收入大幅下降,毛利率明顯低於目標。對於第三季度,英特爾報告了以下結果:

第三季營運現金流為 58 億美元,比上一季增加 30 億美元。淨資本支出為 49 億美元,調整後自由現金流約為 9.5 億美元,我們在本季支付了 5 億美元的股息。

人們可以觀察到,英特爾在第三季交付近10 億美元的調整後自由現金流實際上早於其中性自由現金流的計劃,儘管顯然由於經濟低迷,自由現金流已連續多個季度大幅負值,但隨著財務狀況穩定/復甦,英特爾回到目標。

一般來說,半導體製造需要相當多的前期成本。儘管如此,除了一些問題外,英特爾或多或少仍按原計劃管理業務。因此,隨著這些晶圓廠開始以高利用率運作(後來貶值),當然假設英特爾發現足夠的需求(無論是來自自己的產品還是代工客戶),投資者應該期望看到槓桿率大幅增加英特爾退出這一投資階段的時間,特別是除了更高的收入之外的那10 個百分點的資本支出強度(因為當前的大部分投資是在晶圓廠外殼上,後來是在設備上,這兩者都還沒有產生任何收入)。

提醒一下,長期模型要求調整後的自由現金流量為 20%。在財報電話會議中,英特爾管理層(執行長/財務長)也提到了毛利率和營業利潤率 60/40 模型的目標。

在較高層面上,我預計只有在財務狀況改善之後,股票才會重估,而這只有在領先技術於 2024 年底進入市場後才會發生。在這方面,2023 年(部分)股票復甦確實應該被視為僅僅是從美國經濟衰退中恢復到歷史水準。

鑑於(1)PC和資料中心的財務復甦仍在進行中,(2)NEX仍處於自身的低迷之中,(3)英特爾已退出許多業務並繼續失去資料中心市場份額(這鑑於輝達的崛起,當將CPU 和GPU 資料中心錢包份額歸為一類時,這一點就更加明顯),有人可能會說,該股在短期內實際上可能過度擴張。

雖然英特爾退出的業務規模都不是特別大,但一個仍然模棱兩可的潛在問題是英特爾對其遊戲GPU 路線圖的承諾,這是英特爾對成長業務的三大「大賭注」之一:自重組以來,英特爾沒有單獨報告GPU 收入不再存在。儘管如此,鑑於資料中心人工智慧收入的驚人成長,與資料中心領域相比,客戶領域的重要性可以說已經下降,而英特爾顯然仍然致力於資料中心領域,隨著高第和義大利橋樑路線圖將於2025 年與Falcon Shores 合併。

總體而言,儘管近期股票漲幅可能消失,並且下跌的可能性更大,但長期扭虧為盈的論點仍然在正軌上,儘管關於新興增長業務的論點在執行和進展方面更加複雜,Mobileye ( MBLY )沒有進入Robotaxi 服務業務(與最初宣布的時間表相比,Robotaxi 總體上有所延遲)以及遊戲Arc GPU 路線圖和資料中心的Falcon Shores 的不確定性。

由於扭虧為盈的論點(帕特·基辛格非正式地目標是基於2 倍每股收益和2 倍市盈率實現4 倍回報)最初是基於該股目前的水平,因此今天介入的投資者比帕特·基辛格被任命時介入的投資者有更多的收穫,是英特爾在過去3.5 年裡沒有出現任何工藝技術問題/延遲,顯著提高了對其執行力的信心。當然,這也意味著等待看到結果所需的時間減少了三年,這(除了經濟衰退的動態之外)與帕特·基辛格介入時我最初的論文完全一致。

舉一個更定量的例子,在最近的美國經濟衰退之前的幾年裡,英特爾的收入趨勢在 70-80B 美元左右。因此,考慮到將收入成長加速到兩位數的明確目標,假設英特爾的長期目標是超過 100B 美元的收入並非沒有道理。將此與上述獲利目標結合,顯示營業利潤目標可能為 40B 美元。相比之下,目前的市值為 $200B。因此,如果轉型完全成功,顯然應該有(實質的)上漲空間。然而,雖然技術上事情似乎朝著正確的方向發展,但距離將其轉化為財務業績還有很長的路要走。

正如所討論的,鑑於英特爾正處於投資階段,這意味著其營運接近盈虧平衡(中性調整後的自由現金流),因此市盈率估值目前並不是一個有洞察力的指標。

儘管如此,根據近似值,人們可以觀察到英特爾現在/過去(粗略地忽略諸如由於經濟低迷而導致晶圓廠利用率不足等問題,英特爾對此的反應是其3B 美元的近期成本削減計劃和10B 美元的長期成本削減計劃)趨勢為每年2 美元EPS(例如,第三季EPS 約為0.4 美元,2022 年EPS 約為1.80 美元),這將支撐20 美元左右的股價。

為了彌補與當前價格的差距,股價可能會再上漲10 美元左右(每股收益為1 美元),這可能歸因於(臨時)晶圓廠投資(儘管嚴格來說,這些投資還不應該明顯貶值)以及4年投資5個節點的啟動費用。另一部分可能是由於晶圓廠利用率不足和毛利率下降所致。最後一部分可能是 DCF 人員將未來的預期利潤納入股價。

為了進行現實檢查,請查看10-Q 報告,英特爾報告稱,由於客戶支出減少,客戶端($3.5B)、資料中心(近$3.5B) 和網路/邊緣($1.5B) 的營業收入集體遭受了超過80億美元的打擊。英特爾 7 帶來的收入以及更高的產品成本。這就是 2 美元的每股收益,僅僅由於需求下降而被抹去。相較之下,利用率不足和晶圓廠成本等其他因素可以忽略不計(不過,可以肯定的是,4 年內5 個節點的晶圓廠成本已於2022 年開始,因此雖然可能不會有大量額外成本,但這些成本仍然存在,管理層指出,2026 年左右結束這一階段將一次性提高毛利率)。因此,我們必須得出這樣的結論:需求/收入幾乎完全復甦已經反映在股票中,這似乎有點為時過早。

因此,總體而言,股價在 30-40 美元左右的範圍內是合理的。如前所述,除了這只是餐巾紙數學以及其他變數(例如(暫時?)收入減少和由此產生的成本節約計劃)之外,粗略地說,英特爾的股票目前可能有些過度擴張。

英特爾的整個轉型從根本上來說是基於其製程技術,恢復了領先地位。英特爾在12 月14 日的發布會上表示(再次)路線圖仍按計劃進行,Pat Gelsinger 在10 月份的財報電話會議上表示,隨著18A 0.9 PDK 的發貨,該節點已基本退出發明階段,轉向產品化。雖然仍存在一些因後期問題而導致延遲的小風險,但主要的「風險」是 Intel 3、20A 和 18A 節點的確切規格的不確定性。這使得我們無法獨立確認英特爾關於工藝領先地位的說法,也無法比較數量上領先的程度。

例如,當台積電在 10 月被問到時,它聲稱N3將領先 18A,這是一個相當非同尋常的說法,因為 N3 缺乏全柵晶體管以及背面供電,但 Pat Gelsinger 隨後否認了這一說法。請注意,由於英特爾是台積電的客戶,而反之則不然,因此英特爾的說法當然是最可信的,因為原則上台積電甚至不應該接觸到18A的細節(基本上和公眾一樣少)。

第二個關鍵風險是,至少部分最初的論點是基於半導體市場的整體成長,預計到 2030 年將翻一番,達到 1T 美元。英特爾在代工、汽車和 GPU/AI 領域投入巨資,並結合資料中心、網路和邊緣技術,廣泛涉足大多數成長最快的市場。然而,考慮到最近的經濟低迷,人們可能會開始懷疑/質疑 1T 美元的預測是否仍然會實現。

更一般地說,英特爾確實有未能實現其收入/成長目標的歷史(一個值得注意的例外是 2016-2018 年左右),因此帕特·基辛格仍需證明這一點。在這一點上,最有希望成長的業務顯然是代工,目前,支援預期成長的(大規模)晶圓廠擴建和建設計劃似乎基本上保持不變。

投資者要點

隨著Meteor Lake 的推出,英特爾擁有不少於四個不同的節點,相當於摩爾定律擴展的兩個完整節點,為明年的製造做好了準備(準備好),英特爾現在正進入其奇蹟之年:它正在開始從N7 級工藝技術(由台積電)於2018 年秋季首次亮相,旨在擁有地球上最先進的晶體管,這一切僅用了一年的時間(與台積電相比,其技術地位提高了驚人的8 年)。

雖然Meteor Lake 由於引入了多項重要(基礎)技術而具有重要意義,而Emerald Rapids 則恢復了人們對資料中心部門執行能力的信心,但這兩種產品仍然代表了管道中最後的一些週轉前產品。在這兩款產品各自前代產品的延遲之後,它們沒有出現任何進一步的問題,因此,隨著新英特爾從灰燼中重生,這些代表了明年即將推出的產品的一個不錯的、甚至可能是有希望的基準。

當 Pat Gelsinger 於 2021 年加入英特爾時,人們基本上普遍認為這一轉變至少需要四年時間,而英特爾也有望實現這一目標。明年也將是基辛格和管理層做出的決策變得更加明顯的第一年(即他們將比以前的管理層對上市產品承擔更多責任),例如重新定義的 Granite Rapids Xeon。

因此,雖然未來一到兩年股票上漲空間可能有限,但投資者應該密切關註明年,因為隨著時間的推移,英特爾的勢頭方向(以及未來潛在的股票回報)應該變得明顯。

作者 | Arne Verheyde

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情