- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

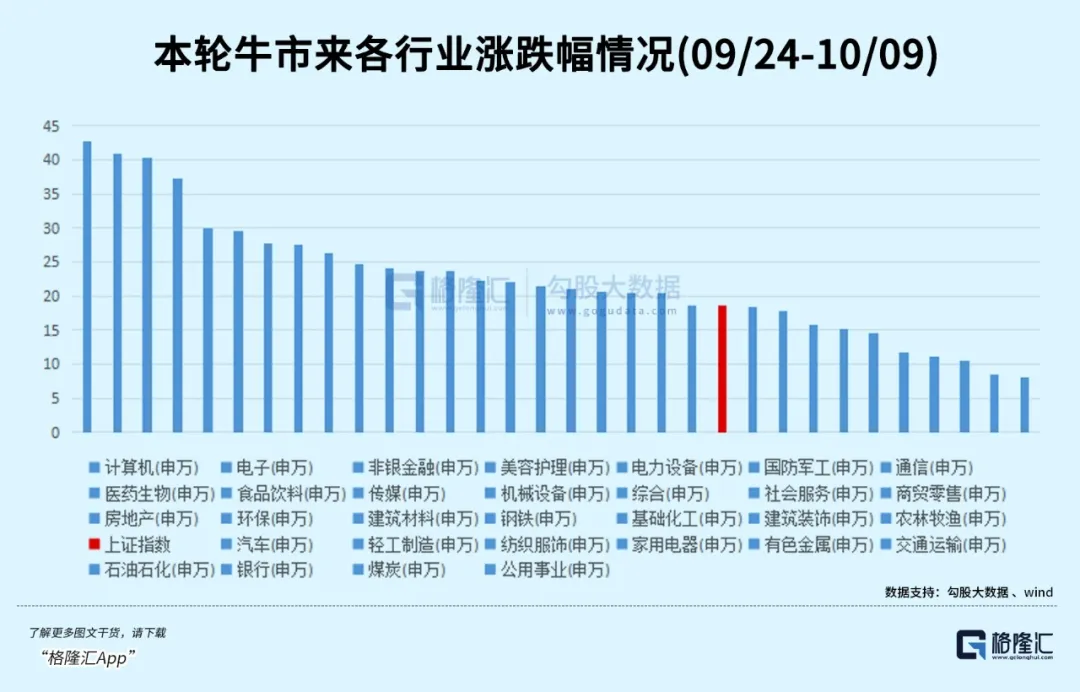

今天A股開始加速分化,印證先前所說的瘋牛轉慢牛走勢。

截至收市,滬指上漲1.32%守住3300大關,創業板繼續下跌2.95%;全天成交2.14萬億,比一前日縮量7968億。雖然創業板看似跌挺多,但回檔幅度完全在預期之內,多頭市場的基礎還在。

其實原本大家就預期今天主機板全A都會繼續回調,但早上央媽一則及時的重磅公告改變了市場的局面,一舉讓紅利板塊(高息股)成為全市表現最好的板塊,其中紅利低波ETF(159525)、央企紅利ETF(159332)今日均漲超4.2%,恆生紅利ETF(513950)今日漲超3%。

根據央媽公告,支持符合資格的證券、基金、保險公司以債券、股票ETF、滬深300成分股等資產為抵押以換入國債、央行票據等高等級流動性資產。首期操作規模5000億元,視情況可進一步擴大操作規模。即日起接受申報。這個超級大禮包,既超預期,也讓高利股成為了當下最確定的主線。

01 超級大禮包真來了

5000億的資產互換額度,是給證券、基金、保險公司可以拿著自己手上的債券、股票資產去換央行手上換國債、央行票據等高流動性資產,然後再把這部分資產在市場上進行質押或交易以獲取資金,進而用來投資股票市場。依先前政策指示,首批5千億,加上支持上市公司股票回購增持再貸款的3千億,總共8千億,而且後面可能還有第二、三批。而這些資金在買了新資產後還可以繼續重複進行互換申請,直至額度用完,甚至機構本身也可以透過其他途徑再融資(例如抵押證券本就符合政策支持,當然利率和折扣可能沒有這麼優惠)。這麼下來,只要機構願意,潛在的入市資金規模將會是很大的。

要注意到,由於這些額度是給證券、基金和保險公司用的,還有包括社保養老等長線資金,它們對權益資產的配置策略要求偏穩健甚至保守型,它們大部分配置方向必然是去挑長期有穩定高股息同時股價波動性小點的優質資產(當然也有一定比例會配置低利率但穩定的產業龍頭,以押注未來股價上漲收益)。

同時互換資金也是有成本的,即使按照最便宜的1.75%利率,加上其他或然成本,實際可能都要到1.9%往上了。 據小作文傳出,當前已經有幾家券商拿到了試點額度,利息1.8%。 如果這些資金要配置股票和基金,那麼考慮到風險代價,預期收益率必然要顯著高於這個水準,至少4%或5%以上。那麼縮圈選擇下來,它們配置方向就水落石出了-紅利資產(長期穩定高息股),是幾乎唯一符合要求的方向。

大家不妨想像一下,在潛在大量資金的流入下,抱團現像很可能避免不了,當年那些所謂超級大白馬,是否又有可能重新站起來了。不過這筆貸款怎麼用,仍是比較棘手的問題,機構必然要認真權衡好風險與收益。因為當下A股這個最新狀態,對它們來說已不是大規模入場的最佳時機。

一方面,在超級大漲之後,現在幾乎所有A股公司的估值已經上了一大台階,不僅吸引力明顯有所減弱,而且短期明顯回調風險。另一方面,宏觀經濟面的情勢如何大家都是門兒清,儘管當前逆週期政策的力度空前,但想要經濟面確定回穩走強,還需要更長時間觀察驗證,而行業利潤什麼時候回升,進而維護上市公司市值和分紅,也確實需要打問號。

在這種情況下,這些機構們不可能樂觀,現在就無腦加倉。要知道,在近幾年隨著經濟面和股市下跌的雙殺下,這些機構是踩過大坑的,尤其地產資產、權益資產投資虧損造成的利潤損失影響很大。例如新華保險2023年獲利為87.12億元,一下子退至2018年的水平,就是因為受投資端拖累當年投資資產買賣價差損益-125億元。

實際上,機構對於權益資金(股票/基金等)的實際配置比例近年來都控制在較低水準。根據某知名券商首席報告指出,目前「我國退休金、保險資金等權益投資佔比僅10%至20%,遠低於國際水準約50%的水平,也與我國保單規定的社保基金40%、保險資金45%上限相比,差距甚遠。2023年,在A股五家上市保險公司投資組合中,權益市場資產配置在總資產佔比最高的新華保險也只有14.2%,其次為中國人保和中國人壽,佔比為11.4%、11.23%。

數據顯示,2024年上半年,壽險公司資金運用餘額為27.71兆元,其中13.36兆元投向了債券,佔比達48.22%。它們寧願買債券,拿大概2.5%的穩定收益,也不敢多配置股票和基金。

這並不是它們沒有資金投資權益資產,而是單純出於風險考量。當然了,如果未來的經濟和股市朝著預期的方向走,這些機構就會是最大的贏家。實際上,現在市場也是傾於相信它們,所以今天的保險股出現了逆勢上漲,新華保險、中國平安盤中一度衝擊漲停。

02 最確定的主線方向

前面提到,長線資金投資A股的比例不足,相距國際水準還有很大的提升空間。他們的配置比例會隨著市場行情調整,卻始終難以觸及比例上限。從長線資金的利益出發,A股的風險報酬比亟待提升,才有進一步增加配置的意願。但這部分資金又是維持股市穩定,充分發揮價值發現作用的壓艙石,他們本身就是提高風險報酬比的必要參與者。

但潛在的套利機會是擺在那裡的。剩下的問題只是:長線資金會如何捕捉這樣的機會充分獲益?答案也很明顯,就是繼續增加高股利資產的投資。

其實,一般股民對這輪行情可能還存在一些明顯的迷思,首先是買啥都能漲。過去一年,資金對高息股資產青睞有加,因為此前已經漲過多輪,由於自身的防禦屬性和牛市風險偏好提升其實是有衝突的,在這輪行情中被晾在了最後。

有些紅利大本營板塊有著明確的政策利好,如即將增加核心資本金的銀行,破淨股遍布的鋼鐵、化工板塊,和大盤收益相比,有的漲幅差強人意,但是像交運、煤炭、公用事業板塊,則是顯然的吊車尾。

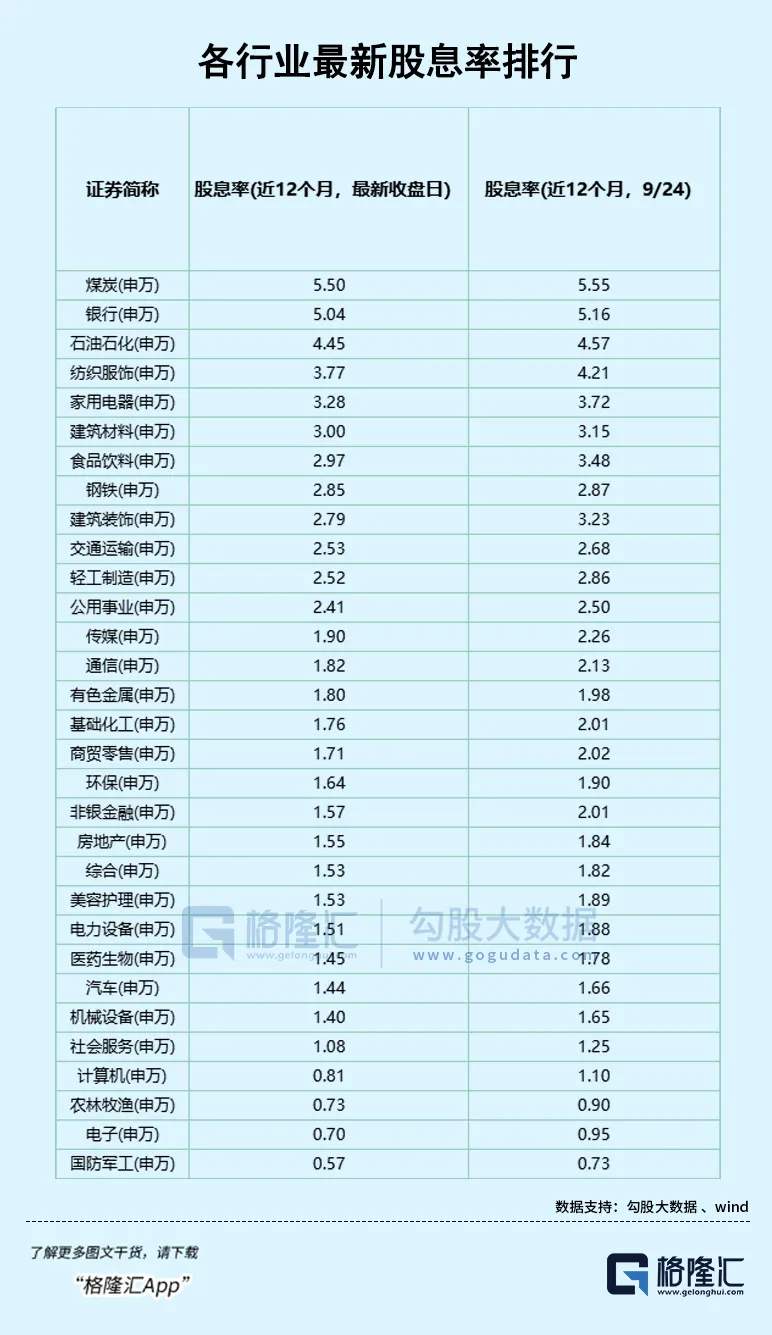

但經過這輪快速上漲的行情之後,紅利板塊的股息率並沒有大幅調整,也就是說,不需要擔憂因為漲的過高而失去配置價值,反而相對有了更多的補漲空間。

從上圖可以看出,雖然大盤和滬深300的股息率隨著上漲而調整的幅度更大,而中證紅利和享受AH溢價的港股中國企業,股息率變化並不大。

我們簡單統計一下,假如互換便利的資金成本在2%上下,像煤炭、銀行、石油石化、紡織、家電等12個板塊都能享受到套息收益,至多能收穫3.5%的分紅淨回報,多數傳統紅利板塊依然保持著穩定的股息率。

另一方面,長期來看,政策面對上市公司的分紅監管有所提升,要求提升經營品質從而回饋股東,未來符合這樣美學的企業或多或少會持續湧現,這是在配置需求端的改善。所以這裡面的投資機遇,肯定還是與非常多的。

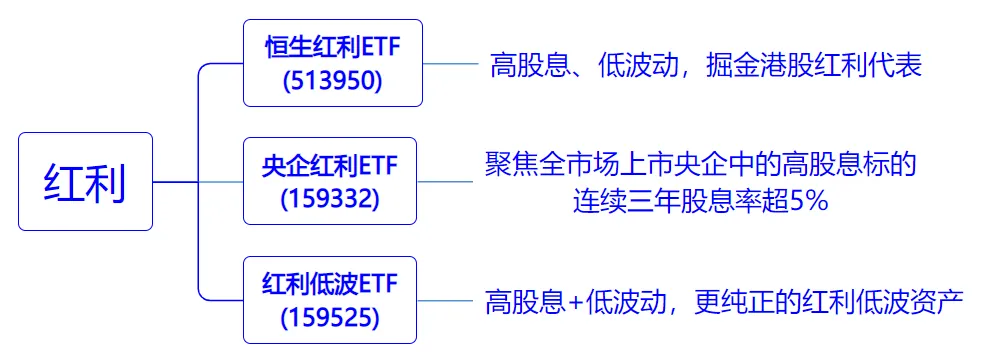

高股利、紅利股有很多隻,精選個股難度高,直接投資相關指數ETF是攻守兼備的選擇之一。例如,聚焦於港股高股息且分紅稅率很有優勢的恆生紅利ETF(513950);佈局央、國企優質龍頭的央企紅利ETF(159332);高分紅+低波動雙「BUFF」加成的紅利低波ETF(159525)。

值得一提的是,投資香港市場,對於香港本地企業的分紅,QDII產品是免稅的;對於H股公司分紅,QDII產品僅需繳納10%的紅利稅。若是透過港股通參與,紅利稅則普遍在20%或28%左右。此一對比,買QDII的紅利策略產品,性價比更高。

恆生紅利ETF(513950)是市場較為稀缺的透過QDII投資港股紅利資產的ETF,T+0交易。看好恆生紅利,但沒有開通股票帳戶的投資者,恆生紅利ETF有場外連結基金(A類:019260,C類:019261)。

03

這一輪短暫的反彈,在許多人眼裡,是長期多頭的糾偏。當估值擴張在大幅壓縮基本面改善的空間時,我們不會說這樣的股票是值得投資的。從行情規律來看,大漲之後必有跌,是再正常不過的事。

這時候防禦型資產往往有他的配置價值存在,其績效本身受經濟週期波動的影響較小,是我們在尋求穩定報酬和規避市場風險時的優選。雖有波動,但長期來看絕對不會是表現最差的資產。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情