融券做空,一直是A股股民心裡的倒刺。

很痛,很想拔,但又拔不掉,只能忍受。

不僅是因為這個工具是只可少部分人使用的權利,同時大量在使用這個工具的,是在市場中掌握著遠比普通股民強大得多的資金和資訊優勢的機構,使得股民顯著處於弱勢。

更在於,當前所有人都在盡力去維護經濟和股市穩定,努力修復市場信心的大背景下,融券做空本質上就是與大家對著幹的做法。

监管新规之后,A股的融券余额相比以往确实已显著减少了很多。

但還是有一些人,在被所有人盯著的情況下,融券的動作依舊不捨得放慢一點。

01

截至6月28日融券餘額為205.95億元,這些數據確實小得微不足道。

但融券對市場的負面影響,並非是這數據比例看起來的那麼小。

有一些情況,雖然顯示的融券餘額看似規模並不大,但有可能是大量融券的同時期間又有大量融券到期歸還。

例如某隻ETF,6月26日當天融券賣出5944萬元,同時有5836萬元融券歸還,當天淨融券賣出額108萬元。

但這一天融券做空的實際影響絕對不能以這區區百多萬來算。

舉個例子:

假設有資金在早上用一個帳戶融券賣出1億股,把股價往下砸了1元,下午用另一個帳戶歸還同等的1億股,那麼它當天賺了1億元,顯示的融券餘額為0。

那你能說其行為對市場沒有影響嗎?

必然不能。因為這融券做空賺來的1億元,和股價造成的下跌,都是實實在在的。

你不能說用火柴把炸藥桶點了,然後把火柴熄滅,就能當沒玩過火。

你也不能說進去了又出來,就不算做過。

更重要的,是融券行為帶來的影響。

大家都知道蝴蝶效應。

一隻南美洲熱帶雨林中的蝴蝶扇動幾下翅膀,也可能導致兩週後在北美州引起一場龍捲風。

那融券做空的蝴蝶效應是什麼?

一隻小股票的突然暴跌,可能會引起整個概念板塊恐慌,然後引發更多資金拋售,進而帶動整個市場的大跌。

因為A股股民的情緒交易氛圍濃重,所以常有追漲殺跌、恐慌踩踏的行情。如果一檔股票不斷遭到融券做空,那麼它大概率不僅不會漲,還會引發更多資金的猜疑和恐慌,進而加入拋售行列,加速股價下跌。

這種情況在A股簡直不要太多。

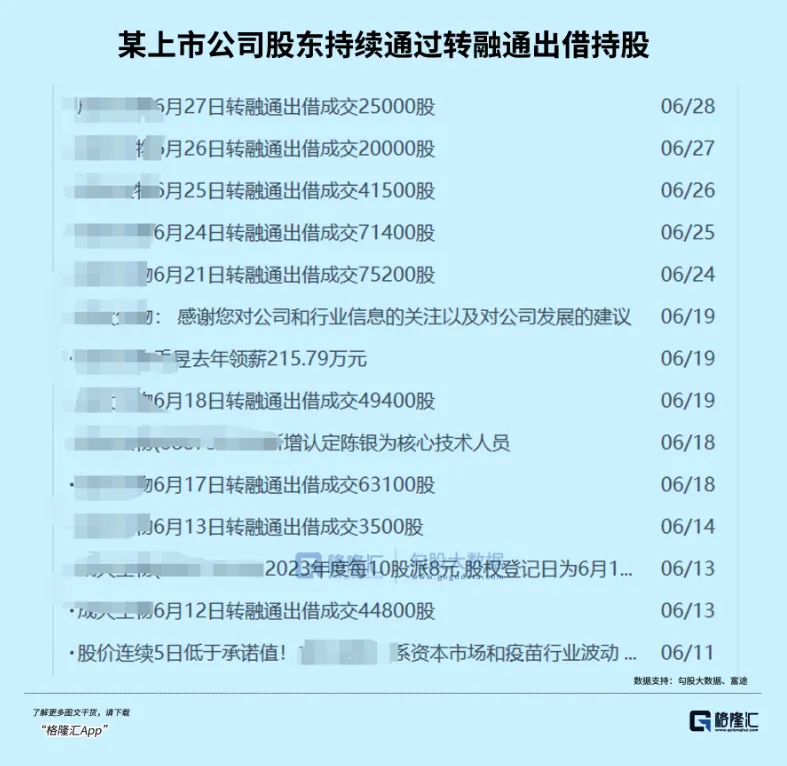

近來一段時間,轉融券熱搜事件爆發後,該行為已經被打上了負面標籤,但沒想到依然有不少公司持續不斷每天都有轉融券操作,一副鐵了心要做空的架勢。

這種情況真的還有很多,短短一個月內轉融券借出資金多達上億元的不在少數。

例如6月1日至6月28日期間轉融券額過億的公司就有近10家,其中有些期間償還額不小所以沒怎麼跌,但有些的融出量明顯大於償還量的,基本都逃不了股價下跌的結局。

期間轉融券最多的聯影醫療,累計轉融出了3.47億元,儘管對於其近千億市值規模來說並不算什麼。但這些融券行為,卻可能對股價造成不利影響。

在6月21日,該公司轉融券出借23.6萬股,涉及金額2763萬元,而當天該股總成交2.15億元,也就是說當日融券額就佔據了全日成交的12.85%。

在6月6日/7日,該股當日的轉融券額甚至分別達到9,293萬/8517萬,佔當天成交額分別高達50.8%/38%。

雖然當日融券不代表就是直接賣出,但從常規融券操作情況來理解,把它當做空力量看待並非有誤。

如此高比例的做空力量,它的股價還能怎麼漲?

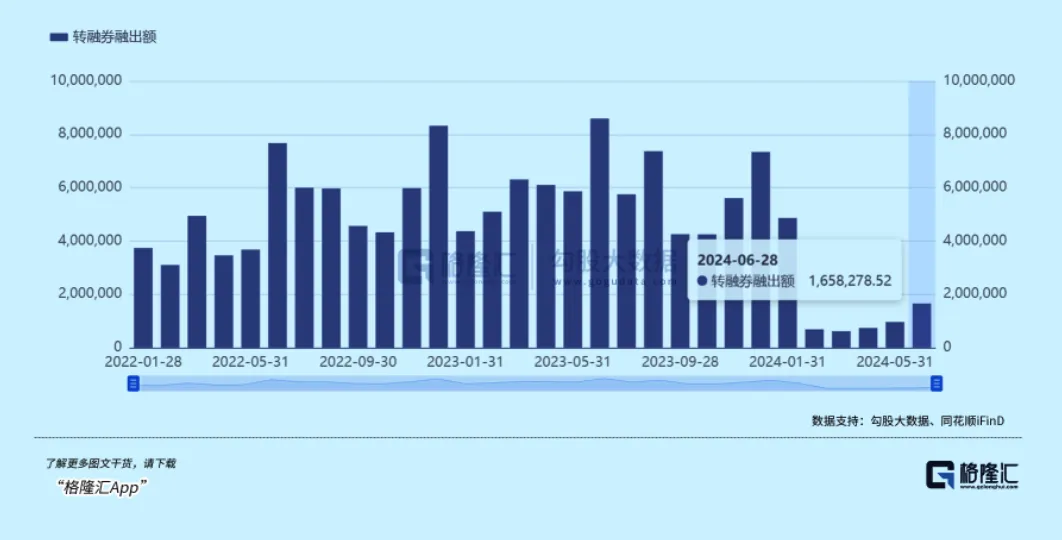

近一個月,A股單是轉融券就累計融出165.83億元,較上季5月增加了17%。轉融券的增加語股市下行的趨勢,形成明顯的對應。 (在2023年轉融券尚未被大幅壓減前,一個月的轉融券資金甚至高達八百多億元,隨後我們看到了股市的大幅下跌。)

沒想到,如今在監管新規和股民們密切關注之下,轉融券竟然還又重新大幅成長了。

02

空頭借券,肯定是要拿來做空賺錢的。

那麼借券給空頭的人,對股民來說,無疑就是站在對立面的幫兇。

那麼誰是這些轉融券的人?

根據規則,可以轉融券的無非是大股東、高階主管、基金、券商、投資機構等幾個角色。

問題就在這裡,他們為什麼要轉融券?

如果是大股東或高階主管,他們的目的又是什麼?

是為了繞道減持嗎? (例如安排人去申請融券做空鎖定持股差價),如果是,那麼是否可以認為他們是對公司未來經營發展沒有信心?

是為了賺那麼一點融券利息嗎?如果是,那麼是否也可以認為他們是與場內的無數股民站在對立面?為了一點微不足道的收益,可以去把子彈讓給空頭來對付信賴他們的股民?

前兩年,就出現過許多科創板和創業板新股上市當天就有高階主管乃至核心從業人員透過大量轉融券賣出自家股票的情況。那麼這是否能說明他們從一開始就知道公司沒有發展前景呢,如果是,那麼還來上市的目的又是什麼?

而且無論什麼原因,上市大股東、高階主管這些人借出本該在限售期內的券源給別人做空自家股份的行為,都可能會透露給投資者一個很糟糕的信號——他們可以為了一己私利,去不顧所有股東的利益。

這樣的態度,真的非常不好。

如果是基金做轉融券,那同樣讓人匪夷所思。

A股本就只能透過做多賺錢,投資人把錢交給基金公司,還奉上手續費管理費,目的是希望基金公司能透過相對更專業的投研能力去配置股票,實現投資收益。

而有的基金卻為了那麼一點微不足道的利息,透過轉融通把持股借給空頭來做空所持的股票,導致基金淨值下跌,還美其名約為了盤活資產提高收益率。

這理由是怎麼說得出口的? !

舉個假設:

即使基金轉融券出借利率按年化5個點算,出借1個月,拿到的利息也就0.4%。但另一邊的空頭利用融來的券對所持股票拋售,當月把股價砸掉10%都沒有難度。

那麼基金經理人為了0.4%的利息把券借出去,導致淨值虧損10%,這筆帳怎麼算過來?

基金都把所持股份嚴格拿著,讓市場上的券源越買越少,股價一定能漲上去。

把持有的股份借出去給別人做空自己,這算什麼事?

03

雖然融券工具在成熟市場是標配,但在現階段的A股,這個工具其實沒有使用的條件。

因為股人一盤散沙的做多力量,碰上經濟週期下行的利空大環境本疊加有做空工具的強勢機構,幾乎注定了A股指數的唯一走向。

而且從公平角度來看,這個工具要麼大家都不能用,要麼大家都可以無條件使用,不能只成為少數人的特別權利。

尤其是在經濟下行更顯著有利於做空的大背景下,這個工具就會成為加速市場崩潰的大殺器。

過去4年來,A股融券規模的增減都明顯對應股市的漲跌,例如在2021年8月高峰期融券規模超過1600億元,隨後伴隨股價下行也不斷歸還融券,至2022年4月融券規模減少至不到800億,期間滬指數最高跌幅超20% ,創業板指數跌幅超過30%,融券工具的確發揮了遏制股價過度上漲的作用。

但滬指十幾年來仍在3000點徘徊,大量優秀公司市值長期無法成長,可以說A股並不存在需要遏制股價過度上漲的背景。

甚至於當前監管層也持續喊話活躍資本市場,提振投資人信心,把穩住股市當作重要目標,那麼作為對市場帶來許多負面影響的轉融券工具,就是站在了所有人的對立面,理應更嚴格管控,甚至暫時關停也是未嘗不可。

畢竟,這是所有普通股民的所向。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情