8月2日,汽車股全線下挫。其中,蔚來-SW(09866.HK)領跌板塊,截至午間收盤,該股大跌7.86%;長城汽車(02333.HK)、比亞迪股份(01211.HK)分别下跌4.44%、4.41%;小鵬汽車-W(09868.HK)跌3.87%,零跑汽車(09863.HK)跌3.67%,小米集團-W(01810.HK)、吉利汽車(00175.HK)亦紛紛下滑。

消息面上,8月1日,新能源汽車主流品牌7月的銷售數據如期而至。整體來看,新勢力陣營呈現明顯分化趨勢。

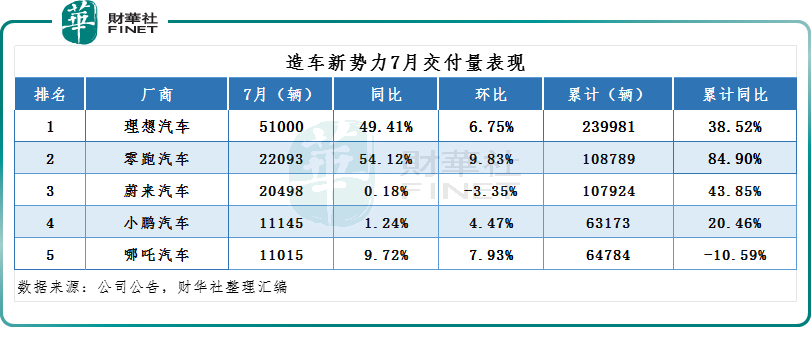

其中,理想以5.1萬輛絕對優勢,再次領跑;零跑、賽力斯等持續發力;但對於部分車企而言,7月汽車以價換量的效果有所減弱,尤其是蔚來汽車、極氪汽車,其同環比增速出現明顯放緩;小鵬汽車和哪吒汽車也沒有太大起色,依舊在萬輛徘徊。

具體來看,造車新勢力方面,理想汽車7月交付量位居新勢力榜首,交付新車51000輛,同比增長49.41%,1-7月累計交付239981輛,累計同比增長38.52%。

有意思的是,作為銷量冠軍的理想汽車近日卻因卷銷量陷入了「周榜」爭議。蔚來、小鵬汽車、吉利等公司高管和業務負責人紛紛發聲,不支持發佈周榜,不要搞低水平内卷。

此外,零跑汽車也勢頭猛進,7月交付汽車22093輛,同比增長54.12%,再創月交付量的歷史新高。

蔚來汽車,7月交付新車20498台,連續3個月交付量超2萬台,但相較於前幾個月,其同環比增速均明顯放緩。

至於小鵬汽車和哪吒汽車,7月依舊沒有太大起色,交付量均剛超過1萬輛,繼續墊底,這反映出它們依然面臨著較大的市場壓力。

其中,小鵬7月共交付新車11145台,同比增長1.24%,環比增長4.47%;哪吒汽車7月交付11015台,同比增長9.72%,環比增長7.93%。

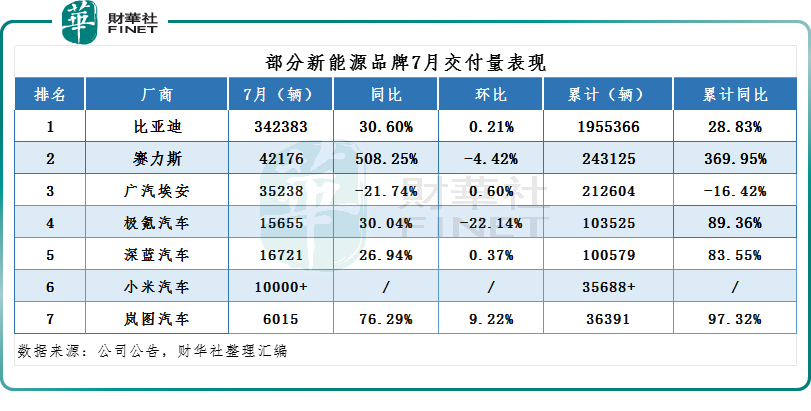

造車新勢力之外,傳統車企參與打造的新能源汽車品牌也相繼公佈了7月份的交付「成績」,整體同比呈現出顯著的上漲態勢。

其中,比亞迪作為中國新能源汽車的領頭羊,再度一騎絕塵。7月銷售34.24萬輛,連續5個月銷量超30萬輛,同比增長30.6%。

賽力斯7月新能源汽車銷量達42176輛,同比暴增508.25%。這當中,AITO問界交付4.15萬輛,同比增長499%。其中,問界M9交付1.8萬輛,問界M7交付1.66萬輛,問界新M5交付6926輛。

廣汽埃安進入2024年後,受價格戰持續、純電動車市場增速放緩等因素,銷量持續滑坡。7月全球銷量35238台,與上月基本持平,同比下滑21.74%。

此外,極氪汽車、深藍汽車、岚圖汽車也都公佈了7月交付數據。其中,極氪7月銷量跌至2萬輛以下,為15655輛,環比下滑22.14%。深藍交付16721輛,同比增長26.94%。岚圖7月交付6015輛,同比增長76.29%。

小米方面則宣佈SU7交付量超1萬輛,同時預告了8月交付量將持續破萬的消息。

總結而言,7月各新能源車企的銷量表現「有人歡喜,有人愁」。「梯隊」也愈發明顯,強者愈強。比亞迪的規模仍然是獨一檔;理想、賽力斯、埃安處於第一梯隊;蔚來、極氪、零跑擠進第二梯隊;小鵬、哪吒持續墊底,已滑至第三梯隊;小米的表現還需要繼續觀察。

乘聯會方面指出,上半年持續增強的大幅促銷擾亂了車市正常的價格走勢,終端價格修復需要一段時間適應,加上二季度超強的促銷力度對下半年購車客戶的消費產生透支效應,7月以價換量的效果小幅減弱。

此外,乘聯會表示,車企結合上半年戰果,也對市場預期、產品結構及銷量節奏進行優化調整,部分車企拒絕「内卷式」惡性競爭,減小銷量壓力,改善終端價格影響因素,車市進入平緩期。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情