眾所周知,前些年白酒行業掀起了一股「醬酒熱」。在這股潮流之下,舍得酒業(600702.SH)、華潤啤酒(00291.HK)、全聚德、洽洽等企業紛紛跨界「染醬」。

而在近日,港股上市公司王朝酒業(00828.HK)宣佈跨界佈局醬酒及黃酒,其前景是否值得期待?

王朝酒業跨界佈局白酒、黃酒

王朝酒業主要從事葡萄酒生產及銷售業務,分為三大分部運營。其中,紅葡萄酒分部生產及銷售紅葡萄酒,產品包括王朝梅鹿辄幹紅葡萄酒及王朝幹紅葡萄酒等;白葡萄酒分部生產及銷售白葡萄酒,產品包括王朝半幹白葡萄酒及王朝霞多麗幹白葡萄酒;所有其他產品分部生產及銷售氣泡葡萄酒、白蘭地及冰酒。

不難發現,王朝酒業雖然是酒企,但做的主要是葡萄酒生意。據悉,王朝酒業巅峰時刻曾與長城、張裕並稱為「國產葡萄酒三駕馬車」。

而在12月20日晚間,王朝酒業發佈公告稱,全資附屬公司王朝釀酒與國威公司就於中國貴州省仁懷市成立合資公司訂立合資合作協議。根據協議,由王朝釀酒及其附屬公司(包括合資公司)向國威公司及其附屬公司採購醬香型白酒產品,為期三年。

國威公司在仁懷擁有大型基地,年產優質大曲醬香型白酒8000餘噸。

總的來看,王朝酒業只是從國威公司採購醬香型白酒產品,再由自己來銷售,並不涉及生產端。

值得一提的是,在12月18日,王朝酒業還宣佈將與江蘇酒中先酒業在江蘇東台成立合資公司,專注於生產及銷售黃酒和陳皮酒。

其中,酒中先須具體負責實施廠房及辦公室建設,而王朝須具體負責實施生產系統及設備的採購。

另外,王朝酒業稱,集團現有葡萄酒產品的主要地區銷售與黃酒及陳皮酒的主要地區銷售高度重合,王朝及酒中先的地區銷售均位於江蘇、浙江、上海、福建、廣東等省市。預計合資公司的銷售渠道將緊密依託集團的現有銷售渠道,以確保快速分銷。

關於接連跨界佈局,王朝酒業在公告中稱,成立合資公司可發揮集團與國威公司、酒中先酒業各自的專業優勢,實現新酒精飲料的進一步業務發展,從而多元化收入來源,提升業務規模及王朝的品牌影響力。

從資本市場的反應來看,12月19日,王朝酒業的股價放量上漲逾16%,但12月23日其股價跌逾2%。

跨界或因葡萄酒賽道發展遇阻

值得注意的是,王朝酒業之所以跨界佈局白酒、黃酒及陳皮酒,多元化收入來源,或許和葡萄酒賽道發展不暢有一定關系。

國產葡萄酒龍頭張裕A(000869.SZ)在2024年中期業績報告中稱,雖然葡萄酒行業尚處於成長期,但近幾年受各種因素共同影響,國内葡萄酒市場競爭十分激烈,加之受其他優勢酒種擠壓日趨嚴重,葡萄酒消費量持續下滑,大量葡萄酒生產經營企業虧損進一步加大,甚至部分葡萄酒企業被市場淘汰,目前尚無行業反轉的明顯迹象。

國家統計局數據也顯示,今年1-9月,葡萄酒產量累計約為8.5萬千升,同比下降8.6%。

而從葡萄酒企業的業績來看,2024年前三季度,張裕A的營收同比下滑21.56%至21.97億元(人民幣,下同),歸母淨利潤同比下降47.25%至2.24億元;ST通葡前三季度的歸母淨利潤虧損了3161.08萬元;中信尼雅期内的歸母淨利潤也同比下滑94.69%;莫高股份期内的虧損也進一步擴大。

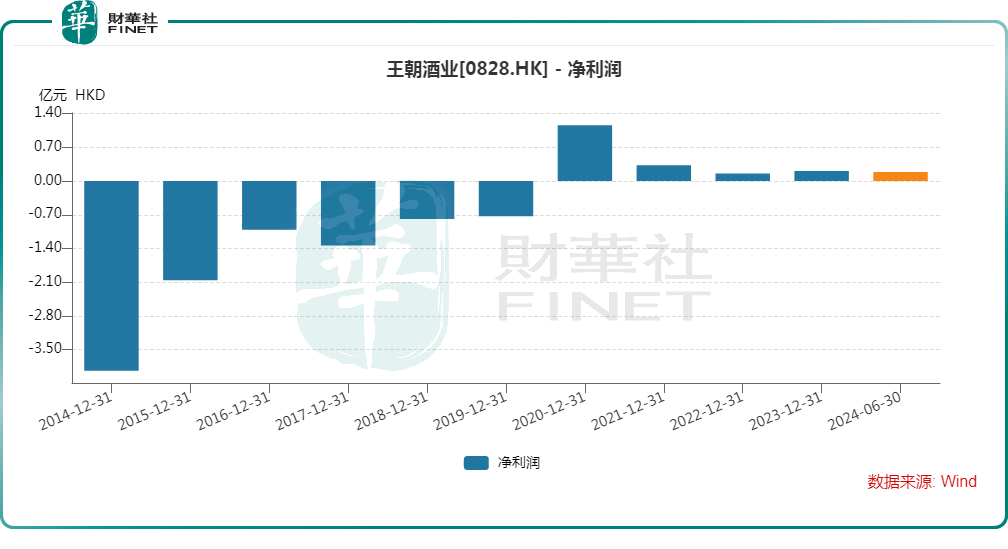

數據亦顯示,王朝酒業近些年的業績表現也不儘如人意,2020年歸母淨利潤實現扭虧為盈,但隨後又進入了下滑的狀態。其2023年利潤有所增長,2024年上半年歸母淨利潤同比增長72.80%至1854萬港元。

可見,近些年葡萄酒消費不振,市場發展遇阻,不少葡萄酒企業的業績出現下滑,王朝酒業雖然在今年上半年實現了利潤增長,但規模依然不大,整體表現也就一般,想要開拓新業務實屬正常。

白酒消費「寒意」深重

相較而言,黃酒及陳皮酒也是比較小眾的細分領域,更值得關注的其實是跨界「染醬」的嘗試。

王朝酒業也表示戰略參與醬香型白酒領域,是突破當前酒類品種創新的一次嘗試。未來醬香型白酒行業的不斷發展擴大及客戶群層次的不斷提升,將有效推動王朝酒業及相關產品銷售規模的快速增長,從而提升行業影響力和品牌知名度。

不過,從近年的實際情況來看,白酒企業的日子其實也沒那麽好過。2024年的「寒意」尤甚,不僅出現罕見的全年淡季,破價和高庫存等現象似乎也變成常態,甚至頭部企業都開始顯露疲態。

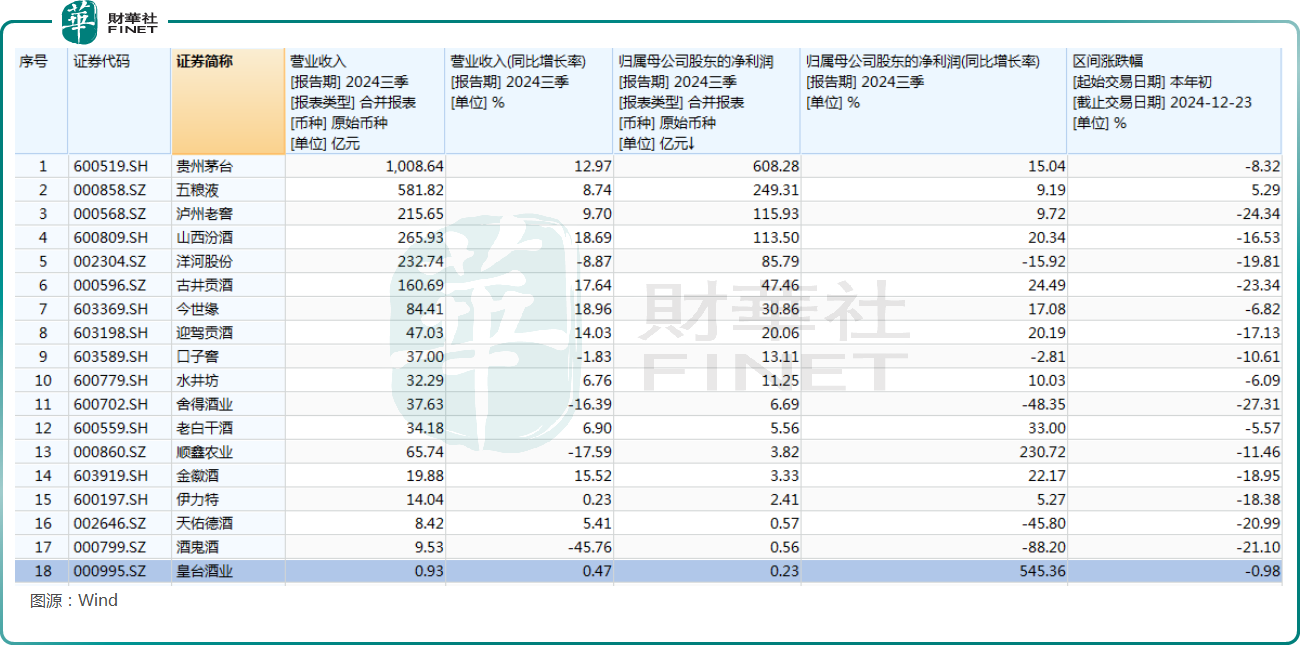

2024年前三季度的業績顯示,絕大部分白酒企業都實現了盈利。但是,從變化情況來看,洋河股份(002304.SZ)、舍得酒業、口子窖、酒鬼酒這些知名酒企在今年前三季度出現了淨利潤下滑。

另外,在港上市的珍酒李渡(06979.HK)今年上半年的歸母淨利潤也同比大降52.57%至7.52億元。

貴州茅台(600519.SH)、五糧液(000858.SZ)等一些酒企雖然實現了利潤的同比增長,但卻有「失速」的迹象。

以五糧液為例,2017年-2023年期間,其歸母淨利潤的同比增速從42.58%降至13.19%,而2024年前三季度增速已經跌破10%的關口,為9.19%。

從單季度表現來看,五糧液第三季度的歸母淨利潤同比增速僅為1.34%。

頭部白酒企業中,貴州茅台、山西汾酒的表現稍好,但今年前三季度亦有一些「失速」的迹象,洋河股份則遭遇了淨利潤同比下滑,表現更差。

洋河股份在今年的半年報中稱,白酒行業擠壓式競爭態勢在加速演進,高集中、強分化特徵更加明顯,同質化競爭進一步加劇,產區間、企業間及品牌間的競爭更加激烈,對酒企的經營能力提出更高要求。

也正是受行業遇冷、業績疲軟等因素的影響,白酒企業今年的股價表現也比較差。年初至今(12月23日),A股市場的白酒股中僅有五糧液微漲,其餘均遭下跌,泸州老窖、舍得酒業、酒鬼酒等多股跌逾20%,也在一定程度上表明了市場資金的態度。

結語

綜合來看,王朝酒業選擇此時跨界進軍醬酒領域未必是一個很好的時機。另外,近一兩年「醬酒熱」已經出現了大幅降溫,開拓醬酒業務究竟能給王朝酒業帶來多大的業績助力還有待時間檢驗。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情