繼上半年營收破千億後,「海王」中遠海控(601919.SH)前三季度業績延續高增長態勢。

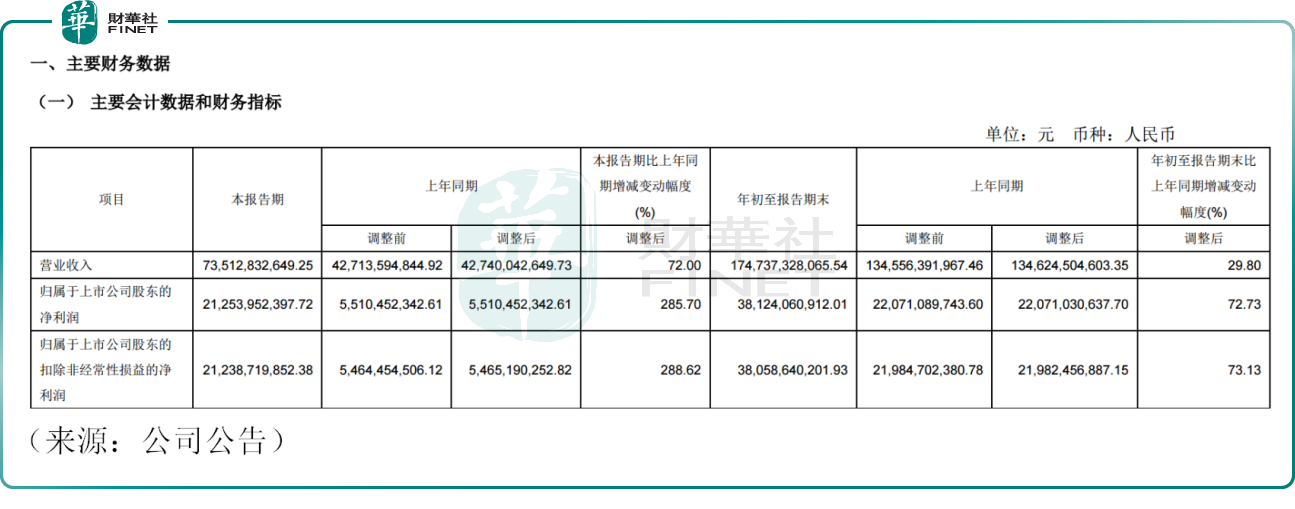

近日,中遠海控發佈業績報告,公司前三季度實現營業收入1747.37億元(單位人民幣,下同),同比增長29.80%;實現歸母淨利潤381.24億元,同比大幅增長72.73%。

具體來看,公司第三季度實現營業收入735.13億元,同比增長72.00%;實現歸母淨利潤212.54億元,同比增長285.70%。

由於中遠海控第二季度歸母淨利潤為101.15億元,據此計算,第三季度公司歸母淨利潤環比大幅增長110.12%。

資料顯示,今年上半年,中國出口集裝箱運價綜合指數(CCFI)均值同比上年呈現大幅上漲。背後的原因包括全球經濟緩慢復蘇、歐美提前補庫存、新興市場貨量增長、紅海局勢持續發酵等。

進入8月份後,紅海危機對航運市場的影響減弱,但整體看,第三季度CCFI綜合指數均值較上年同期仍然增長1倍多。

而中遠海控是集裝箱航運業的龍頭,船隊規模仍保持在行業第一梯隊。航運業景氣度攀升,公司顯然直接受益。

對於本次三季報成績單的亮眼,中遠海控亦在公告中提到,2024年前三季度,主要市場貨量溫和增長,運力供給受紅海局勢持續影響,全球供應鏈總體呈現緊張態勢。2024 年第三季度,隨著歐美主幹航線市場進入旺季,公司集裝箱航運業務實現量價齊升。

業績公佈後,10月31日,A股的中遠海控股價震蕩走高,截至發稿,公司漲1.47%,報14.54元/股。港股中遠海控(01919.HK)亦漲2.47%,報11.62港元/股。

不過,對於後續航運業的景氣度,有機構表示,四季度往往是航運市場的傳統淡季,疊加當前運力仍然偏高,當前集運指數能否保持強勢,尚有不確定性。此外,歐元區景氣度收縮以及關稅等因素,也對航運市場形成一定的壓力。

國投期貨亦表示,進入四季度,集運市場驅動邏輯轉向船司調價動作。在這個傳統淡季中,船司宣漲能否在年底前帶來實質性的運價上漲,以及這種上漲是否具有可持續性,是目前市場關注的焦點。

值得注意的是,近日,其他「中遠系」上市公司亦公佈業績,其中,中遠海發(601866.SH)2024年前三季度營收約198.72億元,同比增加88.76%;歸母淨利潤約13.81億元,同比增加14.66%。

具體來看,該公司第三季度營收81.12億元,同比增長68.69%;歸母淨利潤4.86億元,同比增長368.54%。公司主營業務包括集裝箱制造與銷售,受益於集裝箱市場需求的上升,推動了業績大幅增長。

中遠海特(600428.SH)主要從事專業化特種雜貨遠洋運輸,公司2024年前三季度營收約120.43億元,同比增加33.00%;歸母淨利潤約12.02億元,同比增加31.38%。公司第三季度營收45.63億元,同比增長47.74%,歸母淨利潤為4.73億元,同比亦增長74.00%。

然而,中遠海能(600026.SH)2024年前三季度營收約171.44億元,同比增加3.68%;歸母淨利潤約34.15億元,同比下滑8.05%。公司第三季度營收為54.93億元,同比增長10.76%;歸母淨利潤為8.08億元,同比下降10.93%。

公司表示,第三季度,市場進入傳統的煉廠檢修季節,煉廠進口需求疲軟,加之 OPEC 減產影響持續,VLCC 運價逐步進入年度低位區間;同時,大量原油輪為獲得高運價轉入成品油輪市場,使成品油輪運價承壓回落。

需要指出的是,航運板塊也是港股的核心板塊之一,備受機構關注,中遠海控(01919.HK)、中遠海發(02866.HK)、中遠海能(01138.HK)等公司此前多數都入選過「港股100強」榜單。

由港股100強研究中心主辦,財華社、富途安逸協辦,香港大公文匯財經公關集團等媒體機構支持的2024香港上市公司發展高峰論壇暨第十一屆「港股100強」頒獎典禮,將於2024年11月11日下午在香港會展中心隆重舉行。

在全球經濟逐步復蘇、地緣政治動蕩的背景下,航運板塊的投資機遇凸顯。本次相關企業是否會再度入選「港股100強」,讓我們拭目以待!

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情