- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

隨著公司不斷在國內和國際上增加新的零售點,好市多(NASDAQ:COST)繼續以驚人的速度成長。該公司在增加新店方面表現出了實力,即使是位於已有門市的地區也是如此。這種成長使管理層能夠透過股息和回購增加股東價值,將季度股息增加至每股1.16美元。該公司還在擴展其電子商務平台方面取得了進展,該領域的銷售額年增了18.2%。儘管好市多的交易價格顯著溢價,為30.14倍TTM EV/EBITDA,但我相信該公司的卓越營運和持續成長證明了這一高溢價是合理的。

儘管消費者感受到高水準的通膨壓力,但好市多的成長策略仍表現出韌性。管理層仍然堅定地透過有效管理庫存採購並將節省的成本轉嫁給消費者來維持其對家庭的價值。這導致2024年第二季美國和加拿大73.4mm付費家庭成員和132mm持卡人的續約率高達92.9%,分別成長7.8%和7.3%。 2024年第二季度,高階主管會員人數也增加了63.6萬人,達到33.9mm。因此,會員費成長了8.2%,達到1.111b美元。扣除汽油通貨緊縮和外匯影響,2024年第二季同店銷售額成長了5.8%,加拿大和國際市場表現強勁。電子商務的成長值得注意,該領域的銷售額成長了18.4%,這表明該公司與其他大型線上零售商競爭的能力進一步增強。

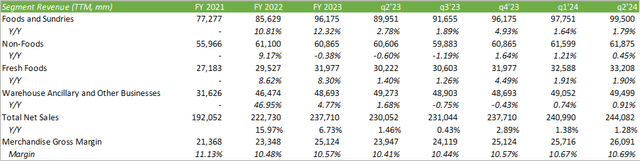

回顧過去24年第二季的業績,好市多在3月銷售報告中公佈零售額大幅成長7.45%,其中電子商務成長28%。考慮到各細分市場過去十二個月的銷售情況,食品及雜貨和新鮮食品仍是公司營收成長的驅動力。預計隨著消費者繼續承受高食品通膨壓力的負擔,像好市多這樣的零售商將受益,因為該公司透過採購將節省的成本轉嫁給客戶,同時成本效益也隨之流動。

這使得公司能夠在競爭激烈、利潤微薄的業務中更靈活地行動。相信這促使消費者繼續購買好市多的招牌Kirkland產品。透過擴大黑標足跡,好市多在從電池到冷凍食品的所有優質商品的定價上保持了極大的靈活性。 24年第二季財報電話會議上給出的一個例子是,考慮到新作物的定價,該公司能夠將其冷凍三漿果混合物的價格從14.99美元降至10.99美元。從財務角度來看,定價差異導致毛利率和營業利潤率以TTM計算提高了2個基點。我相信這些逐步的改進發揮了好市多的優勢,因為它使公司能夠靈活地增強財務靈活性,同時保持客戶忠誠度和滿意度。

好市多新增4家門市,門市總數達874家,其中602家位於美國。管理層預計每年能夠繼續增加約25個站點,然後將成長率提高到接近30個。當考慮到蠶食問題時,管理層發現在區域內提供位置選擇可以提高區域站點之間的總銷售額。我預計,店面密集化對於好市多來說非常重要,因為該公司在同一區域內擴展店面,因為當前店面經常擠滿了人群,這使得購物者在商店中導航變得困難。我個人的理論是,這可能會減輕一些購物者的焦慮,並創造一個更輕鬆、更少擁擠的購物環境。這可能會導致購物者探索更多通道並尋找便宜貨,而不是嚴格按照清單執行購物行程。儘管我預計這不會推動電視等大宗商品的銷售,但它可能會推動小型電器、預製食品、酒類以及其他可能提供更多品種和貨架吸引力的商品的銷售。

好市多最近也宣布透過醫療保健市場提供者Sesame提供體重管理計畫。這項服務將向會員收取179美元的季度費用,其中包括與減肥專家的視訊諮詢、GLP-1或減肥處方。在Ozempic轟動市場之際,這可能會成為好市多的熱門產品。

就財務表現而言,預計好市多將繼續在所有銷售領域表現強勁,特別是在生鮮食品和食品及雜貨領域。預計家電領域也會有實力,因為這是該公司不斷成長的細分市場。 Galanti先生在2024年第二季財報電話會議上指出,與業界持平相比,好市多的家電銷售額成長了20%以上。好市多可以為未來的家電銷售提供獨特的機會,因為零售站點兼作配送中心,使該公司能夠在客戶透過電子商務購買時在其區域位置執行庫存商品的當日送貨服務。這項功能還可能進一步推動好市多電子商務的成長,因為該公司可以與亞馬遜和沃爾瑪等其他線上零售商進行適度競爭。儘管好市多提供的服務不如這兩家公司那麼廣泛,但好市多的退貨政策增強了消費者對網上購物的信心,因為該公司為所有電子產品提供90天內100%無風險退貨。

儘管我對公司持樂觀態度,但由於全球經濟因衰退壓力和歷史高位通膨率而搖搖欲墜,因此管理預期是必要的。動態定價並不總是對消費者有利,因為從生產者的角度來看,在食品通膨較高的時期,價格可能會上漲。較高的價格可能會阻止消費者購買更多電器和電子產品,因為他們將預算集中在新鮮食品和雜貨等必需品上。這可能會導致好市多的利潤收緊、銷售下降、自由現金流產生減少以及損耗或損壞率上升。

好市多繼續透過回購和股利計劃獎勵股東。 2024年第二季度,好市多以159美元的價格回購了24萬股股票,並在2023年末支付了每股15美元的特別股息。除了特別股息外,管理層還將經常性季度股息率提高至每股1.16美元。管理層將繼續以穩步提高的股息率和定期特別股息來回報股東。除此之外,管理階層將繼續回購股票以複合股東價值。儘管管理階層沒有提供前瞻性指引,但管理階層會選擇分配多餘的自由現金流。儘管預計2024財年的自由現金流將略有下降,但2025財年的自由現金流將會上升。鑑於較高的估值,提供這些股東價值將證明投資者繼續投資該股票是合理的。

就估值而言,好市多目前的定價為歷史估值的高端,為30.14倍TTM EV/EBITDA。儘管估值被認為昂貴,但好市多帶來的執行品質證明了他們的估值溢價是合理的。根據2025年的財務數據建模,相信該股將有以4%的目標成長率成長至每股760美元的空間。

作者 | Michael Del Monte

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情