好市多(NASDAQ:COST)在全球經營一個由會員倉庫和電子商務網站組成的網絡,為消費者提供價格高效、具有成本效益的商品。該公司提供各種名牌產品,也提供自有品牌產品。

由於好市多直接與其供應商合作,向客戶提供價格最低的產品,因此該公司在定價方面具有強大的競爭優勢。

好市多的商業模式是無與倫比的,該公司繼續提供強勁的財務業績,這是其寬闊護城河的典範。第一季就是一個很好的例子,該公司報告淨利潤年增16.5%,每股收益超出預期0.16美元。在公司的財報電話會議上,管理層提到了強勁的會員成長、新客戶保留、擴張/成長計劃、電子商務實力,甚至宣布了特別股息:獎勵忠誠的股東。相信其會員基礎的持續成長和持續的獲利能力將在未來幾年持續下去。

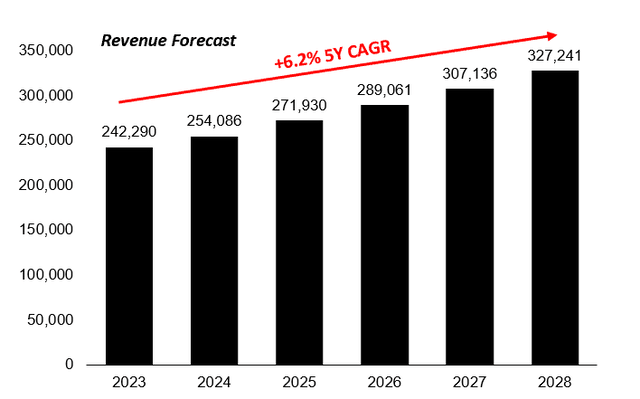

預計好市多的營收將在2028年之前以6.2%的5年複合年增長率成長。

好市多宣布其會員數量在2024年第一季實現強勁增長,與2023年第一季相比,付費家庭會員增長7.6%,持卡人增長7.1%。美國和加拿大的好市多會員卡續約率高達92.8%,而「世界其他地區」的續約率為90.5%。這表明該公司的客戶群有多黏性,這不僅體現了好市多業務的出色表現,也體現了其成長的持久性。當月好市多會員生態系統中每增加1,000名會員,就有928名會員(美國和加拿大)繼續使用該公司下個月的服務。這就是這個客戶群的黏性,讓我對公司未來的成長前景充滿信心。

好市多計劃在2024財年開設33家新店。這反映了該公司對其商業模式和成長前景的信心。這也意味著該公司在尋找新地點和客戶時將獲得更多收入成長。

好市多的電子商務業務在2024年第一季有所改善,銷售額較上年成長6.1%。去年,該公司大力進軍這一領域,其投資似乎正在獲得回報。它還表明,儘管是一家傳統的「實體」零售商,該公司仍致力於透過抓住線上成長來適應消費者的喜好。

這些是公司收入的主要驅動力,並最終預計未來五年的收入將以6.2%的複合年增長率增長。

這一成長率意味著到2028財年營收將達到3,270億美元。

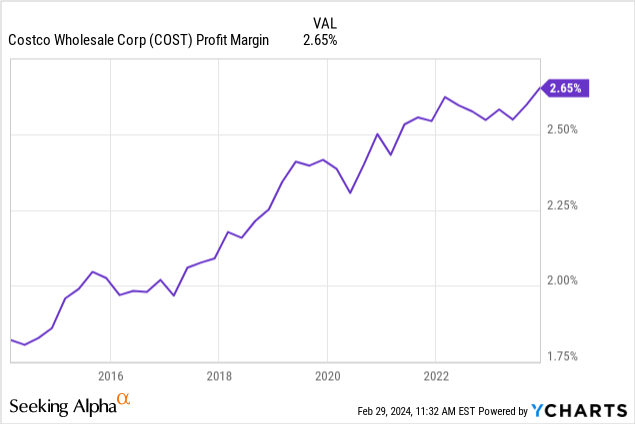

由於好市多強調透過大量採購(即向供應商批量採購)的成本控制措施,該公司得以維持穩定的利潤率。以下來看看好市多過去十年的淨利率。

在此期間,全球經歷了1970年代以來從未有過的通貨膨脹率,但好市多的獲利能力卻隨著時間的推移而穩步提高。

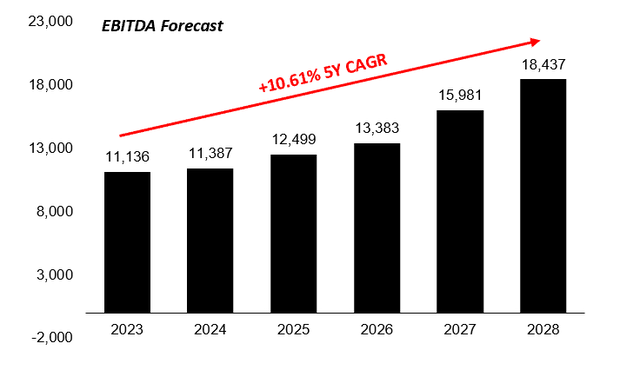

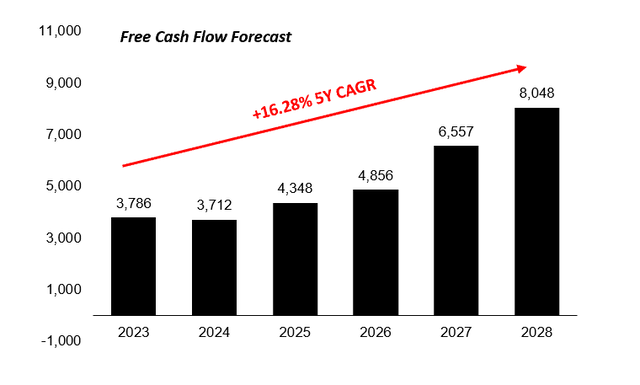

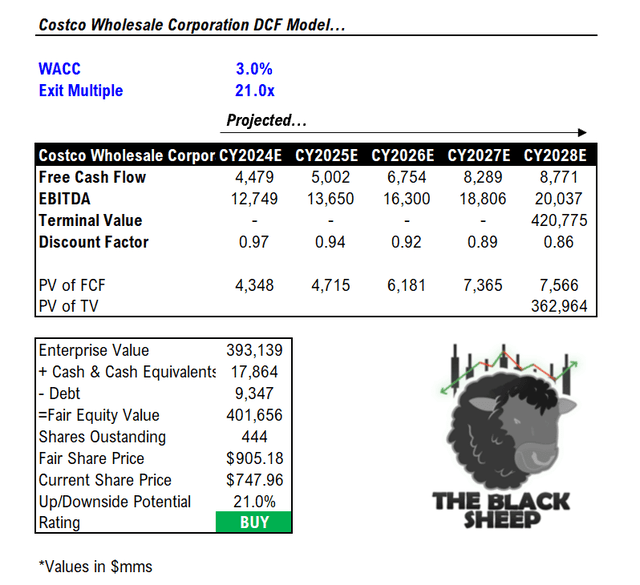

這讓我得出了以下的EBITDA/自由現金流預測,我認為該預測的5年複合年增長率為10.61%。

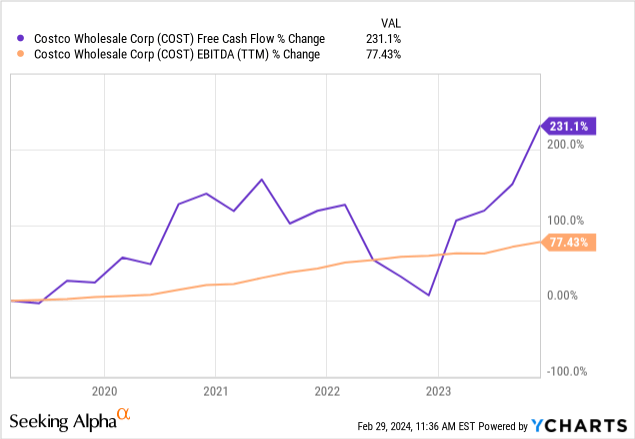

考慮到過去5年好市多的自由現金流增加了231%,同期EBITDA增加了77%,我認為我的假設是保守的。

將所有以適當利率折現的自由現金流相加,對第5年EBITDA應用保守的21倍以得出最終價值,增加現金並減去債務,最後除以已發行股票,得出COST 905.18美元的目標價格。這意味著比目前水準有21%的上漲空間。

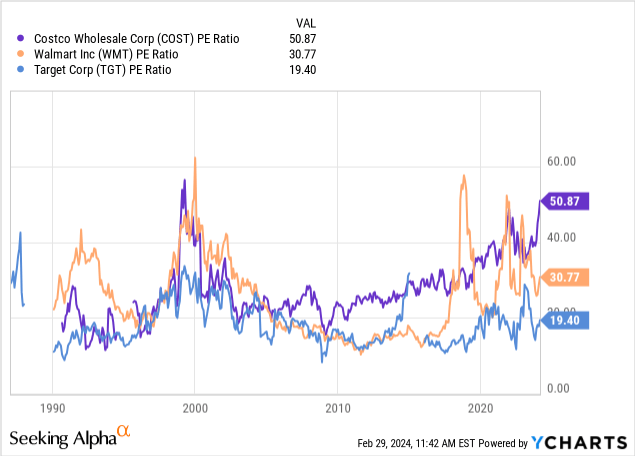

好市多的本益比為50.1倍,高於沃爾瑪/塔吉特(兩個最接近的同業)。該公司的保留率高達92.8%,這使得其獲利可見度顯著高於塔吉特和沃爾瑪,這也是市場給予如此高倍數的原因。我認為本益比是有道理的,那些因為其高本益比而遠離該股的人忽略了這樣一個事實:好市多的成長跑道可以延續多年,甚至幾十年。

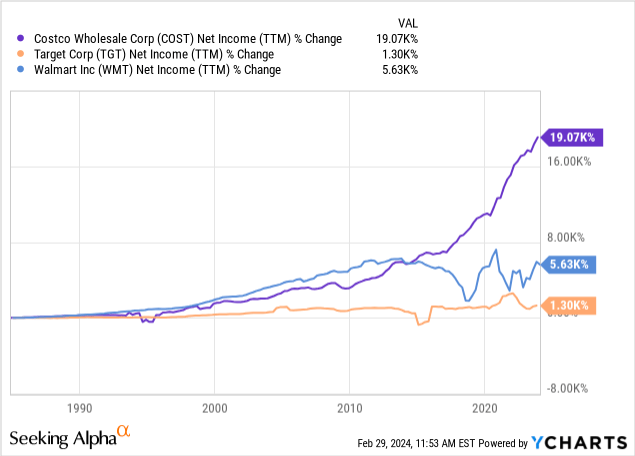

此外,看看好市多與1980年代中期以來的同業相比的淨利潤成長。

可以說,就盈利能力而言,好市多正在蠶食其同行的午餐,因為它向消費者提供低成本商品,同時銷售價格合理的會員資格的差異化模式。這種價值創造的結合使該公司成為其領域的領導者,並且這種情況將持續下去。

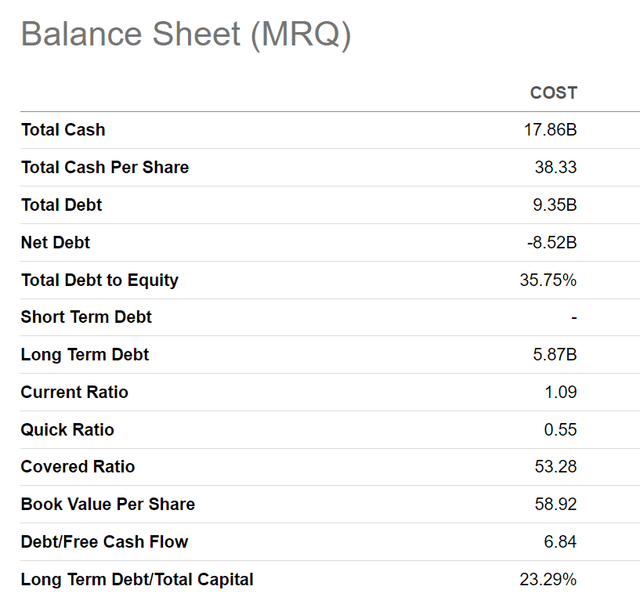

好市多擁有出色的資產負債表。

該公司擁有充足的現金狀況,每股現金為38.33美元。此外,該公司的淨債務為負,這意味著其現金狀況高於其總債務負擔。從理論上講,好市多明天就可以償還全部債務,凸顯其資本充足的狀況。該公司的流動比率>1,在評估企業履行短期債務的能力時,我始終認為該比率很高。整體而言,好市多的資產負債表指標強勁。

自2019年第二季以來,好市多在過去20份獲利報告中,有16份獲利報告超出了每股盈餘。換句話說,自2019年第二季以來,好市多80%的獲利報告都超出了每股盈餘。這是超出分析師預期的良好記錄。 3月7日即將發布的收益報告對管理層來說是一個機會,可以鞏固好市多在市場上的強勢地位,並有可能提高全年指引。

作者 | The Black Sheep

編譯 | 華爾街大事件

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情