網路股上半年業績都已披露,各家互聯網股表現中規中矩,而這次中報裡,有意思的是拼多多和美團兩家的新老鬼故事接棒,一個是圍剿淘寶、京東的拼多多選擇“自爆股價”,另一個是在8月之前,市場傳聞還在說要被抖音幹翻的美團。

一、自爆鬼故事的拼多多

由於拼多多之前業績連續超預期,市場對拼多多的業績預期一直很高,但估值很低,尤其是在一季度維持高增長,而近期股價趨於震蕩的走勢下,市場對這次業績的押注就更重了。

從持倉來看,根據13F文件,第二季共有147家規模超過1億美元以上的機構建倉拼多多,季增5成,選擇增持的多了20%,達到269家。也就是說,超過400家機構在第二季度都買了多多。

一些之前就已經重倉拼多多的中資機構也在下更大注,景林增持約157萬股,增持金額超2億美元,泰仁資本買了近2.5億美元,高毅資產增持約0.6億美元。紅杉中國第二季多了近1,490萬股、價值20億美元的拼多多股票。

為什麼那麼多機構選擇在第二季度買拼多多?

一是市場預期國內主站繼續蠶食淘寶、京東份額,尤其是在市場看到淘寶、京東的營收都停滯的情況下,自然就聯想到拼多多的業績可能不差,因為拼多多主要搶的是這兩家的生意。

雖然Temu的政治風險一直在,但沒有給Temu部分的估值,市場通常把這部分看做是一個選擇驚喜。外加今年多家中概股開啟股東回報的大趨勢下,大家都猜測拼多多即使今年沒有股東回報,那往後一兩年在競爭格局穩定下來後,也應該會有相應的股東回報吧?

但在這次業績會上,拼多多管理階層的自爆式發言打壓股價,徹底引爆了市場的擔憂,讓拼多多從好故事變成鬼故事。

管理階層先是很模糊的說利潤會下滑,也沒說清楚是利潤增速下降,還是利潤額直接下滑,這讓市場都感到一頭霧水,但更多地說法是三季度的利潤會下滑。

另一個是截至二季度,拼多多手握2849億現金及現金等價物,在沒有股東回報計劃的美股公司裡,拼多多的現金儲備規模幾乎是最多的了,而管理階層卻說未來幾年都沒有股東回報,這也與市場預期大大相反。可以說,拼多多管理階層是把市場給高預期的點都戳破了。

拼多多管理階層這樣說的潛在原因有兩點。

一是國內競爭加劇,拼多多、淘寶、京東都在加大補貼商家,投資人擔心拼多多國內主站的alpha是否到頭了?另一點,不分紅回購,是否國內主站和海外Temu的資本開支要加大,資本開支規模有多大,維持開支的時間有多久?

第一點的擔憂來自於二季報的收入,第二季拼多多廣告收入為491億元,年增29%,上一季是成長56%,而賣方普遍預測第二季成長33%,部分信仰買方給的預期就更高了。而第二季交易性收入為479億,之前市場預期是500億左右。也就是說,拼多多主站和Temu和收入表現都低於預期。

硬要說這份財報有多差嗎?也不至於,但在管理階層很悲觀的指引下,市場放大了對主站和Temu成長見頂回落的擔憂。

一方面是第二季線上零售大盤增速腰斬,第一季年增約11-12%之間,第二季的年增率下滑至5-6%之間,宏觀走弱在加大影響電商大盤。雖然拼多多依然跑贏淘寶和京東,但據傳抖音近兩個月的增速也明顯放緩,整個大盤表現並不樂觀。

在宏觀壓力加大之下,第二季拼多多不再是像前幾季一樣,即使宏觀差,但依然跑出很好的表現,現在拼多多的alpha是遇到被宏觀影響的拐點了。

另一方面,根據海豚投研測算,拼多多主站業務廣告+佣金的綜合變現率高於4.5%,但變現率同比提升的幅度較前一季明顯收窄。在營收成長率+變現率提升都在放緩時,這就導致市場懷疑拼多多主站的高成長能力了。

利潤下滑的另一個原因是擔心資本開支加大。雖然拼多多二季度的控本依舊處理的很好,可以說是壓榨把人效發揮到極致,但在宏觀壓力+競爭加劇的情況下,也不得不面臨著資本開支加大的問題。

近期,國內主站的對手淘寶、京東、抖音都加大了對商家的補貼,拼多多也在增加。而海外的Temu,不只是跟亞馬遜競爭,根據雪球DeeeepValue用戶的分享,Temu與Shein的競爭也在逐漸加大,Temu和Shein在8月份都在加大廣告買量,以及互相的起訴。

可能是基於這兩個潛在的擔憂,拼多多自己做空自己,直接戳破了高預期但低估值的特殊定價,也開啟了自己的鬼故事。

至於接下來拼多多的估值該如何給,資金可能優先選擇觀望三季的表現,要看到實際業績是否真的像管理階層所說的悲觀,以及費率上升的疑團,這才能回答投資人的擔憂。但透過這季來看,可以確認的是宏觀走弱已經開始影響到拼多多的alpha了。

二、每年都有鬼故事,但打不死的美團

在拼多多鬼故事開始後,交出二季報的美團可以說是守擂成功,防住了抖音,也解除了會被抖音幹翻的擔憂。

美團可以說是網路股裡最多的鬼故事的一家,例如21年的社保問題嚇得股價暴跌,22年抖音本地生活發力,23年抖音做外賣,傳收購餓了麼,美團在過去3年裡,每一年都有更大的鬼故事。

今年最主要的是兩個,一個是本地生活競爭加大,7月份傳出抖音加大補貼,擔心美團到店的利潤率;二是自從去年傳出抖音入局外賣後,今年又傳出抖音收購餓了麼,通常論點是抖音給的商家補貼更多,要跟美團燒錢死磕搶份額。

在之前的文章裡我們討論過,一是不要忘了餓了麼是怎麼輸給美團的,外賣業務並不是多了抖音的流量接口就能扭轉美團已有的規模效應和履約率;在當下的宏觀環境,燒錢搶份額也不大可能。所以,抖音外送在近期也沒什麼人提了,抖音外賣規模依舊難起,也側面證明配送端是美團最大的護城河,這不是那麼容易撼動的。

今年,隨著美團、阿里、京東都發力即時配送,外帶鬼故事又變成抖音和美團搶本地的即時零售生意了。

但值得注意的是,由於抖音沒有配送能力,選擇的是第三方配送,在即時配送業務裡更多地是做交易抽傭的角色,而分到最大蛋糕的是有配送能力的美團、餓了麼、達達等,從這角度來看,美團在即時配送業務的上限更高,可以接到更多的單。

之後即時配送的份額主要是美團、餓了麼兩家分,按照目前外賣份額美團佔7成,餓了麼佔3成的格局,美團吃下6-7成並不是難事。尤其是阿里被拼多多打的焦頭爛額,優先追求盈利的情況下,不大可能會跟美團死磕即時配送,所以美團接下來還有不少提升利潤率的潛力點,例如滲透率還不高的即時配送,以及新業務小象、買菜的減虧。

美團第二季即配營收的年增率為13%,雖仍稍低於單量增速,但可見兩者間增速間的差異已大幅縮窄到僅1.2pct,尤其是單均配送收入正在止跌,這塊業務的利潤率正在改善。

可以說,美團已經成功防住抖音在外賣、即時配送上的攻擊。但在本地生活的競爭上,美團的確受到了不小的威脅,這也導緻美團在年初時一度跌至3000多億市值,因為本地生活才是美團賺錢的大頭;而抖音和美團在業務上的「利潤底線」到底在哪裡?這是市場先前還沒摸清楚的,本地生活擔憂一直在。

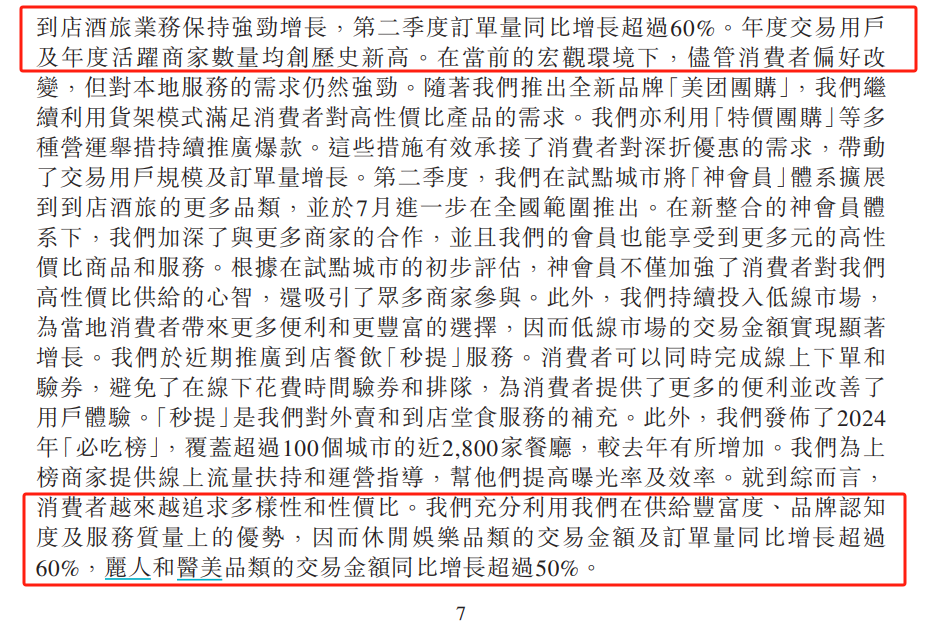

從二季報來看,佣金和廣告營收年增率分別為19.7%和20.1%。第二季訂單量較去年同期成長超過60%。若考慮到單價下滑,實際增速可能在35-40%之間,甚至可能更高,遠高於市場預期的25%左右。

到店業務的經營利潤率回歸到35%,年度活躍商家數量也創歷史新高,證明美團的到店業務並沒有受到衝擊,但也不能說美團反攻抖音,更多是美團和抖音都選擇了先賺錢,而非簡單粗暴的壓價格搶市佔率。換句話說,當競爭對手發現沒辦法燒錢搶份額時,大家都會優先賺錢。

當然,也不能單單只透過一季報就判斷美團和抖音的競爭結束,但至少現在能看到業務利潤率在回升,再轉差的可能性減少。

結語

接下來美團的競爭格局就會比之前要好,一是核心到店守擂成功,利潤率回升;二是即配行業增量,目前滲透率還不高,阿里的餓了麼優先盈利,主業界也被拼多纏身,大家都傾向於先賺錢,而非暴力壓價擴張;三是新業務能否減虧。

第二季報美團新批了10億美元回購,在第二季前回購超20億美元,全年約回購佔總股本的4%左右。這樣的成長性+股東回報,基本上是第二季網路股最優秀的公司了。但考慮到美團之後可能出海,以及新業務的加大投入,再提升股東回報的可能性也小一些,現階段更多是看成長。

而同樣高成長的拼多多,選擇自爆勸退投資人,股東回報也沒有,這預期差就很大了。但也不要忽視,拼多多管理層就很少說好話,成長性是足的,就看這個鬼故事要花多久才能解除了。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情