AI科技股帶領納指不斷新高之後,傳統產業的龍頭也紛紛接力,帶領道指再新高。其中,對道瓊指數貢獻最高的個股是沃爾瑪。不知不覺,沃爾瑪、costco兩個零售巨頭,年內漲幅也超過了30%。這兩個月以來,這兩檔是表現最佳的大市值藍籌股,沒想到。

都說通膨壓力大,消費承壓,做平價生意的這兩位,從中受益,消費降級主要的體現就是減少開支,自己動手。從高端轉移到低端,這兩家公司都符合構造最低生活成本的要求。

在最新的業績向好利好之下,股價表現活躍並不意外。不過在這次財報背後,也讀了幾點隱藏的經濟線索。

一、增速不高,但預期在提升

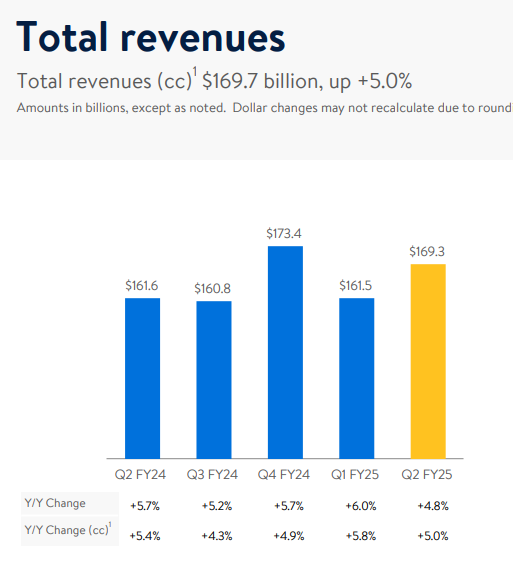

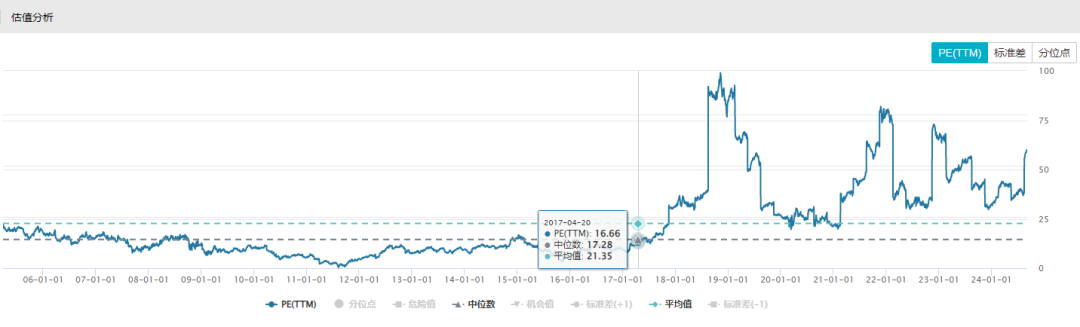

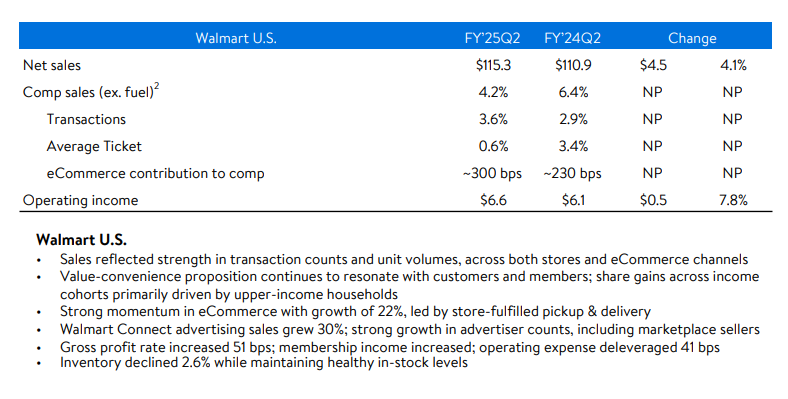

從估值來看,沃爾瑪難言合理,因為就Q2而言,增速還是不太好看,可以看到增速約5%。與前一個季度相比有所下降,當然與美股整體相比,也算是中規中矩。

這個增速,卻又考慮到目前沃爾瑪的估值偏高,幾乎達到40倍PE,確實是有點難以理解了。

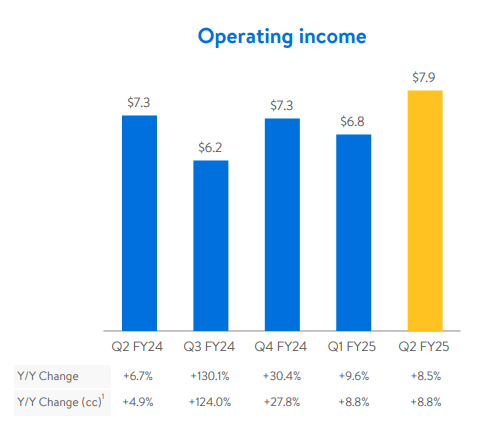

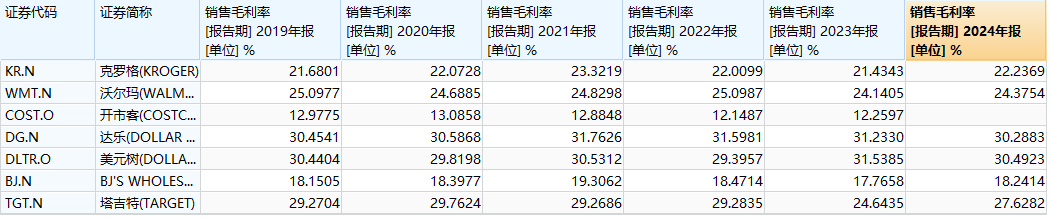

亮點可能在於利潤率的改善,Q2的毛利率達到24.4%,是近幾個季度的新高,公司也提到了,公司的價格差距競爭力和電商化提升了毛利率,一定程度上反映了經濟下行下,這些大零售商所支撐的精打細算生活模式更受青睞,在這個季度,經營利潤也創下了歷史單季新高。

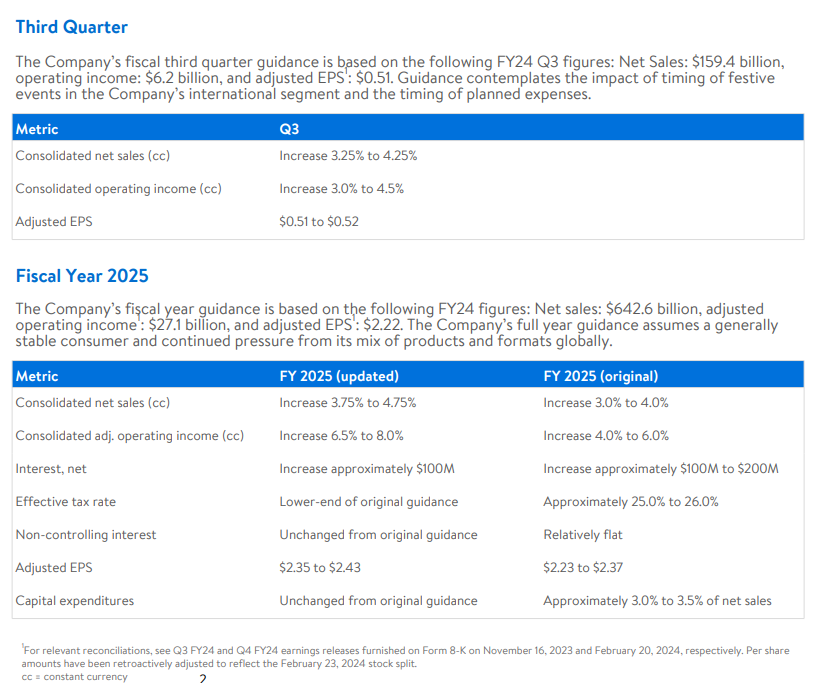

另一方面,公司對於餘下季度的預期不高,但卻提升了全年的預期,EPS預期成長5.8%-9.4%。這也基本意味著,下半年的業績大機率不會下滑,最少持平甚至略有提升。在整個美股消費不暢,多個大消費股如耐吉lulu暴擊的情況下,是有逆勢表現的含金量的。

而作為比較,最大競爭對手costco的財報尚未公佈,十幾年來,沃爾瑪增速和股價被costco壓一頭,估計也沒法改變,但已經被兩者的估值差距對沖。

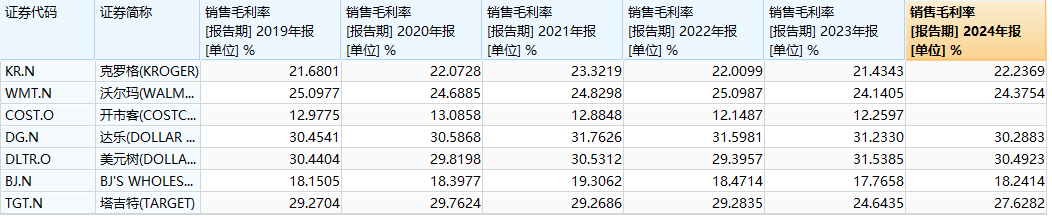

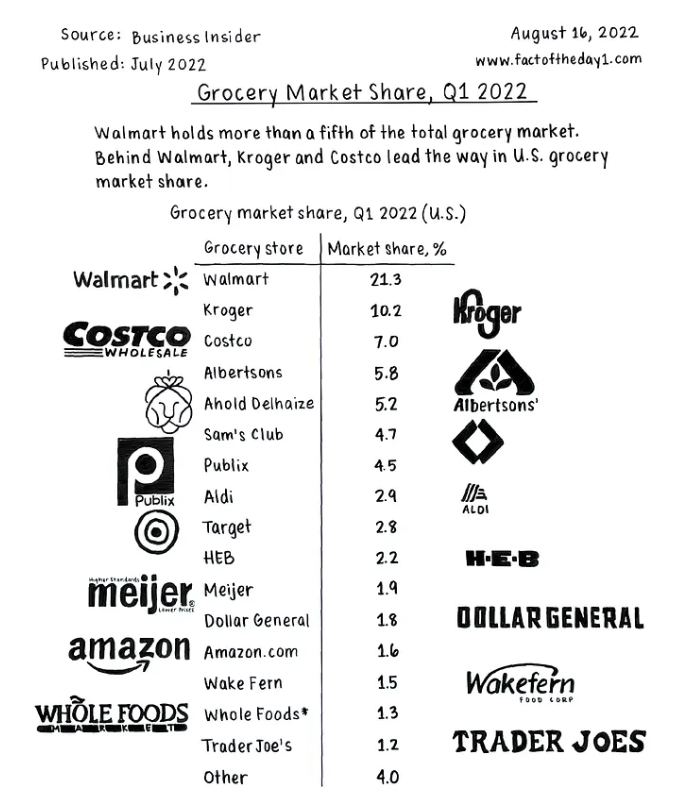

而其他的超市零售商呢,表現均不如沃爾瑪,好市多和沃爾瑪成了唯二季度利潤不斷超歷史新高的超市。一個個看,克羅格的第一季成長率只有1%,而獲利是年減。

塔吉特依舊在負成長區間掙扎。存貨清理中,開始從2023年暴雷後的低基數效應中恢復,有很好看的淨利潤增長數據,這種困境反轉也為他帶來了很好的股價表現。

但這也不能說明公司的競爭力,塔吉特的獲利仍然比高點跌落太多,股價也是。

至於雷聲最大的達樂和dltr,今年接近腰斬,營收表現中規中矩,利潤大暴雷,有人說是TEMU的影響,它的標籤是1元店,但其實不然,公司實際的模式是社區超市,介於大超市和便利商店之間的中間體,平均700平米的小店,主要銷售日常食品和快消品,優勢是有空間地段優勢。

TEMU一增,這裡一減,加上1元商店的古老宣傳概念,造成了生意被拼多多搶的假象,但TEMU不售賣任何的生鮮食物,也不出售太多的品牌日用品,兩者幾乎沒有什麼衝突。

公司失落的業績,流向不是TEMU,流向是沃爾瑪和costco,在經濟下行環境下,遠距離、大包採購模式更容易被接受,人們願意走遠一點買便宜貨。對比商品售價的話,便利商店肯定高於大超市,這也是常識。

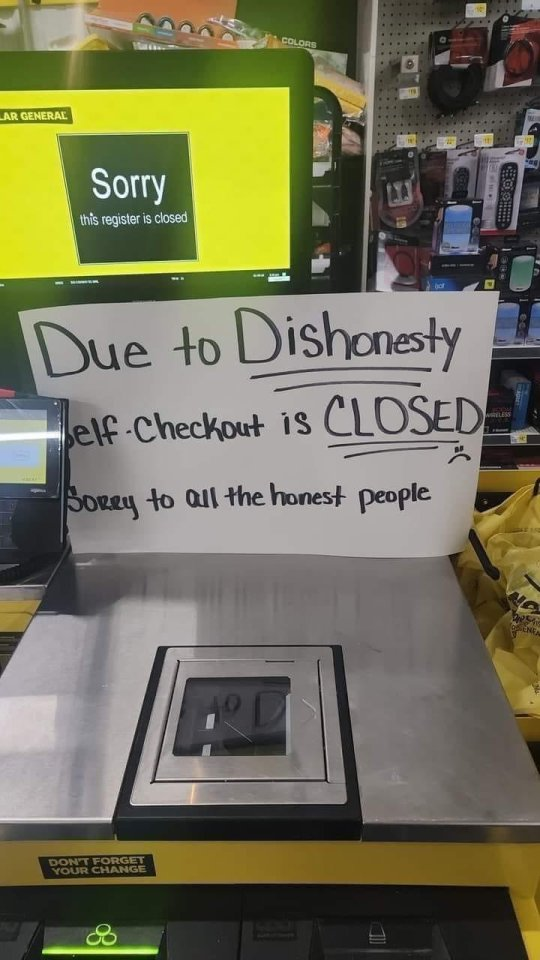

當然,影響績效最重要的不是競爭,而是社會動盪。公司提到了,造成利潤下滑的一個重要因素是失竊,小店(偷完出去快)、商品單件售賣、靠近社區,無論如何都是零元購的首要目標。

像costco,幾萬平米、收會員費、還是大包裝,多幾樣就扛不動,誰也不願意來這裡零元購。

季度業績的新高和後續季度不下滑,略有增長的預期,完全扛住經濟的逆風,讓沃爾瑪股價又表現了一輪,但40倍的估值依然不合理,今年漲了30%,eps漲幅不過10%,這漲的大部分還是估值。可以理解為,美股Ai泡沫向其他產業競爭優勢龍頭的轉移,泡沫沒有破裂。沃爾瑪好是好,但這個成長速度和利潤率,沒看到支撐估值突破歷史高點的理由。

二、同業輸在哪?

從整個美國零售業的表現,可以看到社會因素對於公司業績的影響是出人意料,大店加位置因素,一定程度上幫助了好市多和沃爾瑪。

零元購這因素影響業績,確實是啼笑皆非,這個東西也不能擺在檯面,徹底揭露了美國治安醜陋的一面,也確實反映,美股繁榮下窮人的困窘。

目前全美的零售商都在考慮減少無人自助結帳機,而更多採用人手結帳,因為這樣比較防賊。 Ai富了資本,窮了大眾,然後犯罪率高企,那些已有的Ai識別自動化機器反而因為犯罪率高,不再具備可行性,將被棄用。

真是一個完美的閉環。

再說回沃爾瑪的業績,其實公司說得很明白了,價格競爭力。經濟越不好越受益。

從利潤率看能看出來一點差別,但仍不夠全面反映。

從價格來看,沃爾瑪基本上是最低價,與costco不相上下,但兩者模式不一。 Costco幾乎是毛利率最低的零售商,主要賺會費,產品都要貼近成本賣。所以利潤率也低,利潤率反應了商品的價格,costco是長期最穩健,估值最高的零售股。

在零售業低利潤率就是護城河,也是長期成長潛力。高利潤率背後是高加成率,必然造成競爭劣勢。

社區便利溢價在經濟低迷時,終究比不過便宜。畢竟看到DG們的利潤率,有點高了。

塔吉特高端品牌化商品策略,在經濟景氣時很吃香,但跌下來也很痛。

而需要界定的是,高利潤率到底是一種優勢還是劣勢?這牽涉到經營模式的比較,如果兩家公司模式一致,產品定價一致,A比B利潤率高,那麼顯然我們可以認為A是更好的公司,這裡的差距是經營效率。

例如,克羅格跟沃爾瑪是一類模式,都是非會員制大賣場,也是美國滲透最高的零售模式。

更高的生鮮食物佔比,拉高了克羅格經營成本,導致在非會員制大超市這條賽道,整體的價格競爭力不如沃爾瑪,很多消費者在近期也從克羅格轉到了沃爾瑪,因為他們認為沃爾瑪比較划算。沃爾瑪的利潤率這時比克羅格高,則是經營優勢。

因此,零售利潤率要結合業務模式、售價,經營效率來綜合評價,拼多多和阿里它們是一個很好的例子。

過去,拼多多利潤率比淘寶低,商品也更便宜,拼多多的模式跟阿里類似,卻簡化了很多東西,給到了更好的購物體驗,構成了拼多多份額成長的動力。

兩者商品價格相仿時,模式也趨於接近,拼多多利潤率超過淘寶,這個完全反應拼多多經營效率的優勢,這時也是拼多多最風光的時候。

而如今拼多多的利潤率大幅超過了淘寶(主要是淘寶的利潤率下滑),但兩者的經營效率差更大了嗎?

實際上不是,阿里也在調整結構精簡支出,阿里主動降利潤,是在組織新的戰鬥,重新建造價格優勢。所以這個利潤走向,是拼多多難受的開始,還盯著拼多多行業領先的利潤率認為是大利好呢。

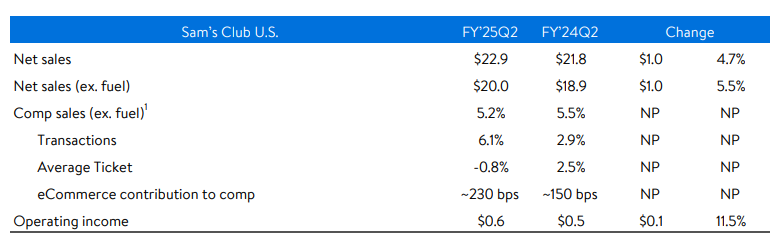

回到美股零售商,沃爾瑪用旗下的山姆與costco競對,長期表現一直不如costco,利潤率比較一下,則能發現邏輯同樣成立,山姆美國的營業利潤率只有3%,比沃爾瑪整體低,而costco的營業利益率能達4%。兩者沒有模式差距了,這時候誰賺錢誰屌。

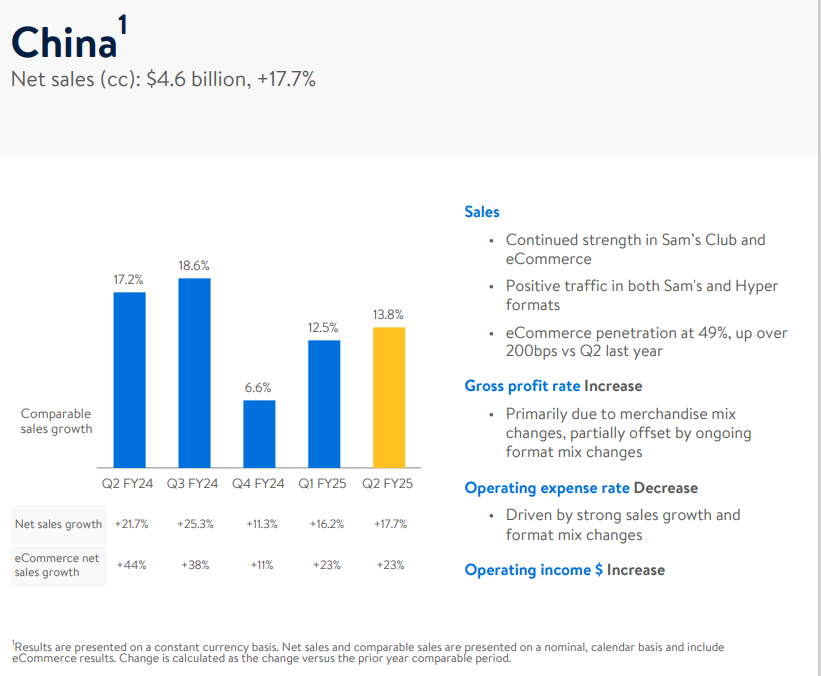

三、中國業務超預期表現?

沃爾瑪財報提到,中國業務成長最快,17%,是最高速部分,美國業務成長只有5%,到底是誰消費不行?

對沃爾瑪整體來說,中國區收入佔總營收不過3%,不是重點,但對投資人來說,理解這現像很重要。

明明中國消費數據不好,許多超市基本上都崩潰中,沃爾瑪卻逆勢前行,為什麼。

成因就是山姆化,本來就是超市老大的沃爾瑪關了很多普通門市,轉為山姆,總算跟上了社會零售的成長。

中國超市產業整體的崩潰,問題不是京東阿里,電商蓬勃發展10年了,它們還好好的,疫情過後就全崩了。

主要是即時前置倉(美團、樸樸)+社區團購(美團、拼多多)的聯合衝擊,疫情催化了它們的成長,有巨大房租成本的超市根本無法招架。

比拼價格,比拼配送效率,比拼庫存管理,比拼流量入口,傳統超市全敗。

傳統的超市以交易購買履約為目的,比拼價格質量,而在前倉和社區團購完全承接這部分功能後,傳統超市就要全部消亡嗎?不是,買東西不只是買東西,有很多人把逛超市當作娛樂,而不是越快越好的交易。

把試吃、嚐新即時體驗等要素拉滿,打造體驗娛樂而非購物消費的場所。

配上中國人特別喜歡的洋品牌區別策略,崇洋媚外者多,最後沃爾瑪吃這一波新超市轉型的紅利吃得飽飽的。

它原來就有山姆業態,運作成熟。 國內企業沒幾個搞明白會員制身份、自由品牌、體驗感是怎麼玩的。 以體驗感著稱的國產超市公司胖東來,也同樣是紅利獲得者之一。

這也說明了中國新型超市產業的藍海狀態,何嘗不是一種新消費。 costco也意識到了機會,開始進入中國,在老家輕鬆拿捏的對手山姆都這樣了,開拓中國市場預期很高

但costco中國遇到了滑鐵盧,擴張還是同店成長相對山姆都較差。

關鍵在於供應鏈,costco過去的經營效率優勢,在於領先的亞洲優質商品篩選進口的網絡,美國本土農產品食品物流網絡、美國社區人口覆蓋網絡。

當下,costco中國以上三點全部失效,需要重新在中國就近組供應鏈,等於重新開始。山姆相對costco是有戰略效率的不足,但沃爾瑪在中國幾十年,早期有成熟的本土供應鏈。中國山姆和沃爾瑪幾乎共用供應鏈。因此,山姆在中國形成了相對costco的經營優勢,品質相仿,價格卻更實惠。

這也反應了洞察市場的重要性。中國消費沒那麼不堪,要改變思路,要提供情緒價值,要說新故事。

事實是,中國沃爾瑪跟山姆商品供應商大多一致,產品定價沃爾瑪更便宜,山姆多了一個mm的標。人們卻願意繳幾百會費,冒著幾天吃不完的風險,花更多的錢。只是為了獲得那一點所謂的中產階級身分和試吃體驗感。要是山姆真有那麼價廉物美,那麼不收會費的山姆(沃爾瑪中國)怎麼又會門可羅雀,天天關店呢?

從沃爾瑪的表現看來,中國消費比美國好,中國人為購物體驗付費,美國人想著體驗不付費購物。

結語

不過,中美的消費也不能只看超市零售業,還要看更多品類的消費,但以上的財報數據,卻是完全客觀真實的。

中美消費都存在著跟預期出入的地方。

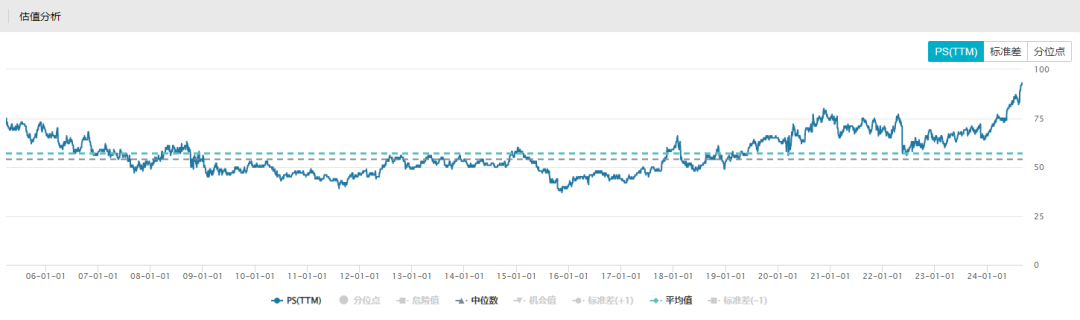

而也能看到的是,美股零售股長期估值不低,龍頭更是溢價驚人,沃爾瑪不高估的年份,平均也有30倍PE,原因是低價模式,有提價空間,也能跟上經濟,每次經濟下行都不會受衝擊,反而受惠。

中國的零售業普遍估值偏低,山姆以外,網路企業已經幾乎吃下傳統超市了,中國零售業正處於前所未有的壟斷中,美拼淘京的格局正在越穩定。美股的超市零售業,巨頭也是還有四個以上。

然而國內每一家公司都是20倍以下的估值,整個市場仍意識不到零售股的穩定性和抗週期性。

最後,對於中國的消費,沃爾瑪的數據給了一點信心,真實的消費潛能沒那麼差,現在最應該想清楚的是,未來處於亞馬遜、沃爾瑪、好市多地位的中國零售公司,會是哪些。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情