- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 【財經縱覽】:美伊對峙升級、黃金多頭反攻5000,油價飆2%,納指跌超1%、軟件股遭拋售

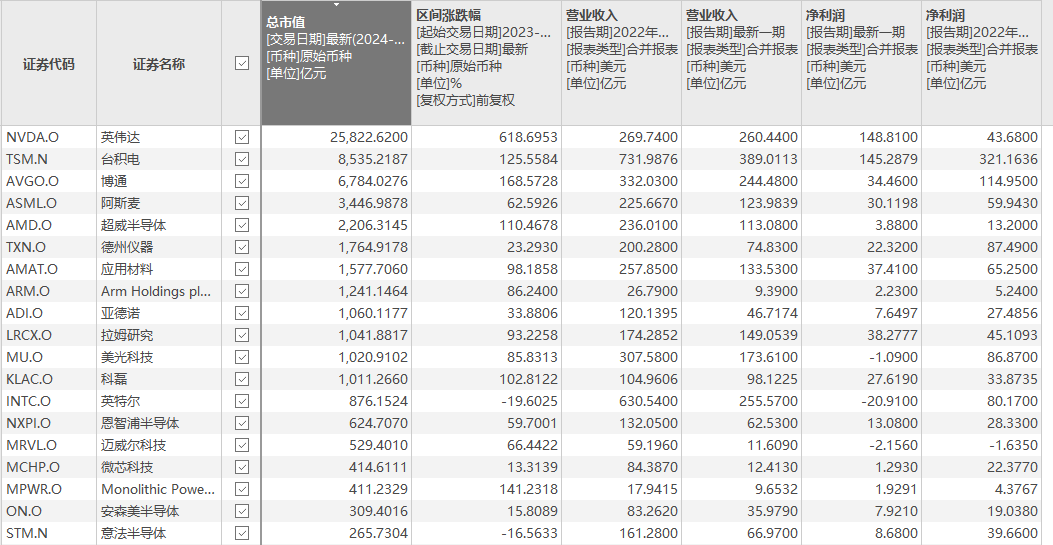

在GPT面世的一年半里,整個美股都圍繞著AI這個核心展開牛市。輝達是當仁不讓的美股龍頭,也基本上是市值增加最多的公司。

儘管很多人對於輝達這樣的表現懼高,認為這樣的短期漲幅是不切實際的,有泡沫的,隨時面臨崩盤。然而對輝達的追蹤越緊,卻又發現,公司的估值並不離譜,是真正由業績推著走的股票,即使AI的泡沫要破,輝達也一定不是受傷最慘重的公司,因為它確實是技術壟斷者和在這一輪熱潮中賺到最多真金白銀的公司。

危險的是那些與AI聯繫不緊密,卻也跟著納指一路向上的公司,這樣的公司A股很多,當然今年很多都已經打回原形了。美股也很多,也有一部分已經打回原形,但目前仍有許多高高在上,或許應該仔細看看業績,判斷哪些公司是真正的偽AI。

一、硬體績效成長部分實在

人工智慧熱潮起於2023年初,因此對於公司的估值,其實對比當下的累計漲幅與預期營收和利潤的增幅便可理解其漲幅合理性。

如看到,輝達從2023年至今漲幅為577%,是一個相當驚人的數字。而2022年的營收是148億美元,利潤43億。

取輝達目前最新一個財年給出的最遠端業績預測,2025財年半年的營收預期為540億,年化1140億,相比2022年的269億增長了323%。由於AI晶片的火熱,輝達目前的利潤率遠高於2022年,一個季度達到近148億,所以相對的利潤增幅在10倍以上。

所以從PE看,目前輝達比2022年底部是要更低些的,而從PS看,則要高一點。但輝達繼續跌下去,再跌一點,確實就要跌出近幾年估值新低了。

由此看來,不難看出輝達業績漲幅比股價漲幅還要好。大家對於AI應用回報低和輝達新晶片延遲出貨的疑慮,最近讓輝達回撤了30%,估值看起來更合理了些。再跌下去,輝達就要出現5年來最低的PE了。所以無論如何,輝達這幾年數倍的上漲,終究有很大一部分是不會回檔的價值提升。

而作為對比,AMD是AI晶片第二大競爭者,這幾年來也一直在推動新的算力晶片研發來希望能取得一些輝達的份額。產業鏈下游幾乎都願意扶持AMD,但事實是,AMD的股價漲了100%,但營收成長其實很差,2024年下半年指引後其實營收也只是252億,比起2022年成長6%,利潤率不升反降,自然也不必看了,由這個成長可見,AMD這幾年充當的是一個偽AI的角色。 6%的營收成長換來了股價的翻倍。

如果評估AMD的走勢跟輝達這兩年的區別,可以說是跟跌不跟漲,而且每輪脈衝上漲幅度更小,回撤幅度更大,目前AMD的高點跌幅已經接近44%。 AMD也一次又一次傷害恐高輝達,希望龍二低估追落後的投資者。

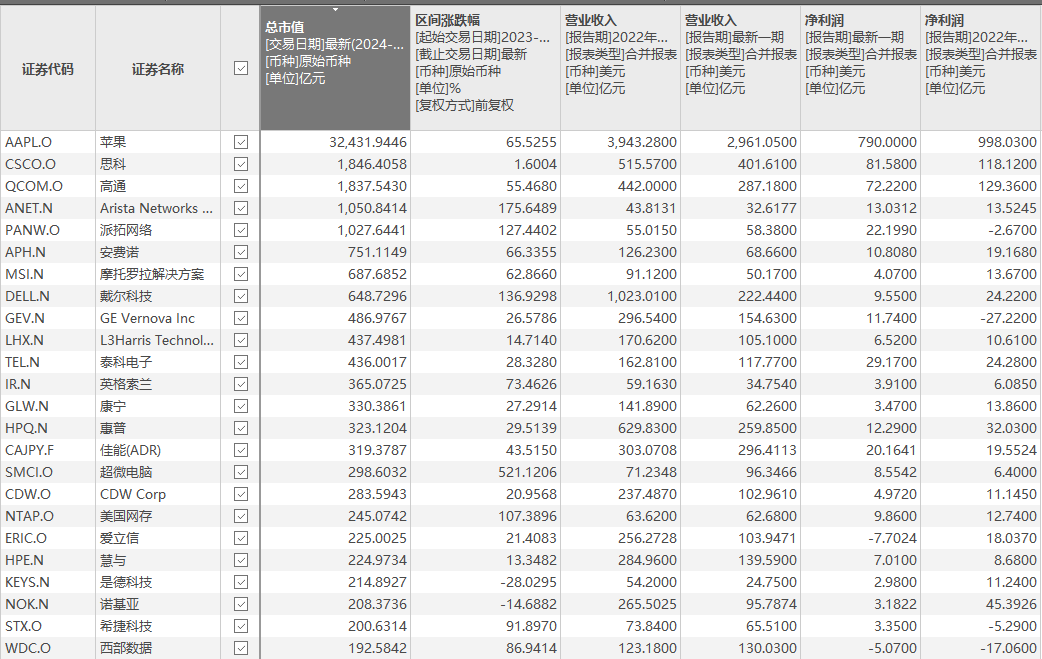

而輝達鏈條上的各家公司,包括伺服器、光模組、晶片等,一一細看的話,很多漲幅也都高得嚇人。但從業績來看,也沒有太大爭議。

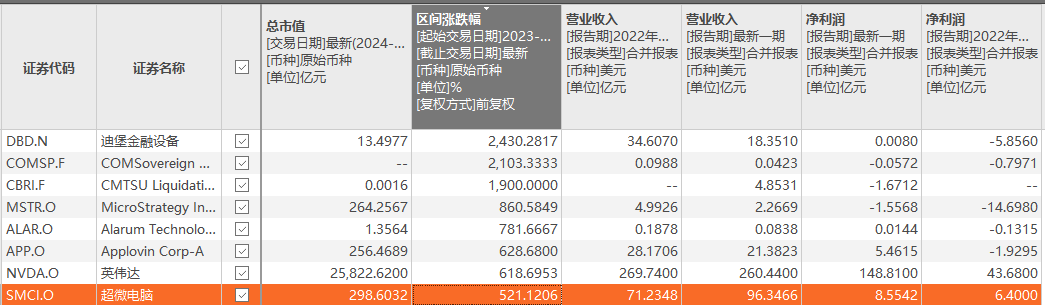

看到SMCI,作為這輪AI牛市中漲起來比輝達還兇猛的頭號小弟。

雖然這家公司的商業模式並不理想,就是一個機房組裝商,也有非常大的競爭,利潤率從來都沒有好過,但是,業績的趨勢卻實打實的。

2年來,美超微電腦累計上漲了521%,當然尖峰時絕對漲幅比輝達還高,最近因為財報中的利潤率大跌而股價暴跌。但卻也看到了,公司提供了2025財年的營收指引為260-300億美元,取中位數280億,2022年的營收指引為260-300億美元,取中位數280億,2022年的營收為51.96億,成長338%,這樣一比較,這個股價漲幅和營收漲幅差距尚可。

SMCI給的2025年的利潤率預估相比2024年有所下滑,但也有8%,換算是22億利潤,相比2022年的2.85億,將增加785%。

按照這兩個數據的比例看,SMCI經過一輪調整,目前股價漲幅已經消化,絕對不算偽AI,因為訂單是積壓狀態,利潤具有一定的可預測性,25年實際業績大幅出錯的機率不會很大。

算力作為賣鏟子的公司,質疑它們的點只有需求不穩固,有可能在大家放棄投入AI後訂單驟降,但這是需求問題,供給方沒犯什麼錯,跟週期股疫苗股類似,不能質疑它們賺到的真金白銀。

但從AMD也能看出,硬體裡也有一大堆這種偽AI公司,它們更多是利用了AI的概念,可能分享現有利益獲取者利益的預期來驅動股價大漲的,代表性的高漲幅個股如AAOI、ANET、VRT等等。而半導體公司則有博通、台積電、應用材料等。都是業績完全配不上股價漲幅。

哪些會真的獲得鏈條利益遞延,哪些是假的,自然會有分化,不好一棍子拍死,比如競爭格局同樣一家獨大的台積電,得到這個輝達的利潤傳遞不會太難,而博通的預期跟AMD的預期很類似,有機會重蹈覆轍。

但有幾樣東西是要注意的,一是目前美股都大跌,已經獲得利潤的輝達等估值已經調整到位,而這類預判性估值的暫時沒有,因為它們的估值合理化還得靠未來幾季的業績表現,

二是,它們都是利潤順延龍頭後續釋放的特性,具有滯後性,如果輝達們一直漲,業績順風順水,它們追落後那倒還好。但若面臨AI產業大崩,輝達需求下行的時候,它們剛好業績還在猛漲,那這時是看輝達的前兆業績還是看它們的財報?而它們的股價和估值都等著業績釋放來催化呢,面臨這種情況,業績利好也不催化股價,這就是一個缺點了。

因此從硬體產業的表現看,龍頭成為龍頭是有道理的,等待利潤溢出分享的公司邏輯沒那麼好,一旦沒有按設想的方向前進,就變成了偽AI,開始跟跌不跟漲,現在即使抄底AI,認為景氣還得持續,也要明白,邏輯有高下,選好的不選壞的。

二、軟體的利潤趨勢不明

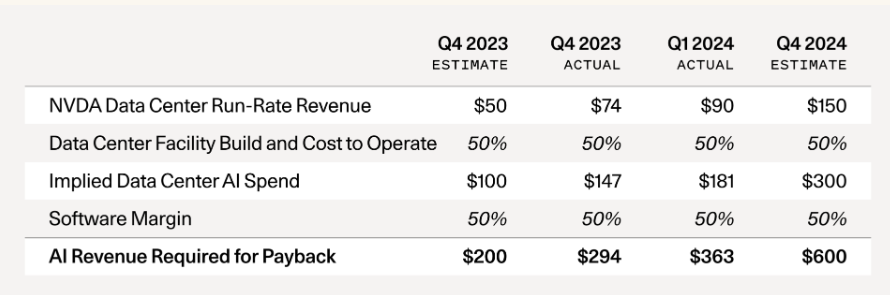

關於AI泡沫的討論已經非常廣泛,討論最多的問題基本來自於投入和產出的不匹配,有相關的數據支出,假設輝達目前按年化收入900億算,那麼算力設施和其他配備的投入跟算力五五開,則需要建造1800億的資料中心,而又以軟體產業50%利潤率來計算,則AI需要帶動3600億的收入才能說得過去。

然而目前的情況確實是軟體產業的營收成長遠遠達不到這個預估。

當然這個3600億不一定是收入的增加,如果AI節約了一半的人手,產出一樣的效率,那麼其對企業的影響是成本影響為主,人力成本減半,從而釋放這部分利潤。

對於全球的軟體公司來說,在AI的大量投入後,每年透過利潤率優化釋放1800億的利潤增量也是一個可以接受的數字。但這其中又要排除企業自身發展所產生的獲利成長。

目前看來,全球的軟體應用公司的利潤改善還達不到這個水準。

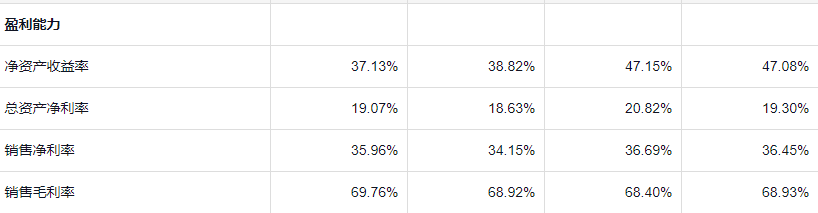

控股openAI的微軟,也是全球第一大軟體公司,從財務數據看,則表現為營收成長的同時,利潤率也同步提升。具體而言,微軟2024財年的獲利相比2022財年提升了21%,提升幅度為154億左右,營收累計提升了23%。但下一季的預測營收跟目前持平,讓2025年的營收成長預期下滑到了15%左右。所以即使滿打滿算取2025年的營收成長率計算,微軟這三年的營收成長也不過是41%左右。

而微軟的淨利率正在下滑,有理由相信至2025年的三年累積獲利成長率不會高於41%。

目前微軟兩年股價的漲幅也達到了70%,AIpc和copilot都已經推了很久,理論上應該要帶動一些成長。但事實是,增速斜率並沒有改變太多。三年的成長速度都不如兩年的股價漲幅,可見微軟也是業績配不上股價的公司。

谷歌、meta作為跟微軟大模型軍備競賽的對手,產品結合度更低,漲幅卻更高。但比較業績的話,表現確實比微軟略好,谷歌和meta兩年收入分別漲了37%,33%,但meta因為兩年前過去過度投入元宇宙的問題,22年利潤很低,2年裡利潤回升近160%。但同樣地,無論營收和利潤,這兩家都沒有股價漲幅大。

當然,軟體產業績效受益AI肯定慢於硬體,所以大家給了未來更樂觀的預期。但也應該注意到,微軟、谷歌,最新財年預期利潤率相比2022年都沒有很大改善,無論是資本化還是費用化,算力開支都會增加成本。企業的利潤成長,有業務的修正作用(如meta裁撤VR業務),有跟隨經濟的自然成長。即使沒有AI,成長也是合理的,AI透過成本優化帶來的利潤釋放,理論上應該改善利潤率才對,現在沒有。這就離產生1600億利潤增量的目標更加遙遠了。

而且,微軟是AI結合應用最快的公司,也是利潤率表現下降、營收成長最快放緩的公司,meta和Google還在探索,結合階段,當前它們優秀的業績,一來自低基數,二來自它們本身商業模式的優越性,跟AI沒啥關係。那麼,確定AI化下去的結果是持續成長,而不是微軟化?這是一個值得深思的問題。

其他的軟體服務類公司,說是一片偽AI也可以,說是不屬於AI板塊也可以,因為本身AI繁榮始於GPT和文生圖,大部分軟體服務在這裡沒什麼業務增加的邏輯,或許只有雲端服務跟著微軟的AI基建稍微獲得一些繁榮。但看業績吧,基本上都是漲幅大於收入成長。從CRM、SAP到NOW、PLTR。基本上都是估值猛漲。

說AI會推動軟體繁榮吧,一個個在2022年以後,基本上都是成長遞減的狀態,AI沒有改變整個產業的成長向下曲線。偶有業績成長向上改善的,如palantir和servicesnow這種,就大漲,但回頭一看,10+PS,30%的營收成長都沒有。整個軟體板塊,現在是卡30%增速了。令人擔心。

這樣的環境下,其實一堆增速遞減的軟體服務公司早早就打回原形暴跌了。例如cloudflare、snowflake等明星股,不知不覺已是美股全年最差板塊之一,早早就已經被開除AI板塊。這就是偽AI的命運。

三、結語

人工智慧的發展將極大促進生產力,但不做量化分析都是空談,如果沒帶動業績成長和利潤改善,又或者投入1000億產出100億,那都是虛的。從目前的業績和股價看來,市場開除了一部分AI股,但在硬體和軟體板塊,仍有不少因為AI概念而有著不小泡沫的個股。

接下來無論景氣持續,或質疑加大,有幾個邏輯都是需要注意的,利益延後外溢邏輯本身俱有更大的風險,其次,對於部分頭部互聯網企業,AI不一定對後續業績促進作用。或許當市場可以理性地AI,不認為他完全是一個正面的業務促進因素,而是好壞共存的因素,才是一種正確的態度。根據AI化程度、或AI相關績效來成為公司價值的第一評價指標,這顯然是錯誤的。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情