- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

在消費股鬼故事頻出的背景下,A股的茅台和中免難逃估值殺,而港股部分消費股也創下年內新低。

明天(註:6月28日)就是上半年的收官日了,恆指大概率收紅,而消費股是讓投資人又愛又恨的板塊,即有泡泡瑪特跑出年內翻倍,也有啤酒股跌去30%。

雖然,市場在年初時對消費復甦的預期定位並不高,但上半年表現甚至差於弱的預期,這是令市場沒有想到的,以致於個別消費股跌到了歷史估值最低水準。例如,股利跌出3%以上的貴州茅台、廣州酒家、蒙牛乳業,跌出4.6%股利率的伊利等。

可以說,在3年的口罩結束後,消費降級和債務通貨緊縮是新一輪的週期。在上半年內,消費股的分化也十分明顯,能看到近2年出海或消費屬性較強的消費股表現較好,而傳統消費品卻表現的較差。

從宏觀的維度來看,這與消費降級和人口大周期見頂有關,當大環境進入低成長速度,甚至是收縮階段時,自然市場就不會給到那麼高的估值了,消費需求也是比以前債務擴張週期更難預測的。

因此,有些消費股的股利甚至跌到與週期股相似,給出了以前投資消費股沒有過的股利安全墊。但還是之前提到的,在需求看不清楚時,消費股的指引可能會按每季的持續下調,即類似今年上半年,所以有些高股利的消費股,也有可能是股利陷阱。

一、傳統消費股的表現慘淡

由於港股沒有消費股指數,可以透過港股消費股ETF來看整體表現,成分股基本上涵蓋了大多數消費股,有幾家科網股可以忽略不計。

港股消費ETF上半年漲5%,其中50家成分股裡,有26家是下跌的,其中有20家的跌幅超過10%,跌幅超過20%的有12家。

從下圖來看,已經有不少消費股的估值在朝著10倍PE衝擊,但也有跌了不少,估值還在20倍以上的消費股。

跌幅最大的是東方甄選,年內跌去54%。大跌的原因應該都有所了解,在董宇輝和東方小孫的小作文風波後,雖然董宇輝沒有離職,但原先市場最擔憂MCN可能會發生的事情已經破壞了投資邏輯,最初市場講的打造線上版Costco故事也說不通了,很少投資人敢在一個股價大幅度波動的公司重倉。

自矛盾以來,東方甄選股價已跌近60%。這例子證明MCN是個很爛的生意,整個公司股價就跟著核心人物所作所為走,一天大漲20%是有可能的,而一天暴跌20%也是有可能的。

根據東方甄選揭露,23年12月至24年5月,東方甄選自營產品GMV超36億元,年增108%,較上季增加74%。但拆分來看每個月,實際GMV成長已經遇到了瓶頸,近幾個月維持在相差不多的金額上。

而從估值來看,半年內跌去60%,目前估值還有19倍左右,仍然沒有什麼投資機會。

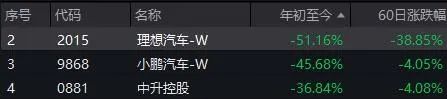

年內跌幅排行榜排名2-4的是汽車業,理想、小鵬、中升控股,這三家分別跌去51%,45%,36.8%。蔚來也可以列進來,蔚來年內跌去52%。另外,排在跌幅榜第11名的零跑汽車,年內也跌去26%。

這5家的跌幅是今年汽車業競爭激烈的縮影。

在業界大規模價格戰之下,各家都在泥潭里摔跤。中升控股是傳統燃油車4S店服務商,在蔚小理這3家代表的電車價格戰下,燃油車的份額在不斷侵蝕。

但雖然燃油車的份額丟失了,搶到份額的電車企業也賺不到錢,在這種極致內卷下,短期結果就是燃油車和電車都自傷800,最後活下來的幾家才有能力佔住市場。

以下主要是傳統消費股,例如跌幅榜第五的百威亞太,年內跌去33%,蒙牛乳業年內跌近30%,華潤啤酒跌去19%,農夫山泉跌去16%,珍酒李渡跌去14%。另外,澳門金沙跌去27%。運動鞋服的滔搏跌去27%,金飾股周大福跌去26%,百勝中國跌去26%。

這幾家基本上都跌到近年來最低估值附近,現在股價依舊跌跌不休。主要原因還是開頭提到的,當需求和獲利難以預測時,現在估值看起來便宜,但基本面可能還未見底。

例如,百威亞太一季度收入16.4億美元,同比下滑0.4%,凈利潤為2.87億美元。 而23年全年營收約68.7億美元,同比增5.8%,但利潤卻下滑6.6%至8.5億美元。 這是由於消費疲軟,以及各家為了促進銷售降價所致的。

所以,當去年增收不增利的情況出現了,今年第一季營收下滑,而2季動銷回饋也不好,市場預計下半年競爭激烈依舊維持,這就導致百威亞太跌跌不休。

現在歷史最低的15倍PE的百威亞太是底嗎?似乎這也很難判斷。

以及蒙牛乳業,自從23年以來,蒙牛乳業已跌去60%,目前已跌入10倍PE,仍未見底。公司表示,基於第一季的高庫存,公司在主動推動去庫存,4-5月出貨仍然是弱的,預計下半年跌幅才會有所收窄。

當然,每家公司的安全邊際不一樣,可以透過每家公司的競爭壓力作為判斷條件之一。

例如,港股賣梳子的譚木匠,這家公司在去年也有介紹過,就是一家市值很小,每年業績穩步增長,股利率也足夠吸引的公司。平常在商場裡能遇到這家賣梳子的小店,消費屬性就是用來送禮,雖然產業需求不會有大成長,但好處就是競爭壓力不大。

自22年口罩結束以來,譚木匠漲超157%,現在市值只有14億港元,目前股利率有6.7%左右,而前兩年股利率一度超過10%。

2017-2023年間,除了20年疫情下滑,譚木匠每年都能維持業績成長。 23年營收高增40%,一是由於口罩解除,線下活動增多,二是即使大家消費降級了,但送禮需求仍在。

這可以說是競爭小的優勢,也可以說當競爭不激烈的時,即使大環境是下行週期,所謂的鬼故事相對要少一些,邊際數據的波動就比較難影響到股價表現。

二、海外擴張與高端消費的故事

漲幅榜第一的是泡泡瑪特,年初至今漲82%,年內最高翻倍。而第二名是歐舒丹,漲近50%,美團漲38%,統一企業漲37%,波司登漲30%。

在漲幅榜前列的公司,基本上是講海外故事,或是高端消費的企業,而這些公司不是在雙位數成長階段,就是股東回報很給力。

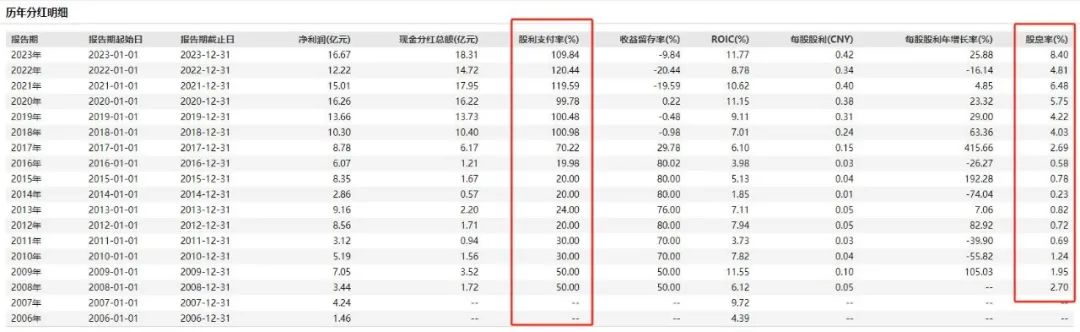

例如,統一企業中國23年營收雖然只成長1%,但利潤反彈創新高至16.67億元,並且維持利潤全部用於派息的股東回報計劃,共派息18.3億元。

甚至近3年來,統一的股利支付率是超過淨利的。這的好處是公司資本開支少,負債壓力不大,而產業競爭格局也穩定了,即使是過去幾年的口罩階段也保持正成長。

每年賺到的錢就派回給股東,因此從2月底計算,統一最高漲超70%,目前還有6.5%左右的股利率。

另一家波司登,今日發業績23年營收232億人民幣,年增38.4%,淨利31.2億元,年增44.7%,證明公司轉型走高端路的策略是對的。

淨利31.2億,公司股利約25億左右,過去3年的分紅比例維持在80%的水平,近3年的股利率為5%左右。

再結合同類型的江南布衣,跟波司登一樣,衣服售價還是比較貴的,算是高端消費。而23年下半年的中報,營收為29.8億元,年增26%,半年報利潤來到5.74億元,年增54%,今年甚至有機會衝擊9-10億的利潤水準。

公司市值為80億元,分紅率為70-80%左右,若今年獲利做到9-10億元,那全年派息可望去到7-8億的水平,目前股利率為10%左右。

三、結語

若看上半年整個漲幅榜上的公司,這些公司的共同點是保持著領先地位,雖然行業內有競爭壓力,但不至於打起價格戰傷及利潤的程度,保持著不錯的增速。更明顯的是,消費斷層其實是明顯的,中產階級消費不行了,但個別行業的高端消費都保持著不錯的水平。

上半年消費股可以說是慘淡收官,希望下半年能走左邊吧。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情