- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

咱們今天來聊聊那些在股市里特别火的平台經濟公司,比如美團(03690.HK)、快手(01024.HK)和拼多多(PDD.US),它們最近都公佈了2024年二季度及半年度業績報告。

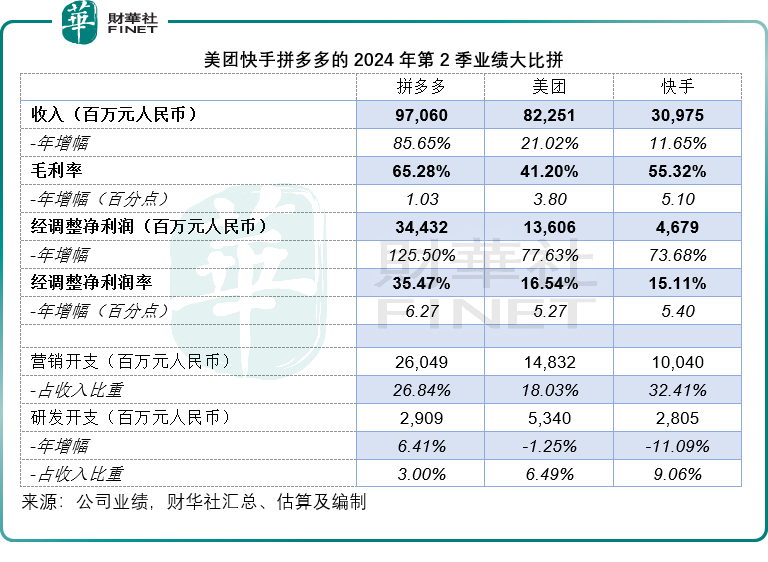

從業績表現來看,拼多多無論收入和盈利增長,還是盈利能力上,都比美團和快手強,但股價卻漲不上去。

2024年第2季,拼多多的收入按年增長85.65%,至970.60億元(單位人民幣,下同),增幅高於美團的21.02%和快手的11.65%。

扣除非持續性項目後的經調整淨利潤,拼多多季度收益按年增長125.50%,至344.32億元,而美團則按年增長77.63%,至136.06億元,快手按年增長73.68%,至46.79億元,拼多多優勝。

從利潤率來看,拼多多的2024年第2季毛利率高達65.28%,也高於美團的41.20%和快手的55.32%。

另外,拼多多第2季經調整淨利潤率高達35.47%,高於美團的16.54%和快手的15.11%。仍以拼多多優勝。

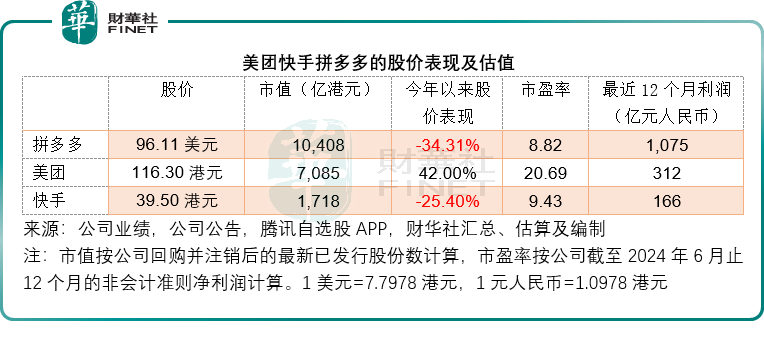

然而,不論從今年以來的股價表現還是估值表現來看,拼多多都不如美團。

今年以來美團的股價累計上漲42.00%,市盈率更達到20.69倍,相比之下,拼多多今年以來的股價累計下挫34.31%,市盈率也只有單位數。

這就讓人好奇了,為啥拼多多賺錢能力和估值會有這麽大的差别呢?這背後的估值邏輯又該如何理解呢?

財華社認為,影響它們估值的因素應至少包括:1)增長前景;2)護城河。

颠覆行業,美團已修築護城河

在餐飲線下市場仍在復蘇之際,線上外賣巨頭美團的配送收入持續攀升。

以火鍋連鎖店海底撈(06862.HK)為例,2024年第2季餐廳經營收入按年增長13.82%,而外賣業務收入的增幅則高達23.31%,外賣業務2024年第2季貢獻佔海底撈總收入的比重由上年同期的2.5%,進一步上升至2.7%。

如此可見,疫情過後消費者的外賣習慣已形成,作為領先的國内外賣企業、擁有最龐大的外賣就業人數,美團無疑最得益。

除了外賣之外,美團的賣菜業務也漸漸得到消費者歡心。

在線下超市陷入適者生存的行業大調整之際,美團優選的運營效率有所提升,而小象超市在商品、運營和履約方面也見顯著改善。包括這兩項業務在内的美團新業務分部,於2024年第2季收入同比增長28.7%,至216億元,分部虧損同比收窄74.7%,至13億元。

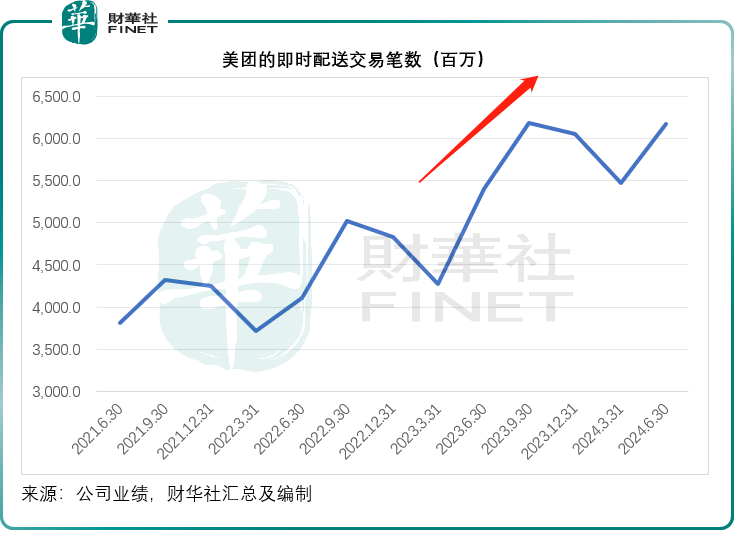

2024年第2季,美團的即時配送交易筆數按年增長14.20%,至61.67億,見下圖,在疫情過後的2023年呈大幅攀升的姿態。

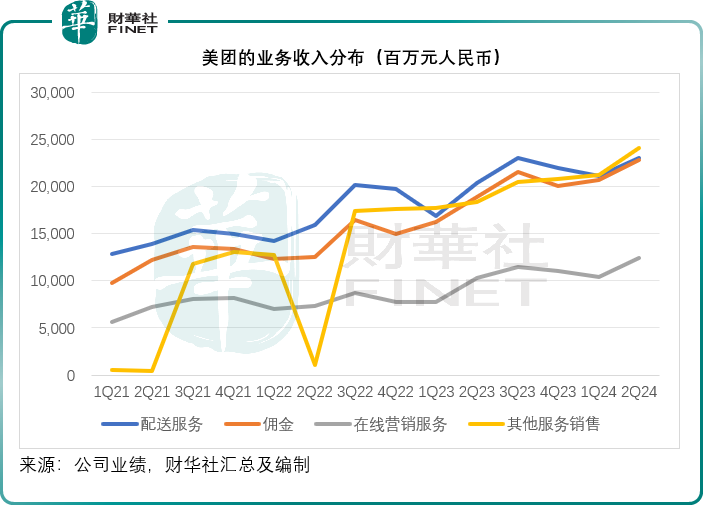

見下圖,美團的配送服務和佣金收入也持續攀升。

需要注意的是,美團的業務模式卻不易復制,首先得有龐大的外賣人員,這就阻隔了一大批資金不足的競爭對手。

即便有財大氣粗的金主,通過燒錢及渠道優勢聘請到足夠的外賣人員送餐,但後續成本投入及運營能力非一蹴而就,想要復制更是難上加難。

2024年上半年,美團的配送服務收入按年增長12.99%,至440.86億元,而配送相關成本則按年上升19.18%,至480.35億元,也就是說,配送成本比配送服務收入還要高得多。

2024年上半年,美團的配送相關成本相當於配送服務收入的108.96%,也就是說,如果單是提供配送服務的話,美團的外賣小哥每配送一單,美團就要虧8.96%。但是,美團通過大數據的優勢,為商家提供精準營銷,還能收取交易佣金,與這些總收入一比,配送相關成本就變得沒那麽高了,同期,配送相關成本僅相當於美團總收入的30.89%。

顯然,光靠外賣小哥單一的送餐服務肯定是賺不到大錢的,還得靠先進的系統來幫忙。把外賣、到店、跑腿、訂餐、點餐、付賬等一系列服務打包到一個平台上,向商家收點佣金,再提供在線營銷服務費,通過這個平台還能推廣其他新業務,這樣才能真正實現規模化發展,並賺取相關服務費。

與美圖不同,拼多多和快手主要賺錢的生意是從事電商業務。簡單來說,就是撮合買賣雙方交易,並收取佣金和平台費。

這樣模式產生的收益要比美團高得多,而且不用支付外賣騎手的成本。但是,這也導致它們所面對的競爭要比美團激烈得多。在電商賽道,它們面對資源和渠道都相當理想的抖音、阿里巴巴(09988.HK)和京東(09618.HK)的競爭,導致它們的前景更難以捉摸。

拼多多利潤增長要下高速?

拼多多2024年第2季業績發佈會上,管理層的焦慮迅速傳達到市場,拖累拼多多的股價在公佈季度業績後大跌。管理層特别強調,其盈利增長放緩將「無可避免」。

這意味著拼多多低價為王吸引的流量紅利或已見頂。接下來需要的高質量增長,預示著高昂的投入,這將拖累拼多多未來的業績。

另一邊廂,不久之前轉做電商的快手,電商業務增長十分強勁,2024年電商交易總額按年增長38.86%,至3,052.53億元,目前短視頻電商平台的賽道異常擁擠,其競爭對手包括抖音、騰訊(00700.HK)的視頻號、小紅書等,而在電商領域則包括拼多多、京東(JD.US)、阿里巴巴等。

在電商領域,天貓、京東和拼多多主要採用貨架電商,即以商城搜索為主,而抖音則屬於興趣電商,多以視頻直播為載體。當然,這個分類並非絕對,天貓、京東和拼多多也有視頻直播,而抖音也有自己的抖音商城,只是在資源分配和競爭力方面,它們都有各自的細分優勢。

快手提出了泛貨架,就是將推薦、商城、搜索和店鋪等多個場景整合在一起,不需要依賴直播,與直播相輔相成,這其實與其他電商平台的發展戰略——直播加貨架,數據與算法精準營銷的概念如出一轍。2024年第2季,快手泛貨架的GMV佔總GMV比重在25%以上,不過仍低於抖音的30%以上。

從這個角度來看,快手和拼多多與其他電商之間的混戰更加復雜和激烈,對比之下,已幾乎壟斷整個外賣市場的美團這邊要清淨許多,這也是美團的估值領先的原因。

總結

由於行内競爭激烈,而且競爭帶來了行業的不斷演變,長遠而言,快手與拼多多的利潤高增長能否持續或具有較大的不確定性,而美團在外賣業務方面已擁有成熟的體系,與其現有的其他業務融為一體,起到互相協調的作用,而且外賣業務的高投入成為進入行業的高門檻,在外賣業務持續增長的同時,美團的新業務虧損情況正在好轉,或許能為其核心業務錦上添花,這正是其高出的價值所在。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情